Small Caps Americanas:oportunidade tática e estratégica

O mercado de small caps americanas representa uma oportunidade histórica para

investidores que buscam diversificação e potencial de crescimento superior no

longo prazo. Após anos de underperformance em relação ao S&P 500, as ações de

pequena capitalização apresentam uma combinação atraente de valuations

descontados, perspectivas de crescimento de lucros acelerado e múltiplos

catalisadores macroeconômicos favoráveis. O RSSL39 é a forma mais eficiente para

o investidor brasileiro acessar essa tese, sendo um BDR que replica o Global X

Russell 2000 ETF (ticker RSSL nos EUA), que por sua vez acompanha o Russell 2000

RIC Capped Index.

Introdução

Nos últimos anos, investidores testemunharam o mercado de ações dos EUA

ser dominado por um pequeno e poderoso grupo de megacaps de tecnologia.

Embora em grande parte justificada pela revolução da inteligência artificial,

essa concentração gerou uma grande divergência, abandonando um dos

setores core da economia americana: as empresas de pequena e média

capitalização, ou small caps (CERTUITY, 2025).

O índice Russell 2000, o principal barômetro dessa classe de ativos, negocia

hoje em valuations relativos não vistos em mais de duas décadas. Este é um

ponto de inflexão que clama pela atenção dos investidores estratégicos

(CERTUITY, 2025).

A tese de investimento em small caps é bem robusta, podendo se beneficiar

em diversos cenários. A saúde dessas empresas são um barômetro da

economia real dos Estados Unidos. Elas se valorizam diretamente da força do

consumidor americano e do movimento de repatriação de cadeias de

suprimentos. Isso as torna estruturalmente mais isoladas de grande parte da

volatilidade geopolítica global e de tensões comerciais, em nítido contraste

com as megacaps multinacionais (MARKET MINUTE, 2025; SCHRODERS,

2025).

Além disso, as small caps são um dos beneficiários mais diretos e potentes de

um pivô na política monetária do FED. Historicamente, devido à sua maior

necessidade de capital e dependência de crédito, um ambiente de juros em

queda funciona como um poderoso catalisador para a expansão de seus

múltiplos e lucros (CERTUITY, 2025; EVERCORE ISI, 2025).

A tese, portanto, não depende de um único cenário macroeconômico para se

concretizar. Em cenários de crescimento doméstico robusto, sua demanda e

lucros prosperam. Em contrapartida, em cenários de flexibilização monetária

(cortes de juros), seus valuations experimentam uma expansão significativa

(CERTUITY, 2025).

A conclusão é clara: a confluência de um valuation historicamente baixo,

fundamentos domésticos resilientes e catalisadores macroeconômicos

iminentes está criando uma oportunidade que é, ao mesmo tempo, tática e

estratégica. Para o investidor brasileiro, o BDR de ETF RSSL39 surge como o

veículo mais eficiente, de baixo custo e diversificado para capturar essa

iminente virada de ciclo (GLOBAL X, 2025b).

Pilares da Tese de Investimento em Small Caps

“Underperformance” e valuaiton baixo

Nos últimos 10 anos (novembro 2015 a novembro 2025), o Russell 2000

entregou retorno total de 107,00%, equivalente a CAGR de 7,54%, enquanto

o S&P 500 registrou 228,89% de retorno total e CAGR de 12,63%.

A baixa performance recente foi exacerbada por dois fatores principais que

agora mostram sinais de reversão. Primeiro, o ciclo agressivo de alta de juros

(2022-2024), que penalizou desproporcionalmente empresas menores e mais

dependentes de capital. Em segundo, a euforia da Inteligência Artificial, que

concentrou volumes massivos de capital nas “Sete Magníficas”, drenando

liquidez do restante do mercado. Além disso, é válido apontar que o

crescimento do private equity também impacta, uma vez que há muito menos

empresas de capital aberto do que costumava haver.

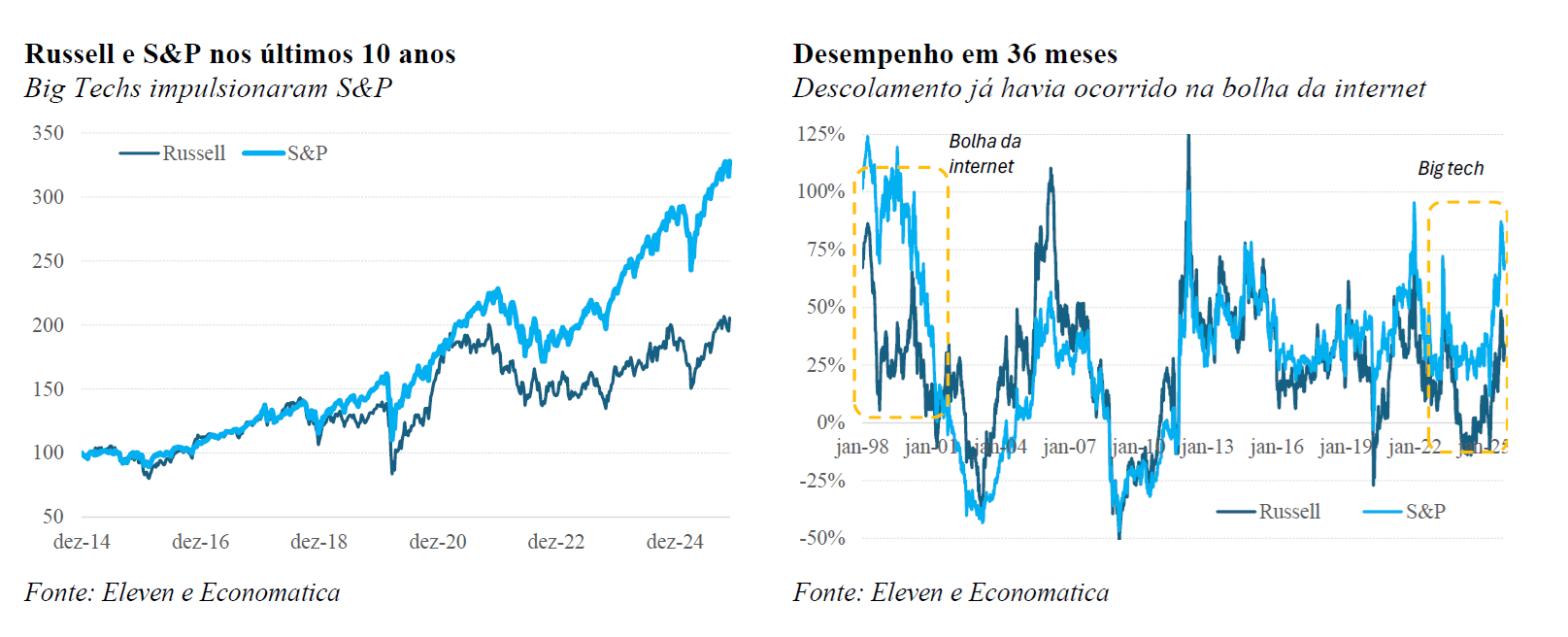

A figura abaixo mostra que o Russell teve desempenho similar ao S&P até o

final de 2020 mas depois disto passou a ter desempenho razoavelmente

inferior. Isso é explicado principalmente pelo desempenho forte das grandes

empresas de tecnologia, que “dominaram” a alta do mercado nos últimos

anos.

Esse movimento não é novo. Por exemplo, durante a bolha das empresas de

internet no final dos anos 90 e início dos anos 2000, o desempenho do S&P foi

consideravelmente melhor que o do Russell como pode ser isto acima.

Contudo, o Russell apresentou desempenho melhor depois do “estouro da

bolha”, entre 2003 e 2006.

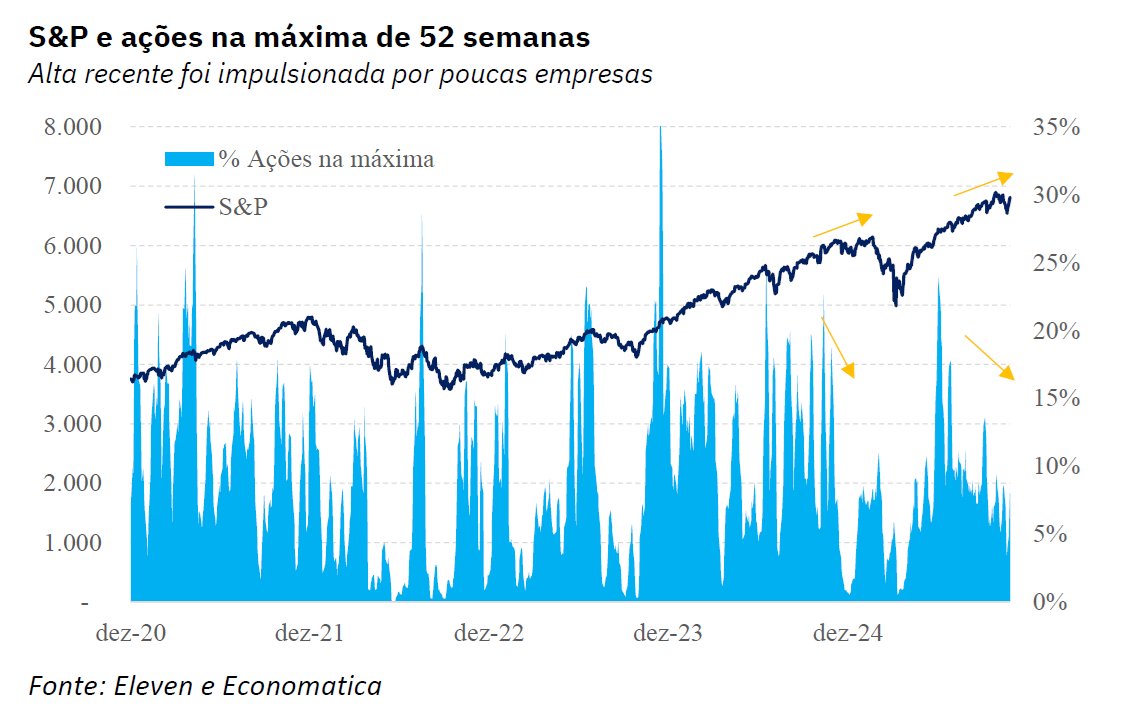

A figura abaixo mostra a evolução do S&P 500 e da % de ações na máxima de

52 semanas. Como pode ser visto, o número de empresas em alta vem caindo

apesar das máximas recentes do S&P. Normalmente é dito nestas situações

que o “folego” do mercado é baixo, poucas empresas estão sustentando a alta.

Olhando pra frente, acreditamos que a situação deve mudar, com empresas

fora do grupo das Big Tech tendo desempenho melhor. O valuation destas

empresas é bastante alto atualmente e há sinais de perda de momentum em

alguns casos. Os resultados já não “empolgam” tanto, algumas empresas tem

sinalizado crescimento menor à frente outras indicam necessidade de

investimentos cada vez maiores. É provável que parte deste fluxo que estava

indo para as “big techs” seja direcionado para outras empresas americanas

nos próximos trimestres.

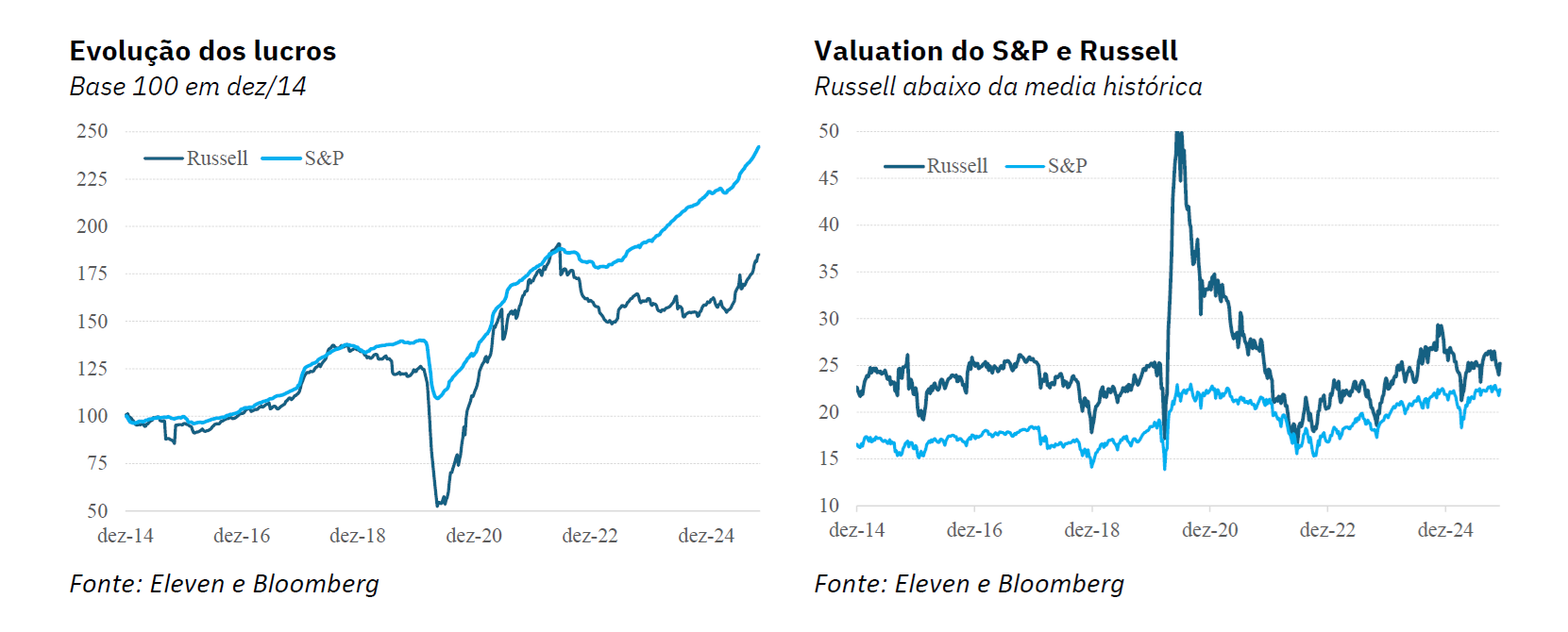

Outro ponto a favor das small caps neste momento é que os lucros vêm se

recuperando e o valuation ainda é baixo. Como pode ser visto na figura abaixo,

desde 2021 o lucro das small caps americanas ficou para trás. Contudo, essa

diferença vem diminuindo nos últimos meses.

Com o desempenho mais fraco das small caps e com a recuperação dos lucros,

a diferença de valuation do Russell e do S&P ficou quase zero. Historicamente,

as small caps tiveram valuation maior por conta do maior potencial de

crescimento de lucros.

Sensibilidade à Política Monetária

Se o valuation é a “mola comprimida”, a política monetária é a mão que a solta.

O timing da tese é ditado pelo FED. As small caps historicamente demonstram

maior sensibilidade a ciclos de afrouxamento monetário. Como dependem

mais fortemente de financiamento bancário e carregam maior proporção de

dívida de curto prazo e taxa flutuante (aproximadamente um terço da dívida),

cortes nas taxas de juros têm impacto imediato e desproporcional em suas

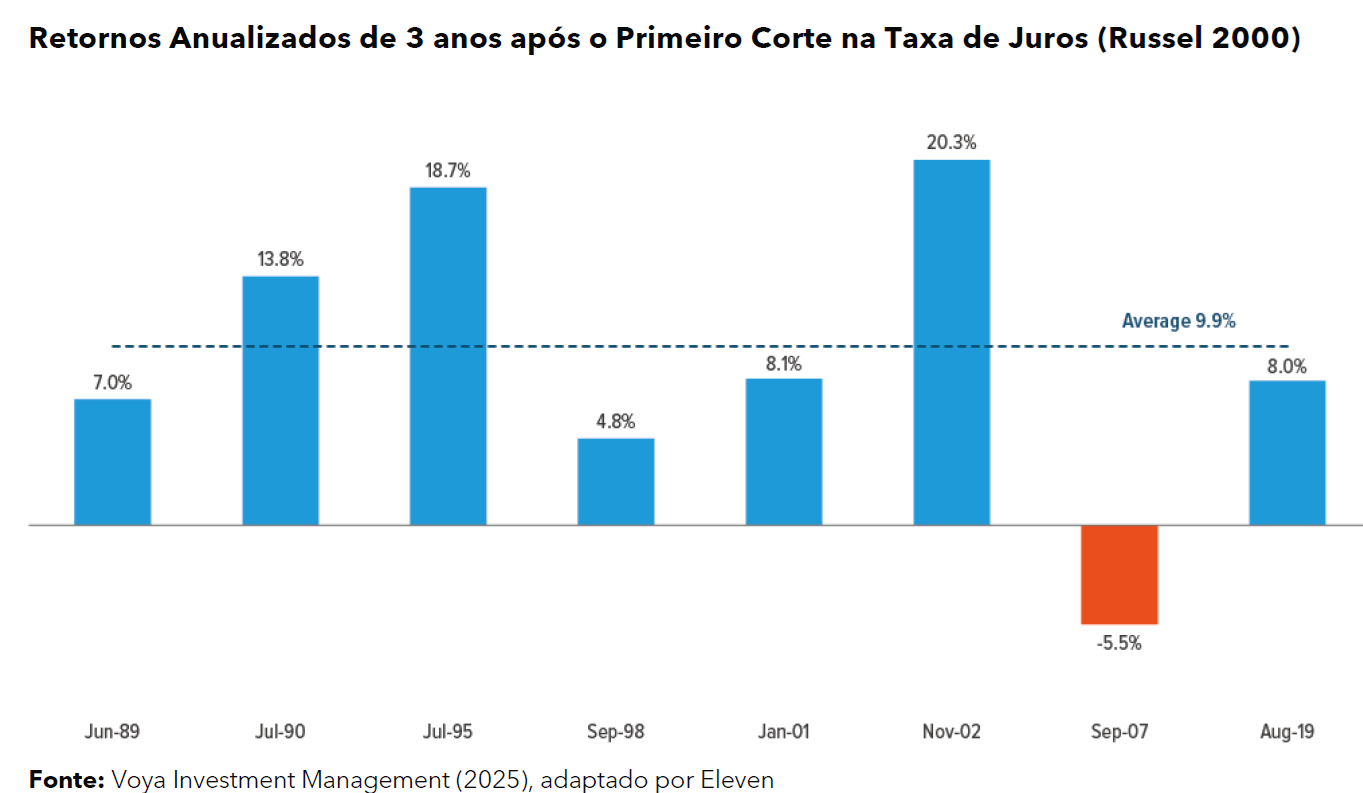

margens operacionais. Dados históricos demonstram que, após o primeiro

corte de juros em cada um dos últimos oito ciclos desde 1989, as small caps

entregaram retorno médio anualizado de 9,9% nos três anos subsequentes,

superando os 8,8% das large caps (GLOBALX, 2025; VOYA INVESTMENT

MANAGEMENT, 2025).

O FED iniciou em setembro de 2025 um ciclo de cortes nas taxas de juros, após

mantê-las elevadas durante período prolongado. Historicamente, períodos de

cortes de juros após pausas longas (acima de 250 dias de negociação) têm

sido particularmente benéficos para small caps. Prova disso é o recente

desempenho do Russell 2000 frente ao S&P500. Nos últimos três meses, o

índice de small caps obteve um retorno total de 10,57%, enquanto o índice

amplo retornou 7,49%. De fato, é um período muito curto para sugerir uma

tendência, mas representa uma mudança distinta dos desempenhos nos

últimos anos.

Perspectiva de Crescimento nos Lucros

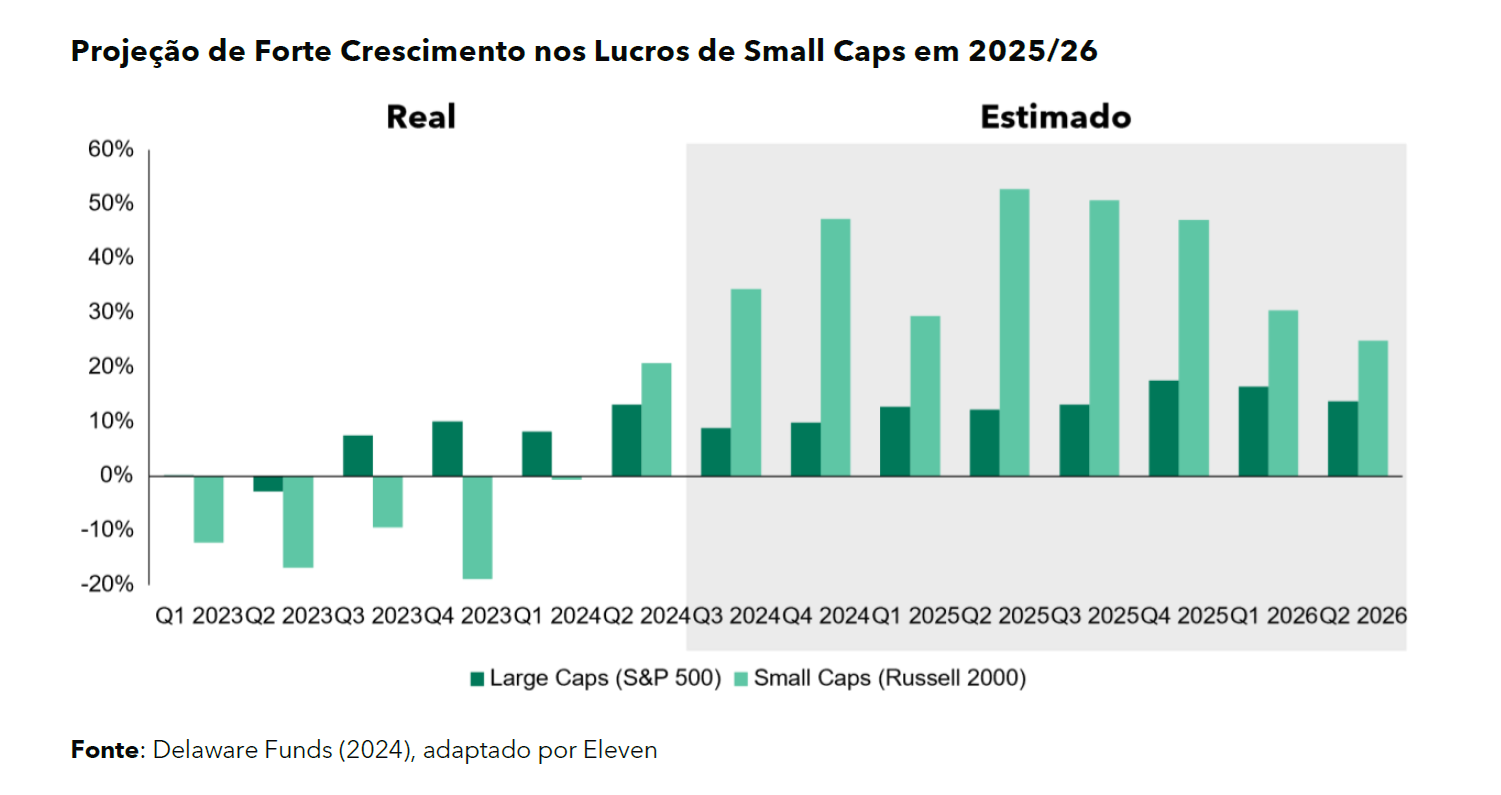

Uma das mudanças mais significativas no cenário atual é a inflexão nas

expectativas de lucros. Após quatro trimestres consecutivos de crescimento

negativo ou estagnado, as empresas do Russell 2000 apresentaram forte

aceleração a partir do segundo trimestre de 2024. O consenso do mercado

projeta crescimento de lucros superior a 20% para o Russell 2000 em

2025/26, marcando retomada robusta após recessão de lucros em 2023

(DELAWAREFUNDS, 2024).

Esse cenário contrasta com projeções mais modestas para o S&P 500

(crescimento de 11,6% para 2025 e 13,7% para 2026), sugerindo que o

momentum de lucros está migrando das mega caps para empresas de menor

porte. Este fenômeno é reforçado por dados do segundo trimestre de 2025,

quando empresas do Russell 2000 superaram expectativas de lucros e

guidance, com aproximadamente 60% elevando suas projeções anuais

(FACTSET, 2025).

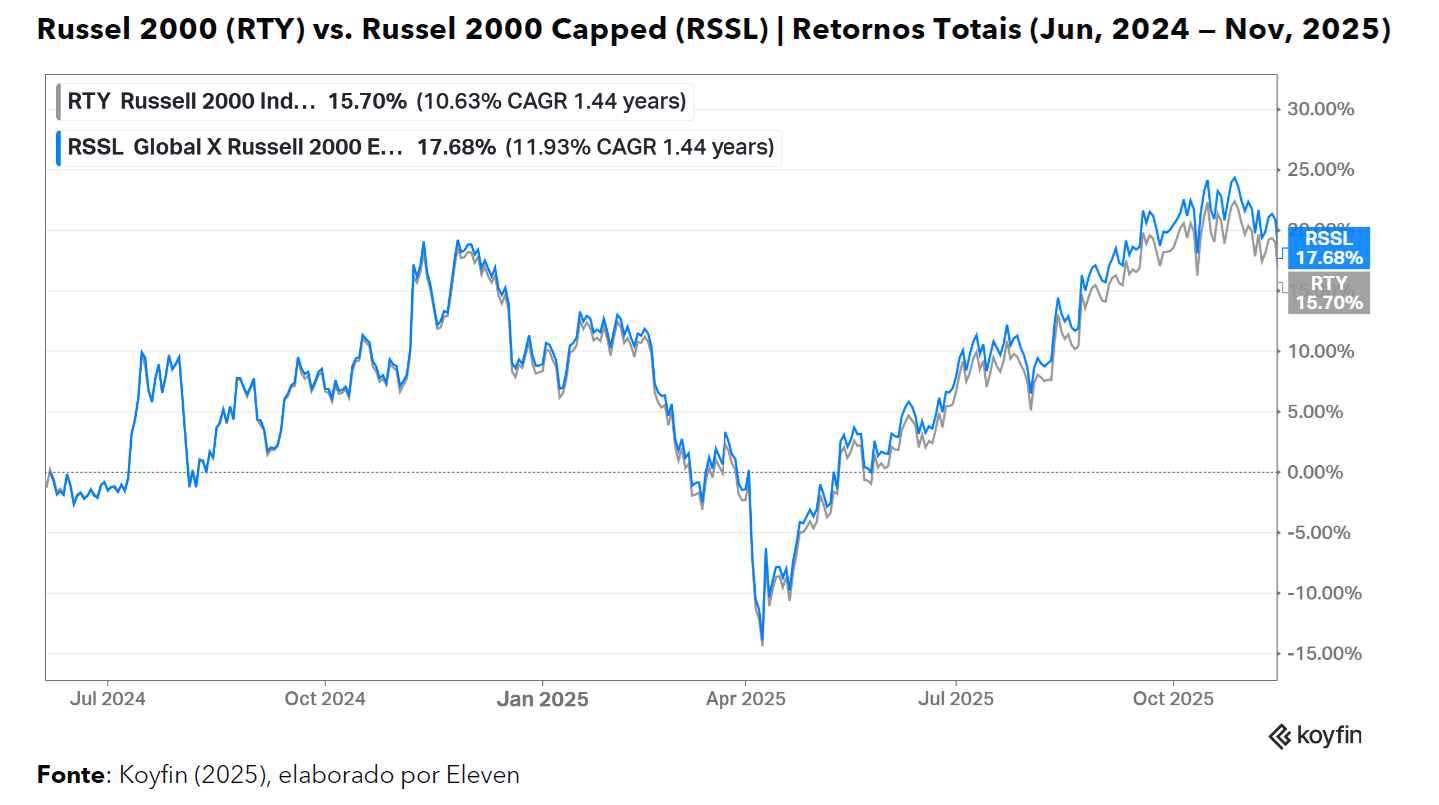

RSSL39 – BDR de ETF

O RSSL39 é um BDR (Brazilian Depositary Receipt) de ETF, listado e negociado

na B3, permitindo que o investidor brasileiro acesse esta tese de investimento

internacional de forma simples, através de sua corretora local. O ativo lastro

do BDR é o Global X Russell 2000 ETF (ticker RSSL), um fundo negociado em

bolsa (ETF) listado na NYSE nos Estados Unidos. O programa de BDRs foi

estruturado com uma paridade de 1 para 10 (1 ETF RSSL = 10 BDRs RSSL39)

e está disponível para o “Investidor em Geral”, democratizando o acesso (B3,

2025; GLOBAL X, 2025).

O ETF RSSL (e, consequentemente, o BDR RSSL39) não segue o índice padrão,

mas sim uma versão metodologicamente superior: o Russell 2000 RIC

Capped Index. O termo “RIC” refere-se a “Registered Investment Company”.

É uma metodologia de índice que aplica regras de capping (limitação de peso)

para cumprir normas estritas de diversificação exigidas por reguladores dos

EUA. As duas principais regras de limitação de peso são:

- Limite por Ativo: Nenhum constituinte individual (ação) pode ter um peso

maior que 20% do índice. - Limite Agregado: A soma de todos os constituintes que individualmente

representam mais de 4,5% do índice não pode, em agregado,

ultrapassar 48% do peso total do índice.

A FTSE Russell introduziu esses caps precisamente para combater o risco de

concentração extrema que se tornou evidente em índices tradicionais, como o

S&P 500 com as “Sete Magníficas”. Portanto, o RSSL39 oferece ao investidor

uma garantia estrutural de que ele sempre manterá a “verdadeira”

diversificação das small caps, protegendo-o de riscos de concentração futuros

e garantindo que o desempenho do fundo seja impulsionado pelo mercado

amplo, e não por poucas exceções (FTSE RUSSELL, 2025).

O RSSL39 se destaca não apenas como uma opção, mas como o veículo

superior para executar a tese de small caps:

- Custo: A taxa de administração do ETF lastro RSSL é de apenas 0,08% ao

ano. Este é um dos custos mais baixos do mercado para essa exposição. A

própria Global X (2025b) destaca que essa taxa é “mais de 10 vezes abaixo da

média dos concorrentes” (comparando com a média de fundos mútuos e ETFs

da categoria Small Blend da Morningstar). - Eficiência e Porte: O ETF lastro (RSSL) nos EUA possui um patrimônio

líquido robusto de US$ 1,31 bilhão (~R$ 7 bi). Este AUM significativo, captado

desde seu lançamento em junho de 2024 assegura que o ETF possua

excelente liquidez no mercado americano. Isso se traduz em spreads de

compra/venda (Bid-Ask Spread) muito baixos – o 30-Day Median Bid-Ask

Spread é de apenas 0,13%. Essa eficiência de negociação nos EUA garante

uma melhor e mais justa formação de preço para o investidor do BDR RSSL39

aqui na B3. - Diversificação Instantânea e Controle de Risco: Com uma única transação

de RSSL39, o investidor obtém exposição a uma cesta de 1.959 empresas que

formam a espinha dorsal da economia americana. Combinada com a

metodologia RIC Capped, o investidor mitiga o risco de seleção de ações

individuais e o risco de concentração setorial, obtendo uma exposição pura ao

fator small cap.

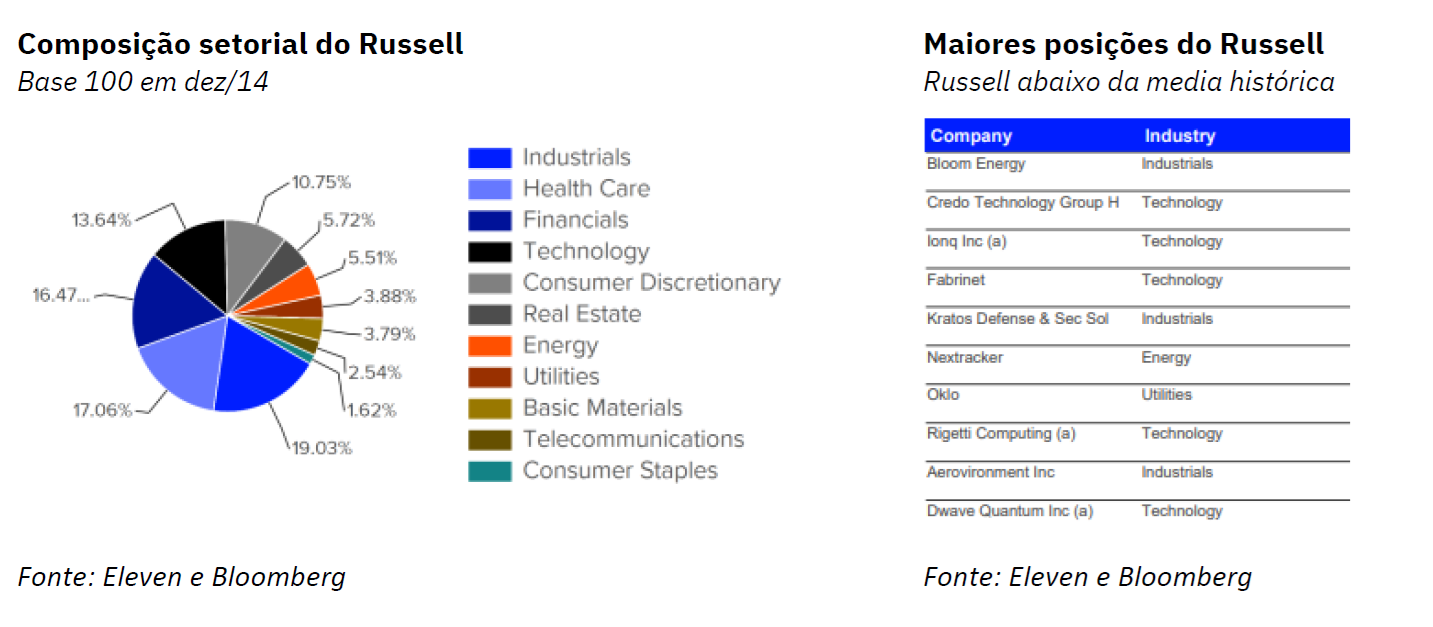

Reforçando a natureza diversificada do RSSL39, as 10 maiores posições do

fundo representam uma fração muito pequena do portfólio total. Isso

contrasta agudamente com índices de large cap, onde as 10 maiores

empresas podem facilmente ultrapassar 30% do peso total. No RSSL39, a

soma das 10 maiores posições geralmente fica abaixo de 5% demonstrando a

baixa concentração característica de índices de small caps.