Argentina: buy opportunity

A bolsa da Argentina teve desempenho espetacular após as eleições de 2023.

Contudo, perdeu força recentemente, particularmente depois das eleições de

Buenos Aires em set/25. O resultado das eleições de ontem mostram que a queda é

um “buy opportunity”: J. Milei sai fortalecido e as reformas devem continuar. O

ARGT39 (Global X MSCI Argentina) é uma forma de investir em ações argentinas a

partir da B3.

Introdução

A bolsa da Argentina teve um desempenho relativamente fracos nos últimos

20 anos em função do baixo crescimento econômico, inflação elevada,

instabilidade política, entre outros fatores. A Argentina atualmente é

classificada como “stand alone” pela MSCI. Essa classificação é uma das mais

baixas atribuída pela empresa americana, líder na construção de índices de

ações. A MSCI chegou a considerar “melhorar” a classificação da Argentina

após a eleição de M. Macri, mas não houve evolução. A MSCI voltou a

considerar uma reclassificação após a vitória de J. Milei mas ainda não houve

alteração. Uma melhora na classificação poderia injetar vários bilhões no

mercado de ações da Argentina.

Apesar do desempenho relativamente fraco nos últimos 20 anos, a situação

parece estar mudando, acompanhando as mudanças políticas. Com a eleição

de Javier Milei em 2023, a bolsa da Argentina teve desempenho excepcional

em 2023 e 2024. Isso já havia ocorrido anteriormente com a eleição de M.

Macri em 2015. Em resumo, apesar de ter perdido o “boom” do mercado entre

2003 e 2010, a Argentina parece estar se descolando dos demais países da

America Latina, mas desta vez pelo lado positivo.

Contudo, essa melhora do mercado argentino não tem sido linear. Em 2025, a

a bolsa chegou a cair cerca de 50% com a perda de popularidade e a perda de

apoio político às reformas de Milei. O ápice do pessimismo com a argentina

ocorreu após as eleições na província de Buenos Aires em set/25, quando o

partido de J. Milei teve desempenho fraco, reforçando alguns sinais de perda

de popularidade do presidente (e perda de apoio para suas reformas).

Em nossa visão, a queda é um “buy opportunity”. As eleições de out/25

mostraram que Milei e seu partido seguem populares e o potencial de

reformas pró-mercado ainda é alto.

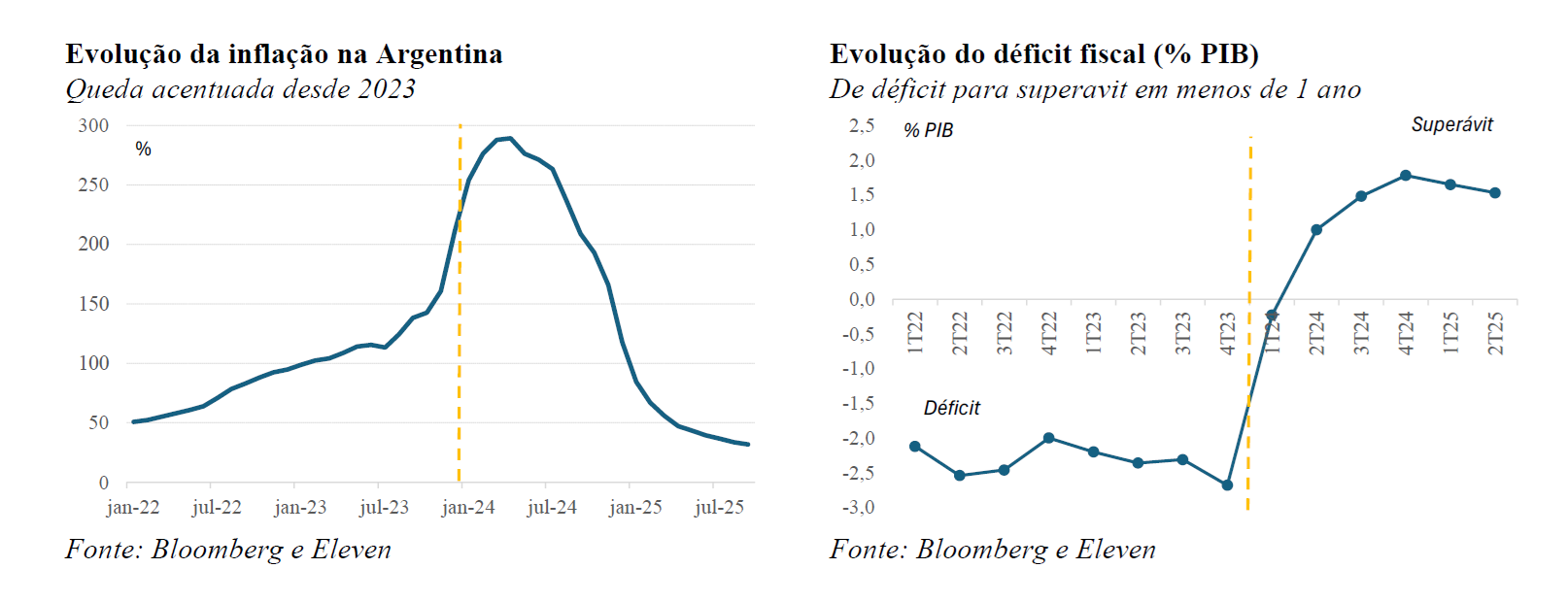

Desde a eleição de Javier Milei em nov/23, a inflação vem caindo, o déficit

fiscal virou superavit, a economia vem crescendo. Estes fatores

impulsionaram os investidores para a Argentina. O bom resultado das eleições

de out/25 deve dar novo folego às reformas e atrair investimentos para o país.

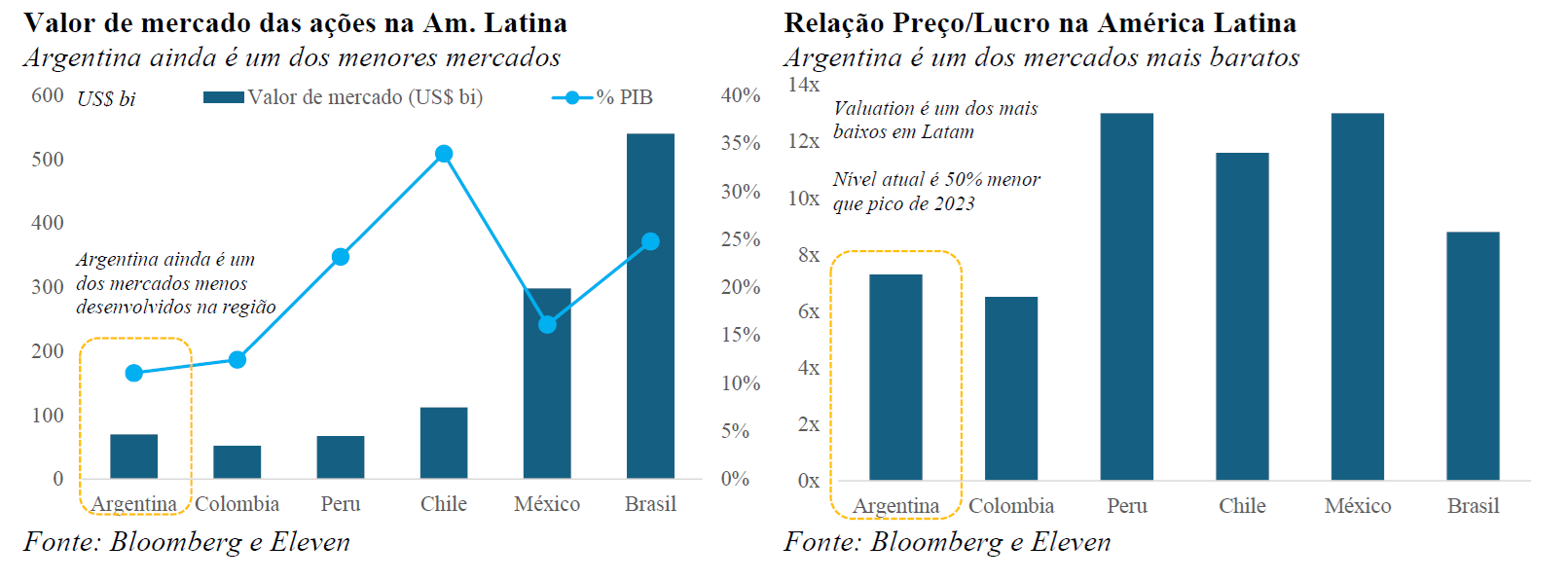

O mercado de ações argentino ainda é um dos mais baratos da América Latina

e o valor de mercado das empresas é baixo vis-à-vis ao tamanho do PIB. Em

resumo, os riscos neste momento parecem baixos e o retorno potencial parece

elevado.

Mercado argentino

O mercado de capitais argentino ainda é pouco desenvolvido, reflexo de

políticas de controle de capitais impostas no passado e também por conta do

período longo de instabilidade econômica, com inflação alta, baixo

crescimento, juros elevados e baixa previsibilidade. Além disso, há o problema

da fuga de capitais: a tendência de depreciação do peso ao longo dos anos

favoreceu a busca por investimentos no exterior (ou compra de dólares como

investimento), limitando o crescimento do mercado de capitais argentino.

O valor de mercado das empresas listadas na Argentina não chega a US$ 100

bilhões, valor similar ao de outros países menores na América Latina, como

Colômbia e Peru. Em % do PIB, o valor de mercado das empresas argentinas

é o mais baixo da américa latina, o que mostra o elevado potencial de

desenvolvimento nos próximos anos.

Em termos de valuation, a bolsa argentina também está atrás de seus pares

da América Latina. Como pode ser visto abaixo, a bolsa argentina é uma das

mais baratas do continente, ficando à frente apenas da Colômbia. Vale

destacar que o valuation da bolsa colombiana neste momento é bastante

baixo e muito abaixo da média histórica em função do baixo preço do petróleo,

maior segmento na bolsa mexicana e um dos produtos mais exportados pela

Colômbia. Na Argentina, o valuaiton baixo reflete o desanimo com as

perspectivas de reformas, principalmente após a votação baixa do partido do

presidente J. Milei nas eleições de Buenos Aires em setembro: o índice Merval

caiu cerca de 50% desde a máxima antes desta eleição até a mínima recente.

A expectativa de melhora no ambiente econômico historicamente teve um

impacto grande no mercado de ações da Argentina. Por exemplo, a eleição de

Mauricio Macri em 2015 fez com que o mercado de ações da Argentina tivesse

uma valorização de cerca de 50% em 2015 e mais 40% em 2016. Contudo, a

falta continuidade no plano econômico de Macri e a derrota nas eleições de

2019 fez com que o mercado argentino entrasse em um “bear market” longo.

A eleição de J. Milei em 2023 gerou novo “boom” no mercado argentino. A

expectativa de redução no controle de capitais, redução do déficit fiscal, entre

outros fatores fez com que a bolsa se valorizasse mais de 100% (em dólar)

desde 2023 até o pico no início de 2025. Como já destacamos, a bolsa

argentina passou por uma correção recentemente em função da perda de

apoio de Milei no congresso e pelo resultado visto como desapontador na

eleição na província de Buenos Aires em set/25. Olhando pra frente, vemos o

cenário melhorando após o bom desempenho do partido de J. Milei nas

eleições de out/25.

ARGT39 – BDR de ETF (MSCI Argentina)

O ARGT39 é um BDR de ETF. Ou seja, é um BDR (Brazilian Depositary Receipt)

de um ETF (Global X MSCI All Argentina 25/50). O MSCI Argentina foi feito para

representar de forma ampla o universo de ações argentinas. Para ser incluída

no índice, a empresa (ação) precisa estar sediada na Argentina ou realizar a

maior parte de suas operações na Argentina.

A designação 25/50 se refere às exigências para o fundo ser registrado como companhia de investimento regulamentada (RIC) nos EUA. O índice é

construído com algumas restrições de concentração: nenhuma ação pode ter

peso superior a 25% e a soma dos componentes com peso superior a 5% não

pode ultrapassar 50%. Isso garante diversificação do índice.

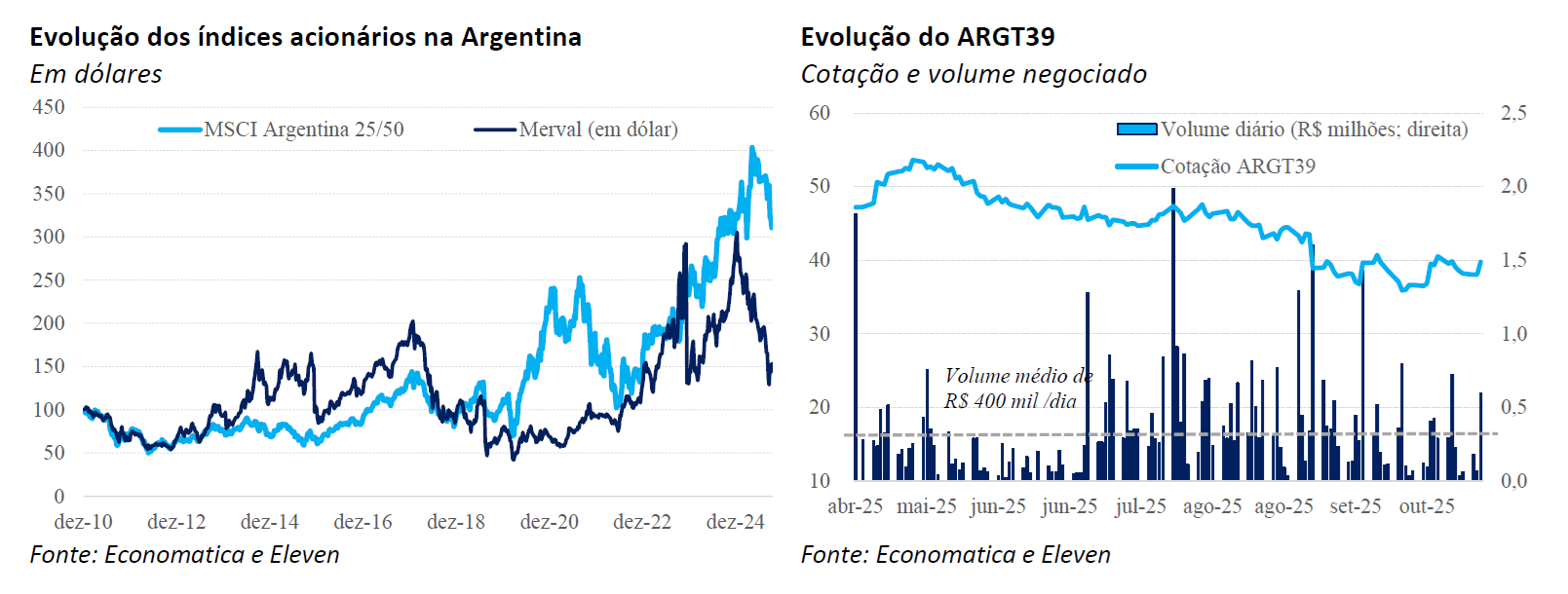

Como pode ser visto acima, o MSCI Argentina 25/50 teve um desempenho

histórico superior ao Merval, índice mais conhecido da Argentina. Contudo, a

correlação entre os dois é bastante elevada como também pode ser visto no

gráfico acima. Em particular, a correlação entre os dois índices é muito alta e

a correlação entre os índices argentinos é bem maior do que a correlação do

Merval com índices de outros países da América Latina.

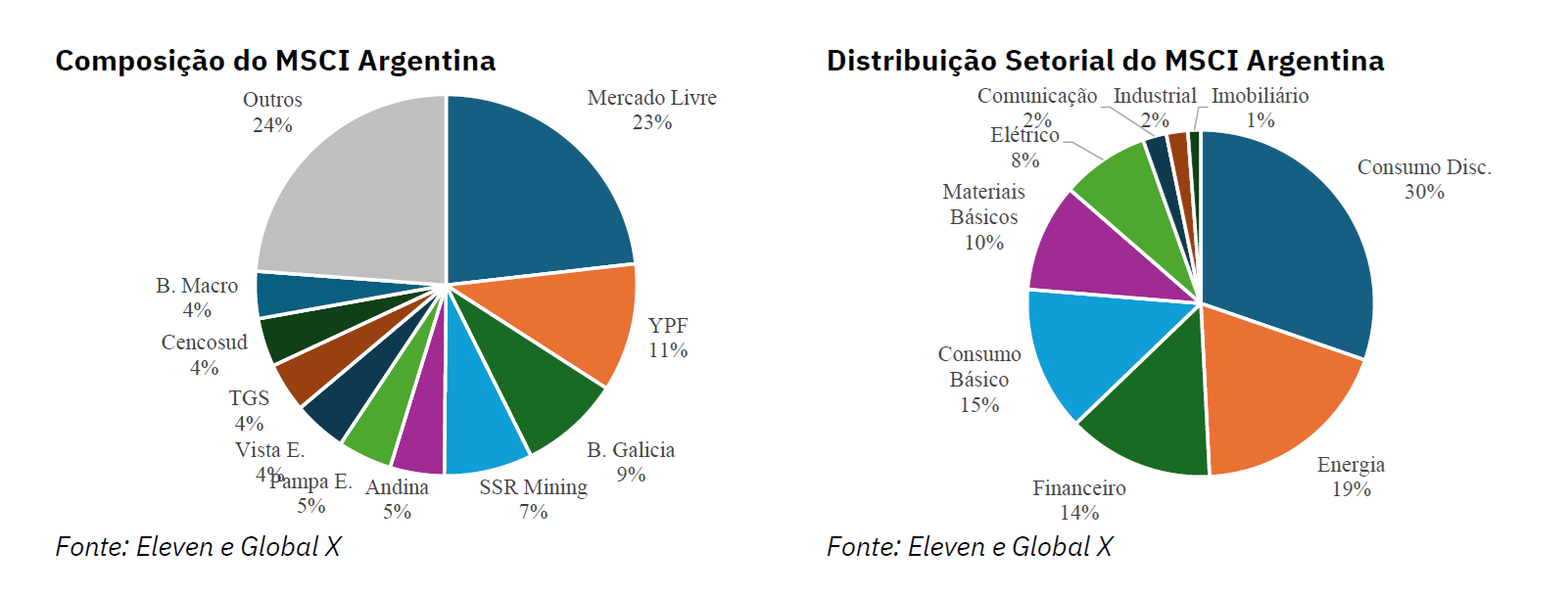

A figura abaixo mostra a composição do índice MSCI Argentina, tanto em

termos de ativos específicos como em termos de alocação setorial. O Mercado

Libre é a maior empresa do índice, seguida de YPF e Banco Galicia.

Considerando a alocação setorial, o setor de consumo discricionário é o maior

peso, principalmente em função do peso elevado de Mercado Libre. O segundo

grupo com maior peso é o de energia, com 19%. O segmento possui peso

elevado em função de algumas empresas grandes no setor, como YPF e

Pampa. O terceiro setor com maior peso é o financeiro, com os bancos Galícia

e Macro principalmente.

Eleições mostraram força de J. Milei

Após um resultado decepcionante nas eleições na província de Buenos Aires

em set/25, as eleições de out/25 (mid-term) trouxeram resultados favoráveis

à coalizão partidária de J. Milei: de 44 cadeiras na câmara, a coalização passou

para 93 (36% do total), muito pouco abaixo da coalização Fuerza Patria, que

agrega os principais partidos “peronistas” e “kirchneristas” da Argentina. No

Senado, os resultados também foram positivos: a coalização aumentou de 6

para 19 cadeiras (26% do total).

O avanço da coalização governista já era esperado em função da base de

comparação favorável: lançada em 2023, ainda não havia disputados as duas

eleições nacionais da Argentina. Contudo, o crescimento foi muito acima das

expectativas. O cenário otimista era de aumento para 80 a 90 cadeiras na

câmara no cenário positivo. Ou seja, o avanço superou as projeções mais

otimistas.

Além da sinalização de apoio ao presidente, o aumento da coalização na

câmara e no senado é importante para aumentar a governabilidade. Com mais

de 1/3 de apoio na Câmara, o presidente consegue evitar pedidos de

impeachment e também consegue manter vetos presidenciais. Com a votação

de 26/out, é provável que o governo avance com reformas importantes como

a trabalhista e previdenciária. Por fim, vale destacar que o cenário político foi

determinante para o desempenho da bolsa argentina nos últimos anos: as

maiores altas ocorreram com a eleição de M. Macri em 2015 e J. Milei em 2023

e a maior queda ocorreu há poucos meses, com o resultado desfavorável nas

eleições regionais (Buenos Aires).

Este relatório de análise foi elaborado pela “Eleven Financial”, que é uma marca da Suno S.A., empresa credenciada como Analista de Valores Mobiliários – PessoaJurídica de acordo com as exigências previstas na Resolução CVM nº 20/2021. Os analistas de valores mobiliários responsáveis pela elaboração deste relatório deanálise declaram, nos termos da Resolução CVM nº 20 de 2021, que as recomendações propostas refletem única e exclusivamente suas opiniões pessoais e foramelaboradas de forma independente, inclusive em relação a empresas do mesmo grupo econômico. Os analistas de valores mobiliários envolvidos na elaboração dorelatório (e/ou seus cônjuges ou companheiros) são potenciais titulares de valores mobiliários objeto do relatório, direta ou indiretamente, em nome próprio ou de terceiros.Para fins de transparência, informamos que a Eleven Financial está sendo remunerada para a produção deste conteúdo.Na emissão deste relatório, a Suno S.A., suas controladas, controladores ou sociedades sob controle comum, podem estar sujeitas a potenciais conflitos de interesses,inclusive (i) ter interesses financeiros e/ou comerciais relevantes; (ii) ter envolvimento na negociação dos valores mobiliários objeto deste relatório; e/ou (iii) receberremuneração por outros serviços prestados para o emissor. É de responsabilidade do investidor verificar a correta adequação dos produtos, serviços e operaçõesdeste relatório consoante ao seu perfil. As informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente, não implicando naobrigação de qualquer comunicação de atualização ou revisão. Este material é de uso exclusivo dos assinantes; a reprodução total ou parcial do conteúdo e deste relatório, sem autorização expressa da Eleven Financial, pode ser considerada uma infração grave ou uma violação e está sujeita às penalidades aplicáveis nos termos da lei