Atualização sobre Computação na Nuvem: Reduzir o Foco para Visualizar o Contexto Geral

2022 foi um ano de choques geopolíticos e macroeconômicos. O mercado reagiu a esses eventos como seria de se esperar: uma onda de vendas cruzada e com elevada correlação. Em um ambiente econômico deteriorado, a sabedoria convencional requer uma gestão de custos organizacionais, incluindo os gastos com software. Entretanto, mesmo nessa situação de turbulência, os softwares e “data centers” verticais vivenciaram um ano de crescimento líquido positivo.1 Os gastos nesses dois segmentos continuaram a liderar o crescimento do mercado global de TI, apesar de um ritmo menos acelerado. Mais importante ainda, para 2023, espera-se que o ritmo de crescimento aumente à medida que as empresas procurem alcançar a eficiência operacional e implementar ferramentas de gerenciamento de custos. Essa dinâmica nos permite acreditar que os gastos em computação na nuvem se transformaram um centro de lucro em vez de um centro de custo para as empresas. Combinado com fracas avaliações atuais e históricas, o investidor paciente pode enxergar essa situação como uma oportunidade única.

A computação na nuvem ainda está nos seus estágios iniciais. As condições macroeconômicas poderiam diminuir o ritmo de adoção da nuvem no curto prazo; mas, provavelmente não afetarão a sua trajetória de longo prazo. Esperamos que as empresas de computação na nuvem existentes ou em vias de começarem a gerar fluxo de caixa continuem a demonstrar altos níveis de imunidade. Enquanto isso, as fracas avaliações que forçam fusões e aquisições em toda a indústria constituem uma tendência que provavelmente perdurará.

Principais Conclusões

- O crescimento do software empresarial desacelerou para um único dígito em 2022, pois os compradores reagiram à desaceleração da economia. Contudo, espera-se um crescimento de dois dígitos em 2023.

- Embora a trajetória para um crescimento ainda maior continue forte, acreditamos que as empresas nas nuvens provavelmente terão que focar na economia e na rentabilidade unitárias para manter os investidores calmos em 2023.

- As valorizações que chegaram aos níveis mais baixos mantiveram as atividades de negócios em 2022, e é provável que mais negócios sejam realizados em 2023 com empresas de capital privado e “big techs” que devem liderar o caminho.

2022 Forçou uma Redefinição da Demanda por Serviços na Nuvem

O impulso da COVID-19 para o tema da computação na nuvem regrediu em 2022. O aumento das taxas de juros e a crescente incerteza macroeconômica pressionaram as empresas a avaliar os seus planos de gastos, afetando negativamente os orçamentos de TI. As despesas não críticas de TI enfrentaram um maior escrutínio. Certas aplicações que foram populares durante a pandemia, tais como marketing, comunicações, análises, ferramentas de apoio ao cliente, provavelmente foram despriorizadas no retorno ao novo normal.

Apesar desses ventos contrários, os gastos globais com TI cresceram ligeiramente em 2022.2 Uma análise mais aprofundada mostra que os gastos com software continuaram a crescer a 8,0%, enquanto os sistemas de “data center” cresceram a 10,4%.3 Em um mundo inflacionário, software e tecnologia são pontos nos quais podemos confiar como uma força deflacionária, aumentando a produtividade e racionalizando os processos comerciais. Enquanto isso, as necessidades de infraestrutura estão reaparecendo à medida que as empresas tentam acompanhar a geração maciça de dados e planejam a transferência de TI para a nuvem, no longo prazo.

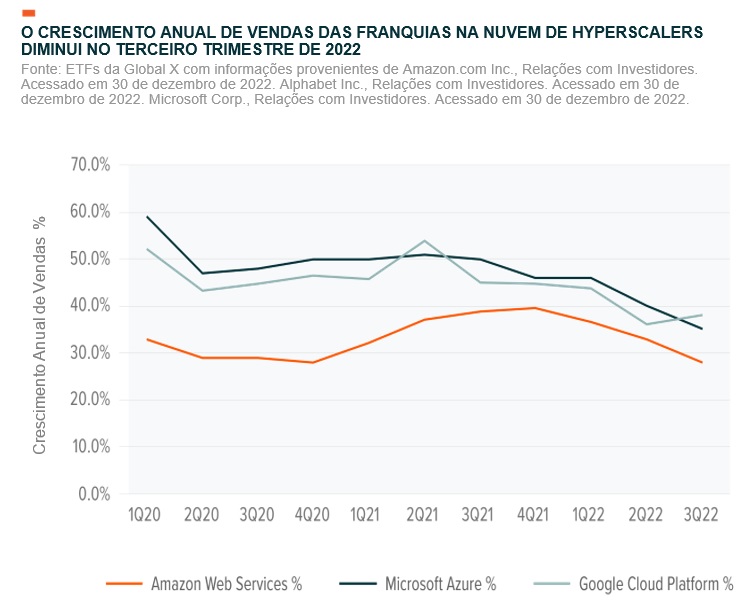

Uma análise mais profunda dos negócios de computação na nuvem evidencia o crescimento positivo nos últimos meses. Por exemplo, no terceiro trimestre de 2022, as três principais empresas públicas na nuvem registraram um crescimento líquido positivo da receita, embora inferior ao crescimento de quase 40% da receita apenas no trimestre anterior. A Amazon Web Services cresceu 28% em relação ao ano anterior (YoY), a Microsoft Azure cresceu 35% YoY e a Google Cloud Platform, 38% YoY. 4, 5, 6 Analogamente, o crescimento das principais empresas de software como serviço (SaaS – software-as-a-service) desacelerou; mas ainda apresentou números com dois dígitos. O crescimento de vendas durante o último trimestre informado para a Coupa Software atingiu 16,9% YoY, Workday registrou 20,5% YoY de crescimento, enquanto o crescimento do Salesforce foi de 14,2% YoY. 7, 8, 9

Mercado com Probabilidade de Destacar o Fluxo de Caixa em 2023

As empresas de SaaS se destacaram em um ambiente de juros baixos, quando o capital estava disponível e era relativamente barato. Com a política monetária agora decididamente beligerante, o desempenho recente sugere que os investidores estão ansiosos com as operações de capital intensivo feitas por várias empresas na nuvem nas suas fases de crescimento. Embora o modelo de SaaS possa proporcionar uma significativa eficiência unitária-econômica, acreditamos que as empresas que se concentram na rentabilidade em 2023 podem percorrer um longo caminho para a construção da confiança dos investidores.10

As administrações das empresas continuaram destacando a rentabilidade como um foco primordial para o futuro. A Microsoft reafirmou o seu compromisso em congelar o seu quadro de colaboradores “Esperamos que o crescimento das nossas despesas operacionais seja materialmente moderado ao longo do ano, enquanto nos concentramos no crescimento da produtividade dos investimentos significativos realizados durante o último ano”, disse a CFO da empresa, Amy Hood, na conferência sobre os resultados no terceiro trimestre de 2022.11 O CFO do Salesforce destacou um foco semelhante para o controle de custos.12 O mesmo ocorreu para a Coupa Software, Zoom e muitas outras empresas.13,14 Em 2023, os Comps de reservas fáceis também poderiam aumentar as surpresas com lucros.

Além disso, a remuneração baseada em ações, que às vezes pode ser diluidora para os acionistas públicos, é outro fator crítico a ser observado, na nossa opinião, pois as empresas continuam a pagar salários acima da média do mercado, em um esforço para reter talentos. Acreditamos que empresas lucrativas serão capazes de substituir componentes de ações por recompensas em dinheiro, aumentando a confiança dos investidores. Paralelamente, as melhorias nos modelos de distribuição, o aumento das vendas e a venda cruzada de mais produtos e os gastos sóbrios com vendas e marketing poderiam ajudar ainda mais a construir um caso favorável com os investidores.

Baixas Avaliações que Levam a uma Significativa Atividade Comercial

As baixas avaliações têm atraído muitos compradores, estimulando fusões e aquisições (M&A). Na verdade, as empresas de computação na nuvem foram responsáveis por seis dos 10 maiores negócios de tecnologia em 2022.15

Basicamente, os compradores estão emergindo de duas áreas. Primeiramente, de empresas de software voltadas para capital privado. Por exemplo, Thoma Bravo e Vista Equity Partners foram compradores prolíficos ao longo do ano.16, 17, 18 Mais recentemente, a Thoma Bravo expressou interesse em adquirir a Coupa Software em um negócio de US$ 8 bilhões.19 Da mesma forma, a Vista Equity Partners adquiriu a Citrix Systems por US$ 16 bilhões, e KnowBe4 por US$ 4,6 bilhões no início do ano.20, 21 A Segurança Cibernética continua sendo uma área onde as negociações têm acontecido com um prêmio significativo para as médias de mercado.22 As avaliações mais baixas aumentam a probabilidade de mais negócios.

Em segundo lugar, as “big techs” que querem preencher lacunas e incorporar capacidades dentro de suas franquias na nuvem foram compradoras ativas em 2022.23 A aquisição da Red Hat pela IBM por US$ 34 bilhões é um exemplo perfeito.24 A tendência pode continuar, especialmente à medida que os serviços de infraestrutura forem sendo comercializados. “Hyperscalers” poderiam escalar a pilha para adquirir plataformas e aplicações para bloquear fornecedores.

Conclusão: Abandono de uma Longa Jornada

A pandemia foi uma anomalia; e o retorno à normalidade traz a adoção da nuvem, voltando para a média. À medida que as empresas reequilibram as suas exigências tecnológicas, esperamos que a demanda permaneça forte, mas com taxas menores do que as registradas em 2020 e 2021. Na nossa opinião, o potencial de crescimento da computação na nuvem a longo prazo está intacto. Em 2022, os gastos globais com TI ultrapassaram US$ 4,4 trilhões, e espera-se que cresçam mais 5,1% em 2023.25 Desses gastos, as tecnologias na nuvem podem englobar diretamente US$ 3,6 trilhões.26 Espera-se que os gastos com a nuvem ultrapassem US$ 490 bilhões em 2022; isso sugere uma penetração de menos de 15% dos gastos totais com TI.27, 28 Até 2030, estimamos que a penetração possa chegar a 30%. Existem obstáculos de curto prazo a serem superados, mas a oportunidade a longo prazo é brilhante, nós acreditamos.