Atualização sobre o lítio chileno: Os planos de Boric divergem da nacionalização

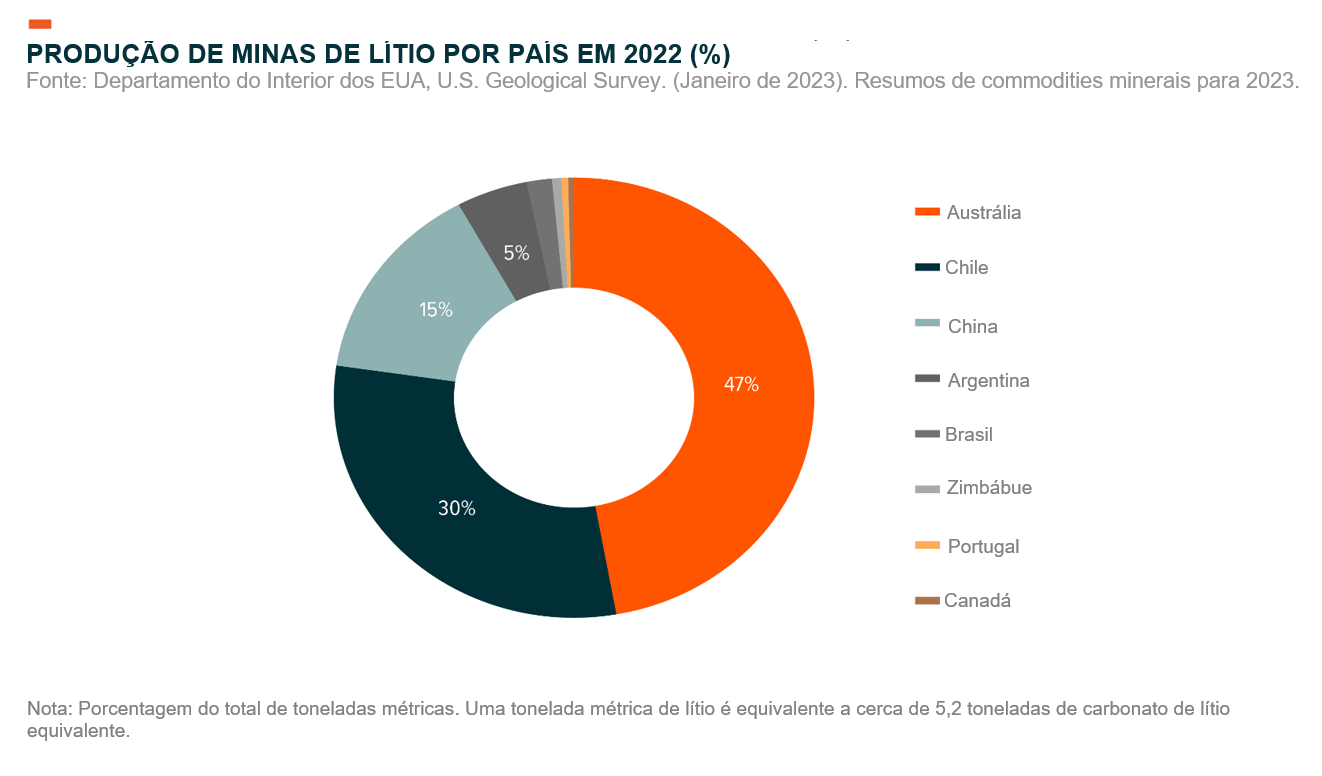

Em 20 de abril, o presidente chileno, Gabriel Boric, disse que seguiria em frente com os planos de nacionalizar a indústria de lítio do país. À primeira vista, a declaração de Boric parece representar uma grande escalada na supervisão do governo que pode comprometer as perspectivas dos operadores da região e afetar a indústria global de lítio. O Chile ficou atrás apenas da Austrália em termos de produção de lítio em 2022 e possui a terceira maior reserva de lítio do mundo, com 9,6 milhões de toneladas.1 Em nossa opinião, no entanto, as propostas de Boric ficam muito aquém da nacionalização tradicional e não representam um risco iminente para o lítio mineradores da região.

Principais conclusões

- O presidente Boric fez campanha pela nacionalização do lítio, mas a implementação dessa estrutura não deve levar ao controle total do estado sobre os ativos de lítio, especialmente no curto prazo.

- Acreditamos que as operações continuarão mais ou menos desimpedidas para as principais mineradoras da região, ou seja, SQM e Albemarle.

- Os novos regulamentos complicam as perspectivas de novos contratos de lítio no Chile nas próximas décadas, embora também possam encorajar o país a trazer mais produção para o mercado global.

O plano de Boric não exige controle imediato das empresas de lítio

A nacionalização do lítio foi um ponto de discussão importante durante a campanha de 2021 do presidente Borich, e o discurso nacional da semana passada não deveria ter sido uma surpresa para o mercado. Esperamos que a iniciativa seja aprovada pelo congresso chileno no segundo semestre de 2023, mas há previsão de revisões. O partido de esquerda de Borich, a Convergência Social, não detém a maioria no Congresso, o que já colocou obstáculos no caminho da agenda do presidente. Há também incerteza quanto à implementação da política a longo prazo. O equilíbrio do governo chileno pode mudar drasticamente nos próximos anos, especialmente com a aproximação das eleições gerais em 2025. Resta saber se algum partido da oposição terá interesse em manter a mesma estratégia do lítio.

O plano de Boric prevê a formação de uma “Empresa Nacional de Lítio” para supervisionar as operações de lítio no Chile e exigiria que novos contratos de lítio fossem concedidos por meio de uma parceria público-privada. A revelação mais significativa do discurso do presidente é que o estado terá que possuir pelo menos 51% de qualquer novo contrato de lítio por meio dessas joint ventures público-privadas.2

Em particular, espera-se que os contratos da SQM e da Albemarle, as principais mineradoras de lítio chilenas e duas das maiores mineradoras de lítio do mundo, sejam cumpridos.3 A SQM tem um contrato até 2030 e a Albemarle vai até 2043.4 Exceto por uma mudança drástica na posição da Boric, essas empresas devem poder continuar operando durante a vigência de seus contratos sem propriedade do Estado. Boric expressou vontade de negociar com esses mineradores para incluir algum grau de propriedade estatal nos contratos existentes; no entanto, é provável que isso exija um acordo mútuo.

As mineradoras têm tempo para se ajustar aos novos regulamentos

A SQM e a Albemarle são as empresas com maior probabilidade de passar por mudanças operacionais futuras devido a essas mudanças de política. No entanto, devido à duração dos contratos atuais e aos pontos de alavancagem únicos, acreditamos que esses mineradores estão bastante isolados dos riscos associados.

A SQM está localizada no Chile, e o principal projeto de produção de lítio da empresa é o Salar de Atacama. Acreditamos, no entanto, que a duração do contrato da SQM dá à mineradora tempo para chegar a um acordo com as autoridades governamentais. Outra consideração importante é que a empresa chinesa de mineração de lítio Tianqi detém aproximadamente 22% das ações da SQM.5 O Chile é um importante parceiro comercial da China, especialmente em termos de recursos de lítio, o que significa que os representantes chineses que buscam um resultado equilibrado provavelmente estarão envolvidos nas negociações entre a SQM e o Chile. Em última análise, esperamos que os fluxos de caixa da SQM não sejam relativamente afetados no curto prazo e que sejam oferecidos termos favoráveis de renovação de contrato para além de 2030. Em uma declaração após o discurso de Boric, a SQM disse que estava analisando a estratégia apresentada pelo governo e esperava que as novas regulamentações “pudessem estimular a expansão da produção de lítio no Chile”.6

A Albemarle também opera um projeto no Salar de Atacama. A operação de La Negra da empresa, que é alimentada principalmente pela produção do Salar de Atacama, é responsável por 22-40% da capacidade de conversão de lítio da empresa.7 Com 20 anos restantes no contrato, acreditamos que o impacto antes de 2043 provavelmente será mínimo. A Albemarle diz que o novo modelo de contratos de lítio no Chile não terá um “impacto material” sobre os negócios e que a empresa está confiante de que os contratos atuais serão honrados.8

A nova política pode trazer benefícios, mas ainda restam muitas dúvidas

Por um lado, a propriedade estatal compulsória provavelmente tornará os projetos potenciais no Chile menos atraentes para as mineradoras e poderá funcionar como um entrave ao crescimento do setor. A extensa regulamentação governamental é o principal motivo pelo qual se espera que a Argentina ultrapasse o Chile na produção de lítio até 2030.9 Entretanto, repensar o envolvimento do governo poderia incentivar a expansão da capacidade. Historicamente, quando as empresas recebem contratos no Chile, o órgão regulador estatal de lítio estabelece cotas para mitigar a degradação ambiental. Em nossa opinião, há um cenário em que o aumento da propriedade governamental dos ativos de lítio poderia levar as autoridades a aumentar a capacidade.

Há muita coisa que não sabemos sobre como o plano de Boric será executado. Por exemplo, ainda é incerto se o Chile compensará as mineradoras de lítio pelos investimentos feitos nos ativos de lítio adquiridos pelo Estado. Da mesma forma, a administração das joint ventures autorizadas não é especificada. É possível que o Estado chileno decida substituir a mineradora com as quais está trabalhando em parceria? Como seria definido um preço de aquisição para as participações em uma joint venture? Uma mudança no controle da SQM ou da Albemarle poderia afetar a estrutura de propriedade?

Também precisamos distinguir entre as diferentes camadas da cadeia de valor do lítio. As novas regulamentações estão claramente voltadas para a extração de concentrados de lítio bruto, e não para o processo de conversão que transforma essa matéria-prima em um recurso para a produção de baterias. Esse foco poderia permitir que uma mineradora envolvida em uma joint venture vendesse lítio para ela mesma no downstream para refino. Acreditamos que esse cenário poderia levar a condições de câmbio favoráveis, mas é muito cedo para avaliar se uma estrutura regulatória será implementada para responder a essa dinâmica.

Conclusão: A “nacionalização” do lítio no Chile é sensacionalista

O acesso ao mercado de lítio do Chile é importante para o crescimento do espaço de baterias e veículos elétricos, e desenvolvimentos recentes complicam o caminho a seguir. No entanto, a ideia de que o Chile está nacionalizando completamente a indústria do lítio distorce o resultado provável dessas regulamentações, em nossa opinião. Por enquanto, os participantes do setor, incluindo SQM e Albemarle, parecem bem posicionados para digerir os planos do presidente Boric sem ramificações operacionais significativas.