Onde investir após a alta de 15% do Ibovespa?

Mantemos nossa visão positiva com os ativos locais. A queda dos juros é o principal

evento do primeiro semestre. A eleição presidencial é o principal evento do ano. 2026

está sendo um ano positivo, mas apenas para a bolsa. Acreditamos que 2026 ainda

deve ser positivo para as demais classes de ativos, como FIIs e Renda Fixa. Estamos

adicionando BSIL39 (Global X Silver Miners ETF) na carteira de alocação.

Introdução

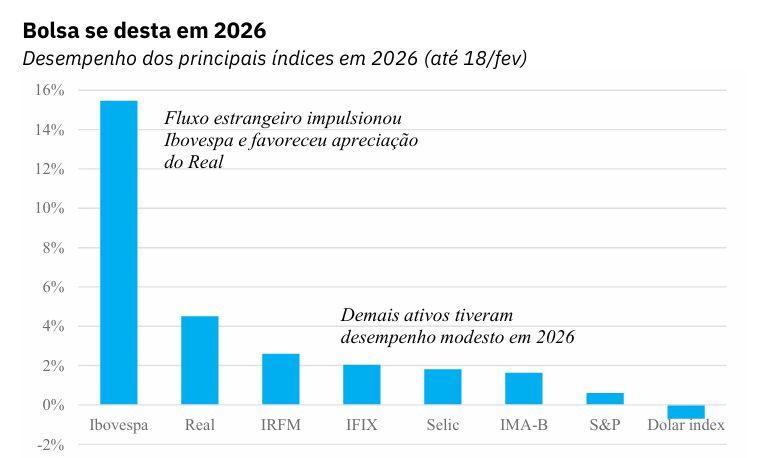

2026 está sendo um bom ano para os ativos brasileiros, principalmente para o

Ibovespa. Depois da alta de 15% do Ibovespa, onde vale a pena investir? Em

nossa visão, a alta do Ibovespa continuou sendo impulsionada pela realocação

global dos fundos, com maior alocação em países emergentes como o Brasil e

menor alocação nos EUA.

Olhando pra frente, ainda acreditamos que a queda dos juros deve ser um

catalisador importante para os ativos brasileiros. As eleições também têm o

potencial de gerar folego novo para os ativos, incluindo renda fixa e fundos

imobiliários.

Neste cenário, a renda fixa pré-fixada e os fundos imobiliários seguem sendo

boas alternativas de investimento. Historicamente, esses ativos tiveram

desempenho bastante superior ao CDI em momentos de queda da Selic e

mesmo nos meses que antecederam o início dos cortes de juros. Apesar do

desempenho recente destes ativos ter sido modesto, mantemos nossa visão

positiva para o ano de 2026.

Renda Variável: fluxo estrangeiro agora, queda dos juros depois

A alta do Ibovespa em 2026 até agora foi bastante impactada pelo fluxo

estrangeiro. Acreditamos que os próximos eventos relevantes são a reunião do

Copom em março (dia 18) e o início “de fato” da campanha eleitoral a partir de abril.

Acreditamos que esses eventos devem ser os próximos “triggers” do mercado

local.

É provável que com a queda dos juros e com o desempenho positivo do Ibovespa

nos últimos meses, o fluxo de investidores locais para a renda variável seja

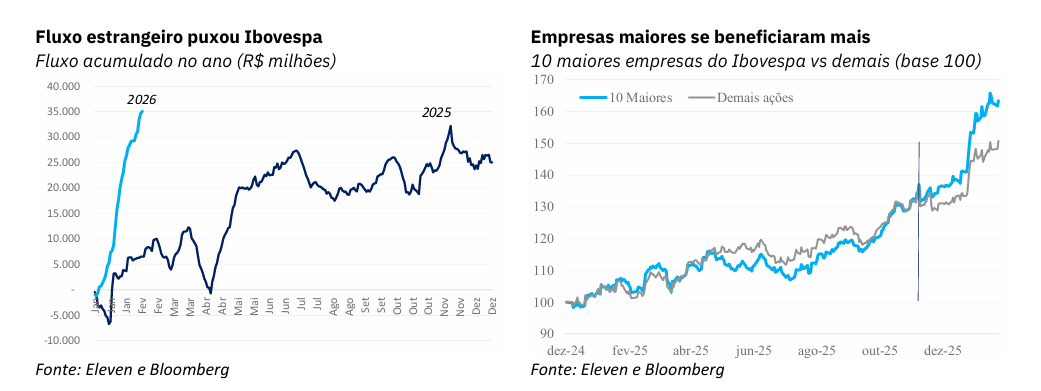

retomado. A enxurrada de investidores estrangeiros teve um impacto claro no

Ibovespa nos últimos meses: ações de empresas maiores tiveram desempenho

melhor do que empresas menores. Como pode ser visto abaixo, até o final de 2025

o desempenho das 10 maiores ações do Ibovespa e as demais era similar. Desde o

final de 2025 (particularmente após o “Flávio Day” em 05/dez/25), o desempenho

das empresas maiores foi nitidamente superior: +20% ante +10% das demais

ações.

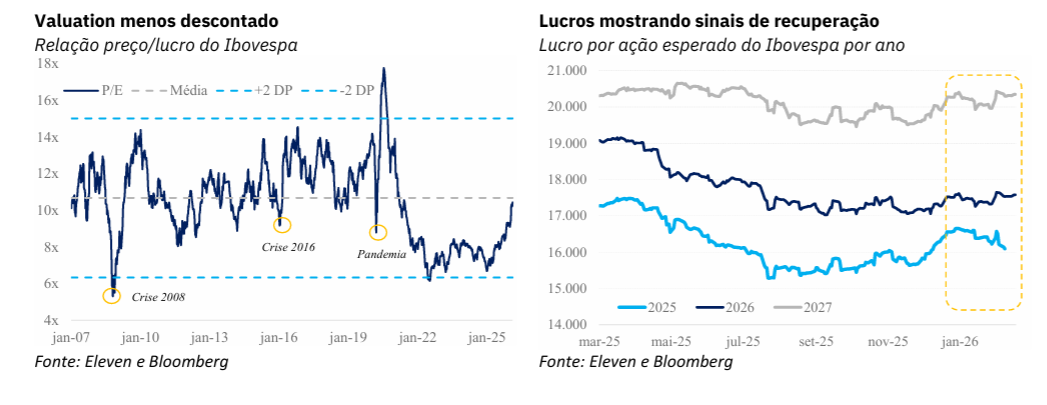

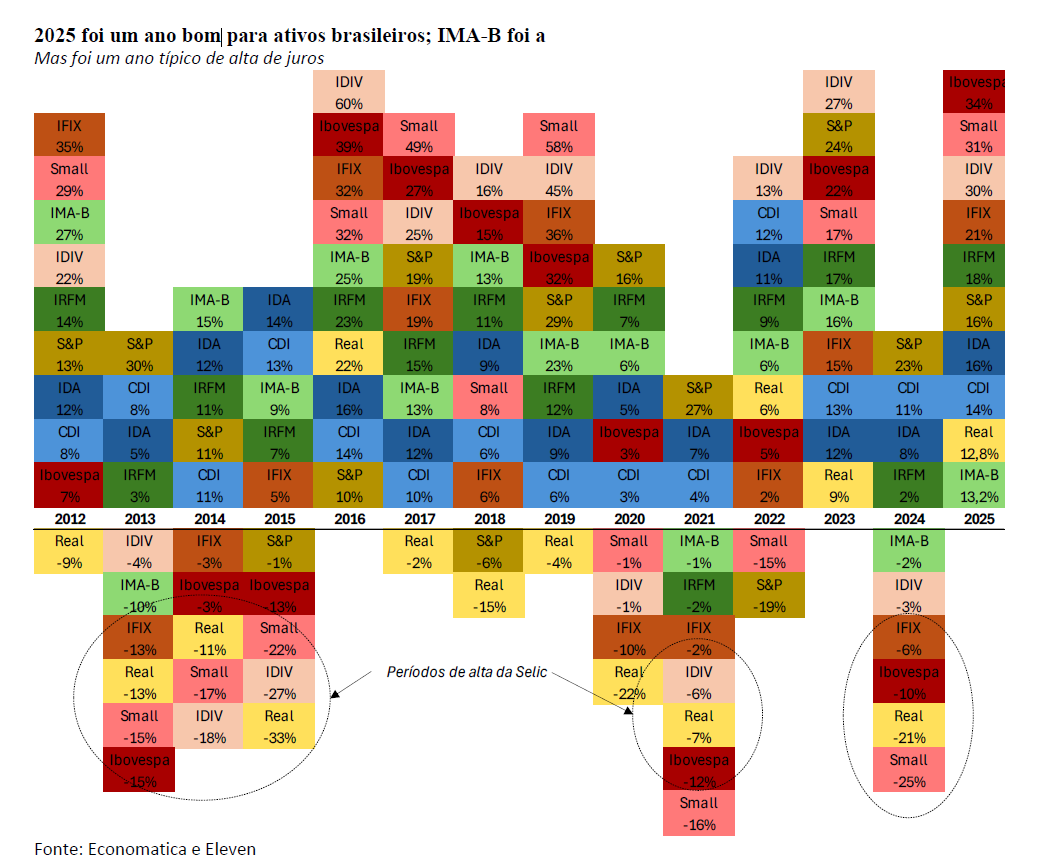

Com a alta forte de 2025, o Ibovespa já não está tão barato quanto no início do ano

passado. Contudo, o valuation ainda é atrativo considerando o potencial de

crescimento de lucros, a queda dos juros e o fato da maioria das bolsas ao redor do

mundo estarem negociando com valuation muito acima do Ibovespa.

Renda fixa: queda da Selic em março:

Conforme amplamente antecipado, o Copom sinalizou que deve começar o ciclo de

cortes da Selic na reunião de março, mais precisamente no dia 18. Acreditamos

que a queda dos juros deve ser um evento importante para o mercado de renda

fixa. As taxas seguem bastante elevadas no Brasil apesar da queda dos juros ao

redor do mundo. A apreciação do Real também é um fator que deveria estar

contribuindo para a queda das taxas de juros de mercado.

Historicamente, o mercado de renda fixa apresenta bom desempenho depois do

BC confirmar o corte de juros. Não acreditamos que desta vez será diferente. A

renda fixa teve desempenho modesto em 2025 e em 2026 até agora. Acreditamos

que isso se deve ao fato da taxa Selic não ter começado a cair ainda. A eleição em

outubro é outro fator que pode estar impactando a renda fixa: historicamente o

Copom fez uma pausa no ciclo de cortes da Selic perto das eleições. Além disso,

dependendo do resultado das eleições, é possível que o Copom faça uma pausa

mais prolongada.

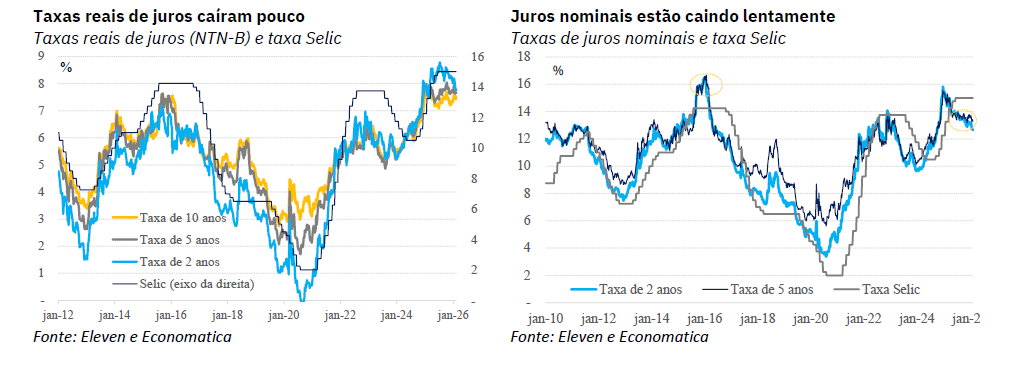

Como pode ser visto abaixo, durante os ciclos de corte de juros as taxas de juros de

mercado também diminuem. Isso explica o retorno positivo dos ativos de renda

fixa pré-fixados nestes períodos, principalmente aqueles com duration maior.

Desde que o Copom encerrou o ciclo de alta da Selic no meio de 2025, as taxas de

mercado mostraram uma leve queda como pode ser visto abaixo. Contudo, as taxas

reais (gráfico da esquerda) caíram pouco. Enquanto as taxas nominais caíram mais

(gráfico da direita). Isso explica o desempenho melhor do IRFM ante o IMA-B nos

últimos meses.

Em nossa visão, as taxas reais também devem diminuir nos próximos meses,

quando o Copom começar a reduzir a Selic. Contudo, destacamos novamente que

as taxas de inflação implícita nos títulos públicos ainda estão elevadas, entre 4,5%

e 6,0% para os próximos anos.

Internacional: Tech segue em modo de correção

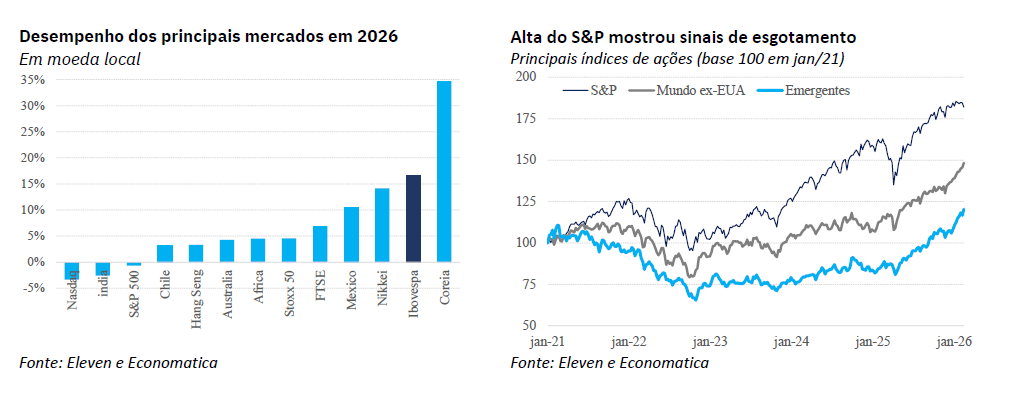

As bolsas internacionais seguem em alta em 2026. Contudo, as bolsas americanas

continuam tendo desempenho mais fraco, ainda impactadas pela correção nas

empresas de tecnologia. Em função do valuation elevado e sinais de menor

crescimento de lucro com altos investimentos, acreditamos que o setor deve

continuar tendo desempenho relativo pior no curto prazo.

Países emergentes como Brasil, México e Coréia do Sul estão liderando as altas.

Mercados desenvolvidos como o FTSE e o Stoxx também estão tendo desempenho

positivo em 2026 até agora. A maior fraqueza está em mercados mais caros como

o Nasdaq e a bolsa da Índia. Olhando pra frente, mantemos nossa preferência por

índices mais amplos, como o WRLD11 (Investo FTSE Global Equities) e o ACWI11

(XP Trend ETF MSCI ACWI). Outra alternativa interessante é o GXUS11 (Galapagos

FTSE Global Equities Ex-US).

A rotação também está acontecendo internamente na bolsa americana: empresas

de tecnologia vem tendo desempenho mais fraco e empresas de outros setores,

particularmente empresas produtoras de commodities, estão tendo desempenho

mais forte.

Inv. alternativos: a correção das cripto moedas continua

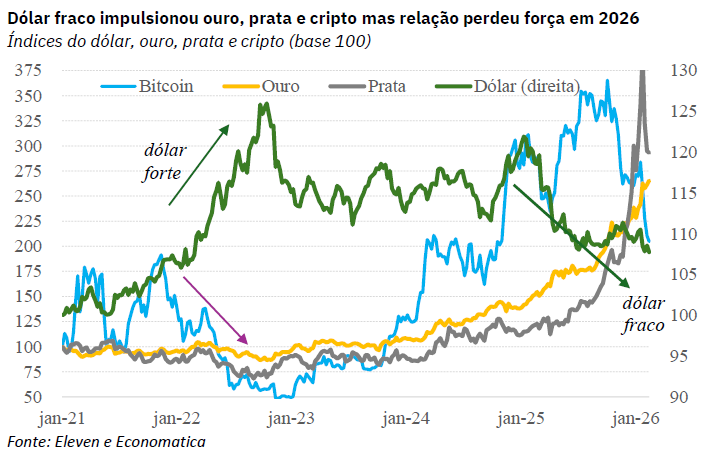

As criptomoedas tiveram desempenho particularmente fraco nos últimos meses,

ao contrário do que ocorreu com o ouro e prata. Aparentemente o mercado vem

preferindo ativos reais e empresas mais baratas à ativos digitais e empresas de

tecnologia com valuation caro. Os dois movimentos parecem ter raízes similares.

Acreditamos que o boom das criptomoedas ficou para trás. O fluxo para ETFs

diminuiu, a correlação negativa com o dólar diminuiu e com a queda recente, toda

a alta pós-eleição (Trump em 2024) foi revertida. Olhando pra frente, acreditamos

que um repique é provável em função da queda acentuada dos últimos meses.

Contudo, o cenário atual parece bem diferente da situação há um ou dois anos

atrás. O otimismo com as criptomoedas é bem menor, o fluxo está ficando negativo

e possíveis mudanças regulatórias que poderiam gerar uma nova onda de

investimentos em criptoativos parecem ter sido esquecidas.

Estamos adicionando uma pequena alocação em prata via BSIL39 (Global X Silver

Miners ETF). Como pode ser visto abaixo, os metais preciosos seguem em

tendência de alta, mesmo com a correção recente. Além disso, as políticas

econômicas imprevisíveis nos EUA devem manter a busca por proteção em ativos

como ouro e prata.

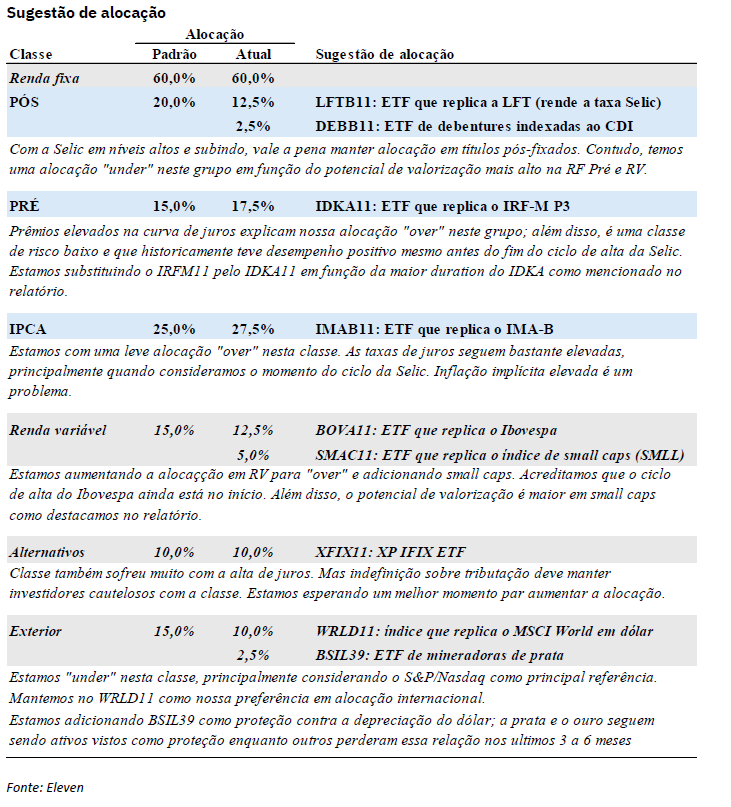

Carteira de alocação

Mantemos nossa recomendação “under” em renda fixa pós-fixada. Apesar dos

juros elevados, vemos maior potencial de retorno na renda fixa pré e na renda

variável (e também nos fundos imobiliários). Historicamente, momentos de

fim de alta da Selic foram positivos para estes ativos (RF Pré, RV) e

acreditamos que desta vez será igual. Em particular, já adicionamos ativos de

maior risco dentro destas classes, como o IDKA na renda fixa pré (maior

duration) e small caps na renda variável (maior beta).

Na renda fixa pré, mantemos nossa visão positiva e continuamos

recomendando aumentar a duration dos ativos. O fim do ciclo de alta da Selic

foi confirmado, as taxas seguem bastante elevadas e a inflação mostra sinais

de queda. Tudo isso é favorável para investimentos em renda fixa pré-fixada.

Na renda variável local, seguimos com a posição dividida entre Ibovespa e

Small Caps (SMAC11). Historicamente, após o ciclo de alta da Selic terminar

(e principalmente durante ciclos de corte da Selic), as small caps têm

desempenho superior ao Ibovespa. As small caps tiveram desempenho fraco

no final de 2025, afetadas pela correção dos ativos locais em função de ruídos

sobre as eleições e também indiretamente afetadas pela alta de “large caps”

como Vale. Olhando para 2026, mantemos nossa convicção nas small caps.

Estamos mantendo nossa alocação “under” (ou abaixo da alocação de

referência) em ativos internacionais. Dado o nível de retorno potencial no

Brasil, vemos a alocação internacional como pouco atrativa neste momento.

Além disso, a bolsa americana, principal referência em investimentos

internacionais, está passando por uma correção e rotação interna que deve

continuar por alguns meses.

Estamos mantendo COIN11 (Buena Vista Bitcoin High Income) na alocação

internacional. Como já destacamos anteriormente, as criptomoedas são ativos

que costumam ter desempenho positivo em momentos de queda do dólar.

Além disso, a correção forte dos últimos meses indica que um repique é

provável.

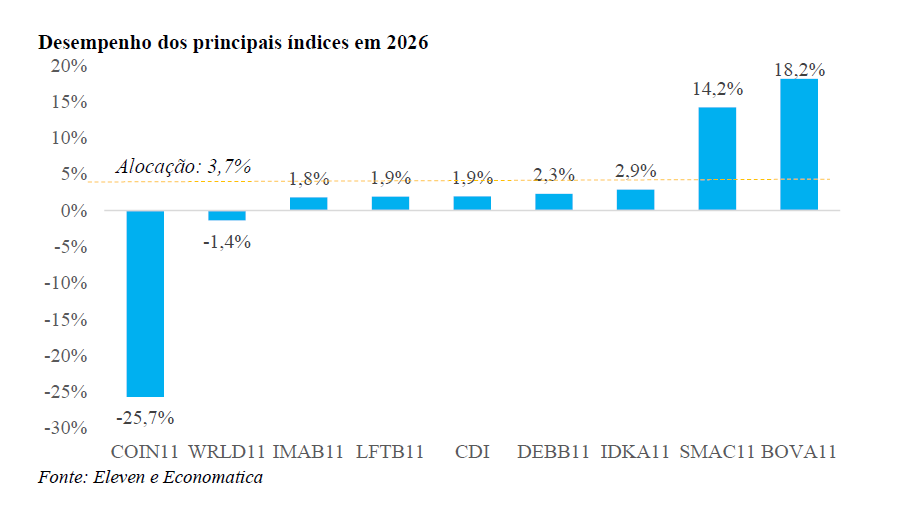

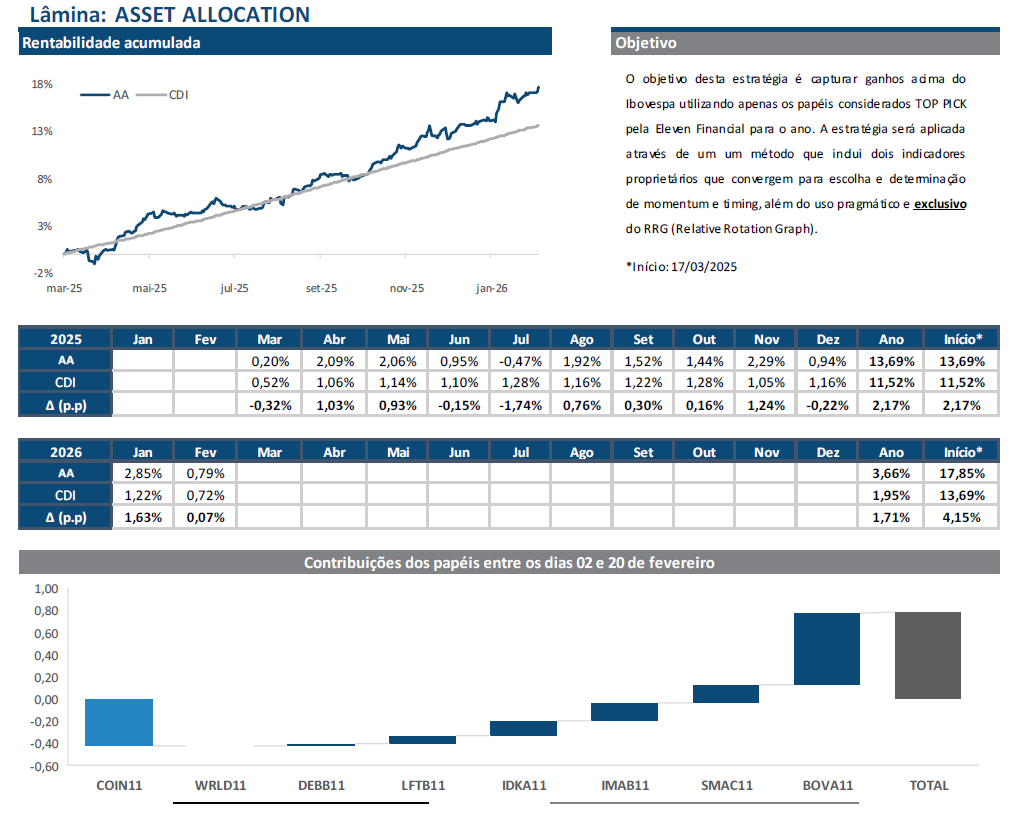

Nossa alocação padrão rendeu 3,7% em 2026, 1,8pp acima do CDI como pode

ser visto acima. A alocação em cripto (COIN11) foi o maior detrator da

performance enquanto a alocação em RV local foi a maior contribuição para o

bom desempenho da alocação. A alocação em IDKA11 e DEBB11 também

geraram contribuições positivas: em ambos os casos, os ativos foram

melhores que os ativos de referência (IRFM e CDI respectivamente). O IMA-B

continuou apresentando desempenho abaixo do CDI (assim como ocorreu em

2025).

Desempenho da alocação

DISCLAIMER

Este relatório de análise foi elaborado pela “Eleven Financial”, que é uma marca da Suno S.A., empresa credenciada como Analista de Valores Mobiliários – Pessoa Jurídica

de acordo com as exigências previstas na Resolução CVM nº 20/2021, tendo como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria

decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. Este documento foi elaborado e distribuído

pela Eleven Financial Research unicamente para uso do destinatário original. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor.

Nossos analistas elaboraram o presente relatório de forma independente, e o conteúdo do mesmo não pode ser copiado, reproduzido ou distribuído, no todo ou em parte,

a terceiros, sem prévia e expressa autorização.

Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas

todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, a Eleven Financial e os seus

analistas não respondem pela veracidade das informações do conteúdo.

Conforme o artigo 20, parágrafo único da Resolução CVM nº 20, o analista Fernando Siqueira declara-se inteiramente responsável pelas informações e afirmações contidas

neste relatório de análise. De acordo com a exigência regulatória do artigo 21 previsto na Resolução CVM nº 20, de 25 de fevereiro de 2021, o analista de valores mobiliários,

responsável principal por este relatório, declara:

que as recomendações contidas neste relatório refletem única e exclusivamente sua opinião pessoal sobre a companhia analisada e seus valores mobiliários e foram

elaborados de forma independente e autônoma; que as informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente e estão

sujeitas a mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança.

Para mais informações consulte a Resolução CVM nº 20, de 25 de fevereiro de 2021, e também o Código de Conduta da Apimec para o Analista de Valores Mobiliários. Este

relatório é destinado exclusivamente ao assinante da Eleven que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte,

implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras

aplicáveis.