Revisão do segundo trimestre de 2022 e perspectivas do segundo semestre

Os temores de recessão e uma trajetória acelerada de alta das taxas de juros do Federal Reserve (Fed) pesaram nos mercados durante o segundo trimestre, resultando no desempenho mais fraco do primeiro semestre desde 1970.1 Choques de oferta e demanda robusta do consumidor dos EUA mantiveram a inflação e o Fed no centro das atenções. Mas a inflação mais alta e o aumento acentuado dos rendimentos estão cobrando seu preço, com os dados de consumo e manufatura começando a mostrar sinais de deterioração.

O desenrolar da liquidez fácil tirou o ar dos mercados de ações e renda fixa, com o S&P 500 Index e o Bloomberg U.S. Aggregate Bond Index caindo -16,1% e -4,7%, respectivamente, no segundo trimestre, enquanto caíram -20,0% e -10,4%, respectivamente durante o primeiro semestre de 2022. Os mercados de ações dos EUA tiveram um desempenho inferior ao internacional e, principalmente, aos mercados emergentes no segundo trimestre, já que a reabertura da China forneceu potencial de melhoria. O MSCI World ex U.S. Index retornou -14,7%, enquanto o MSCI Emerging Market Index retornou -11,4%, impulsionado por um retorno de +3,4% do MSCI China Index no segundo trimestre.

À medida que o crescimento econômico desacelera, esperamos que o equilíbrio entre proteção à inflação, qualidade e posicionamento defensivo aumente em importância. As empresas com balanços sólidos e fluxos de caixa saudáveis provavelmente estarão melhor posicionadas para enfrentar a tempestade. Neste momento do ciclo econômico, os fundamentos são essenciais.

As expectativas podem moldar as realidades da recessão

As preocupações com a desaceleração do crescimento econômico incentivam empresas e consumidores a agir com mais cautela, o que, por sua vez, pode criar um ciclo de desaceleração do crescimento econômico. Embora o mercado de trabalho dos EUA permaneça apertado, esse é o principal ciclo de feedback para monitorar possíveis sinais de fraqueza.

De acordo com a análise do Bank of America, as expectativas de lucro global estão em seu ponto mais fraco desde a crise financeira global de 2008, aumentando o risco de uma recessão nos lucros.2 À medida que a pressão de lucro e margem aumenta, as empresas podem precisar dimensionar corretamente o número de funcionários de acordo com a demanda reduzida e as expectativas de crescimento econômico mais lento em 12 a 18 meses. Embora o mercado de trabalho permaneça apertado, há alguns sinais de desaceleração, já que as demissões aumentaram e algumas empresas estão rescindindo ofertas de emprego.3

Os consumidores dos EUA entraram no período atual em uma posição mais forte, com excesso de economia pandêmica. No entanto, é provável que essas economias sustentem gastos mais altos por um período limitado.4 Além disso, se os dados de manufatura e emprego desacelerarem, os consumidores poderão se tornar mais cautelosos, reduzindo as compras discricionárias.

Os sinos de alerta da recessão também estão tocando internacionalmente, com o crescimento econômico da Europa dependente do fornecimento de gás russo, a reabertura da China permanecendo em risco de novos bloqueios e o iene japonês sob pressão. Esses fatores de risco independentes podem se tornar fatores desencadeantes que podem afetar negativamente o crescimento econômico global e dos EUA.

Deslocando o equilíbrio entre a sensibilidade da taxa de juros e a sensibilidade do crescimento econômico

O equilíbrio entre a sensibilidade à taxa de juros e a sensibilidade ao crescimento atualmente favorece o valor. Normalmente, as ações de valor superam o crescimento durante períodos em que a inflação excede 3%.5 Valor com inclinação para a qualidade e fundamentos mais fortes conversa com o ambiente atual. No entanto, à medida que o crescimento econômico desacelera, os setores defensivos podem se tornar mais importantes do que os cíclicos. As áreas de maior crescimento podem parecer mais atraentes se o crescimento econômico desacelerar e o ambiente de taxas de juros melhorar.

O forte aumento nos rendimentos do Tesouro dos EUA manteve o foco na sensibilidade das taxas de juros durante o segundo trimestre. Mantendo a tendência do primeiro trimestre, isso concentrou a atenção em dividendos, lucratividade e avaliações – favorecendo o valor em vez do crescimento, ao mesmo tempo em que apoiava empresas maiores e mais bem estabelecidas. Durante o segundo trimestre, o Russell 1000 Value Index e o Russell 2000 Value Index assumiram a liderança com uma queda de -12,2% e -15,3%, seguidos pelo Russell 2000 Growth Index e Russell 1000 Growth Index com uma queda de -19,3% e -20,9 %, respectivamente.6

Embora o valor tenha superado o crescimento, a fraqueza do mercado tem sido ampla. Tanto o Russell 1000 Index quanto o Russell 2000 Index terminaram o segundo trimestre com menos de 20% de seus membros negociando acima de sua média móvel de 200 dias.7 No acumulado do ano, o índice Russell 1000 caiu -20,9%, seguido pelo índice Russell 2000 em -23,4%. O Russell 1000 Value Index e o Russell 2000 Value Index assumiram a liderança com uma queda de -12,9% e -17,3%, seguidos pelo Russell 1000 Growth Index e Russell 2000 Growth Index com uma queda de -28,1% e -29,5%, respectivamente.8

As ações de crescimento são mais sensíveis às taxas de juros do que as perspectivas econômicas. Caso o ambiente de taxas de juros melhore enquanto o crescimento econômico se deteriora, setores mais em crescimento, como Tecnologia, podem parecer mais atraentes durante a recuperação.

Energia e Defensivos assumem a liderança

Todos os 11 setores do GICS caíram durante o segundo trimestre, com apenas quatro setores apresentando declínios de um dígito. Bens de Consumo (-4,6%), Serviços Públicos (-5,1%), Energia (-5,3%) e Saúde (-5,9%) assumiram a liderança com setores defensivos oferecendo algum refúgio à medida que os temores de recessão aumentavam. Apesar de ser altamente cíclico, o setor de energia se beneficia de preços de energia mais altos, à medida que as principais economias mudam os acordos de fornecimento de petróleo e gás russos. O setor de Energia é uma das poucas áreas que podem se beneficiar dessa pressão inflacionária que tem implicações em toda a economia.

As pressões inflacionárias, particularmente em alimentos e energia, reduziram a renda real disponível, forçando os consumidores a priorizar produtos básicos em detrimento de compras discricionárias. As despesas de consumo pessoal aumentaram 0,2% m/m em maio, metade do ganho esperado pelos mercados e refletindo uma queda de -0,4% quando ajustado pela inflação.9 A taxa de poupança pessoal aumentou marginalmente em maio para 5,4%. Isso seguiu uma tendência de economia mais baixa desde o início de 2021, à medida que os consumidores aumentaram os gastos e esgotaram parte de suas economias em excesso durante a pandemia, reduzindo a taxa de poupança para os níveis mais baixos desde 2009.10

Dados de inflação de maio acima do esperado redefinem as expectativas de taxas de juros para o segundo semestre, mantendo o foco do Fed e pesando em segmentos de mercado mais crescentes. Isso contribuiu para que o Consumidor Discricionário (-26,2%), Serviços de Comunicação (-20,7%) e Tecnologia da Informação (-20,2%) fossem os setores mais fracos no segundo trimestre.

A história é notavelmente semelhante em uma base de primeira metade. Energia (+31,6%), Serviços Públicos (-0,6%), Bens de Consumo (-5,6%) e Saúde (-8,3%) foram os setores mais fortes, enquanto Consumidor Discricionário (-32,8%), Serviços de Comunicação (-30,2%), e Tecnologia da Informação (-26,9%) foram os setores mais fracos no mesmo período.

Rendimentos mais altos e correlações mais altas entre classes de ativos

A extremidade curta da curva de juros aumentou dramaticamente durante o segundo trimestre, com as taxas de juros iniciando o trimestre em 0,5% e subindo em dois grandes aumentos nas taxas de juros do Fed para encerrar o trimestre em 1,75%. A extremidade longa da curva, desde então, achatou e inverteu em porções. O rendimento do Tesouro de 10 anos teve uma grande aventura durante o primeiro semestre: começando o ano em 1,51% e aumentando rapidamente para encerrar o primeiro trimestre em 2,338% e o segundo trimestre em 3,0129%. As expectativas de taxas de juros aumentaram para o segundo semestre e a volatilidade das taxas de juros atingiu um novo pico em junho, depois que os dados de inflação do IPC superaram as expectativas, com a inflação global atingindo seu nível mais alto em 40 anos. Espera-se que o Fed aumente as taxas de juros para cerca de 3,5% até o final do ano, seu nível mais alto desde 2008.11

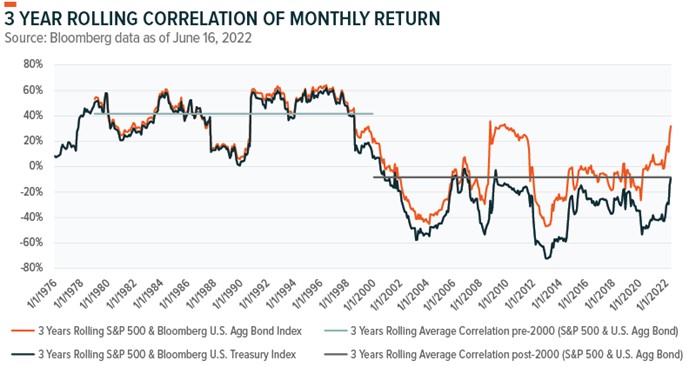

Redefinir os rendimentos de volta aos níveis de flexibilização pré-quantitativa (QE) provavelmente será um processo doloroso para os mercados. Rendimentos mais altos do Tesouro e liquidez reduzida têm implicações em todas as classes de ativos, e essa combinação provavelmente continuará a resultar em uma correlação mais alta entre ações e renda fixa. Em média, desde 2000, ações e títulos ofereceram uma correlação de retorno negativa. No entanto, a partir do final da década de 1970 até 2000, ações e títulos normalmente tiveram uma correlação mais alta. As correlações acumuladas no ano voltaram aos níveis anteriores a 2000, criando obstáculos de curto prazo para carteiras de vários ativos. Confira no gráfico abaixo a correlação contínua de 3 anos de retorno mensais (em inglês)

O compromisso do Fed de controlar a inflação cria obstáculos para ações e renda fixa. No entanto, à medida que os riscos de recessão aumentam, a renda fixa, especialmente os títulos do Tesouro, pode superar as ações.12 Isso ficou evidente durante o segundo trimestre, com o Bloomberg U.S. Aggregate Bond Index se mantendo melhor do que o S&P 500 Index, apesar do aumento das taxas de juros. Isso reverteu a classificação de desempenho do primeiro trimestre e trouxe a renda fixa para a classe de ativos com melhor desempenho no primeiro semestre.

Com o foco maior na segurança, os títulos do Tesouro de curta duração têm se mostrado os melhores. Os temores de recessão e a volatilidade do mercado de ações elevaram os spreads de crédito, impactando negativamente o desempenho das empresas com grau de investimento e de alto rendimento.

Áreas de foco: Segurança Energética, Segurança Alimentar e Segurança Cibernética

O conflito na Ucrânia aumentou os riscos geopolíticos, tendo implicações para a globalização, moedas, inflação, segurança cibernética e mudanças climáticas. Combinados com taxas de juros mais altas, esses fatores contribuíram para o aumento do prêmio de risco de ações durante o primeiro semestre.13 Enquanto a taxa de desconto mais alta pesava nos mercados de ações, o conflito e seu impacto na oferta de commodities estabeleceram uma nova era de segurança. Em nossa opinião, esse cenário cria oportunidades importantes de posicionamento de portfólio com foco em três áreas principais de segurança: segurança energética, segurança alimentar e segurança cibernética.14

As commodities normalmente têm bom desempenho em ambientes inflacionários; no entanto, eles são sensíveis ao crescimento econômico. Em nossa opinião, a energia está posicionada favoravelmente em relação aos metais. A demanda de energia continua superando a oferta e os estoques globais estão baixos. Outro fator que mantém a oferta limitada é um longo ciclo de subinvestimento em commodities. O Morgan Stanley estima que a oferta insuficiente de petróleo global deve ficar em torno de 1 milhão de barris por dia no restante de 2022. Por outro lado, a demanda por metais é normalmente sensível à demanda chinesa.15 A exposição sobreponderada ao setor de energia é uma forma de proteção contra o impacto de custos de energia mais altos em outras partes de um portfólio.

Embora a guerra tenha aumentado o foco de curto prazo nessas três áreas-chave, acreditamos que elas continuam sendo áreas de foco importantes no longo prazo.

- A independência energética aumenta a importância da transição energética de combustíveis fósseis para fontes renováveis. Essa transição levará tempo e provavelmente continuará sendo uma área-chave de investimento na próxima década.

- A crescente insegurança alimentar, exacerbada pela crise energética induzida pela guerra, é um risco crescente. Em nossa opinião, as soluções alimentícias inovadoras que a AgTech traz para o mercado podem criar oportunidades atraentes de investimento de longo prazo.

- Os riscos de segurança cibernética aumentaram à medida que o mundo se torna mais digital e conectado. A transição WFH e a guerra na Ucrânia destacaram a importância da proteção de dados na era digital. A guerra cibernética e os riscos de ataques cibernéticos retaliatórios continuam sendo um elemento da guerra na Ucrânia. O foco atual de segurança aumentou a ênfase na segurança cibernética, mas é provável que esse tema permaneça crítico por décadas, pois é improvável que a importância da proteção de dados diminua.

Diversificação, Equilíbrio e Qualidade

O ambiente atual é um ato de equilíbrio para os investidores. Preocupações com as pressões inflacionárias elevadas, mas também com a desaceleração do crescimento econômico real. Este é um momento que exige foco na proteção da inflação, reduzindo as exposições cíclicas e aumentando o posicionamento defensivo.

Consulte também nossas Perspectivas do segundo semestre para mais perspectivas sobre as opiniões expressas neste relatório.