Uranium 2.0: A narrativa verde da energia nuclear está ganhando força e a segurança energética agora é essencial

A necessidade de descarbonizar a economia global, encontrar um suprimento confiável de energia e atender à crescente demanda por energia tem interesse no crescimento da energia nuclear. A principal razão para o interesse em energia nuclear e renováveis em geral é a invasão da Ucrânia pela Rússia, que está mudando o cenário energético global. Os governos da União Europeia (UE) continuam a alertar sobre uma emergência de gás com o fornecimento de gás russo à UE cortado e estão se preparando para uma paralisação completa neste inverno. Neste relatório, o mais recente de nossa série de urânio que inclui Urânio Explicado, A energia nuclear e o urânio estão se tornando preponderantes, e Mercado de urânio pronto para crescer, destacamos como o ambiente atual faz com que o mundo aceite a energia nuclear como fundamental para a transição energética e a segurança energética de longo prazo.

Principais Conclusões

- Esperamos que a energia nuclear seja uma solução para a mudança climática, com base no Inflation Reduction Act (Lei de Redução da Inflação de Deflação) dos EUA e uma “atividade de transição” sob a EU Green Taxonomy, que deve impulsionar o investimento em urânio.

- Com a Europa em crise energética, os países podem começar a estocar urânio para uso como fonte de energia de reserva. O mercado de enriquecimento pode mudar e ampliar a produção em meio a um aumento na demanda de energia nuclear e urânio.

- Em termos de riscos percebidos com a energia nuclear, a indústria implementou meios seguros e tecnologicamente comprovados para transportar, armazenar e descartar resíduos nucleares. Além disso, a orientação de custos provavelmente aumentará no setor de mineração global. No entanto, na indústria do urânio, a maioria das despesas operacionais é estabelecida ou protegida contra a inflação.

A transição de energia verde pronta para um impulso nuclear

A conversa sobre a energia nuclear como uma ferramenta para lidar com a mudança climática continua ganhando força. De acordo com a Agência Internacional de Energia (IEA), para que o mundo atinja as metas de emissões líquidas zero, o setor nuclear precisa dobrar de tamanho nas próximas duas décadas (“Cenário Net-Zero”).1 A política recente pode ajudar, já que a Lei de Redução da Inflação (IRA) nos EUA está projetada para aumentar o investimento no setor de urânio, fortalecendo a energia nuclear como uma solução climática. O projeto de lei, apresentado como o maior investimento climático da história dos EUA, iria:

- Criar um crédito fiscal de produção nuclear para apoiar os atuais geradores nucleares, expandindo o Programa de Crédito Nuclear Civil. O crédito fiscal é de 2024 a 2032.2

- Trocar créditos fiscais de energia renovável específicos da tecnologia por créditos tecnologicamente neutros que colocam a energia nuclear avançada ao mesmo nível de outra geração de energia de carbono zero. Os créditos fiscais podem ser usados para produção ou investimento a partir de 2025.3

- Apoiar projetos de fornecimento de combustível para reatores avançados que produzem urânio de alto nível e baixo enriquecimento (HALEU), que podem tornar os reatores avançados menores, exigir reabastecimento menos frequente e gerar menos desperdício. O projeto de lei prevê $ 600 milhões para o programa HALEU para comprar HALEU enriquecido ou obtê-lo através do processamento de estoque do Departamento de Energia (DOE). Além disso, $ 100 milhões são para o desenvolvimento de transporte HALEU adequado.4

Na Europa, as tecnologias nucleares são “atividades de transição” de acordo com EU Green Taxonomy, uma classificação que deve aumentar a confiança dos investidores no urânio. Em julho de 2022, o Parlamento Europeu não se opôs ao Taxonomy Complementary Delegated Act da Comissão, que, portanto, entrará em vigor a partir de janeiro de 2023, classificando a energia nuclear como energia verde.5 Pesquisa, desenvolvimento e implantação de tecnologias de ponta que reduzem o lixo nuclear e aumentam a segurança, uma classe de reatores conhecida como Geração IV está entre as ações relacionadas ao nuclear incluídas na taxonomia.

A crise de energia na Europa torna a segurança energética uma prioridade

Os governos da UE emitiram alertas antecipados de emergência de gás devido à decisão da Rússia de reduzir o fornecimento de gás através do gasoduto Nord Stream, e continuam a fazer soar o alarme. A Europa está atualmente se preparando para uma paralisação completa do fornecimento de gás russo neste inverno. Para evitar a crise, a IEA enfatizou a necessidade de um “aumento maciço” nos investimentos para acelerar a transição para a energia limpa.6

Dentro deste aumento, a energia nuclear está sendo promovida como uma alternativa de energia limpa que pode contribuir para melhorar a independência energética. A possibilidade de armazenar urânio como reserva estratégica para garantir o fornecimento de energia é outra maneira pela qual a energia nuclear pode ajudar os países a alcançar a segurança energética, além do fato de que a energia nuclear é a fonte de energia mais confiável, pois tem o maior fator de capacidade, como já foi observado. A estratégia de segurança energética de longa data da França depende fortemente da energia nuclear e, em março de 2022, o país representava mais da metade da demanda de urânio da UE, seguido pela Espanha, Suécia e Bélgica.7

Em 2020, a European Atomic Energy Community (Comunidade Europeia de Energia Atômica, Euratom) informou que os serviços públicos na UE-27 receberam 12.592 toneladas de urânio extraído, ou cerca de 26% do suprimento mundial das minas.8Os principais fornecedores são Níger, Rússia, Cazaquistão, Canadá, Austrália e Namíbia.9A maioria dos países que extraem urânio não produz energia nuclear, portanto o transporte de urânio é vital. Desde 1961, as normas da AIEA (International Atomic Energy Agency, Agência Internacional de Energia Atômica) regulamentam o transporte de materiais radioativos. O concentrado de óxido de urânio, conhecido como bolo amarelo, é transportado das minas para as usinas de conversão por estrada, ferrovia e navio em tambores de 200 litros, cada um contendo cerca de 400 kg de U3O8, embalados em contêineres.10

Como resultado da invasão da Ucrânia pela Rússia, os governos de todo o mundo estão reexaminando as cadeias de fornecimento de commodities e a gestão comercial, particularmente no setor de energia. Dessa forma, também foram consideradas possíveis sanções à importação de urânio da Rússia. 11 Por outro lado, o risco de a Rússia interromper as exportações de urânio como medida de retaliação também reforça a necessidade de reduzir as importações russas de combustível para reatores nucleares.

Sanções potenciais contra o urânio russo, que responde por 6% do suprimento mundial de urânio, provavelmente afetarão o mercado mais amplo, tornando-o ainda mais restrito do que é agora.12 De acordo com a Comunidade Européia da Energia Atômica, o urânio originário de fora da UE-27 representa 95% do consumo interno total da UE, e a Rússia é a segunda maior fonte de urânio para os estados membros da UE depois de Níger.13

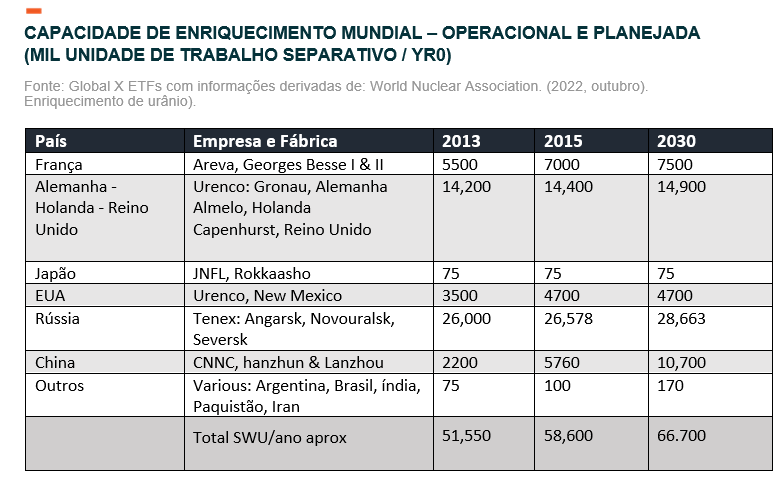

A Rússia tem aproximadamente 43% da capacidade global de enriquecimento, a Europa 33%, a China 16% e os EUA 7%.14Alguma capacidade ociosa pode ser encontrada nos EUA e na Europa. A China está expandindo consideravelmente sua capacidade, em linha com as necessidades domésticas.

O governo Biden introduziu legislação “para construir um fornecimento doméstico mais estável de combustível nuclear para o futuro” sob um programa de segurança de combustível nuclear.15 Esta legislação poderia ser vista como uma tentativa de negar as importações de urânio russo, das quais, de alguma forma, os EUA dependem atualmente. A Rússia responde por 16,5% do urânio importado para os EUA e 23% do urânio enriquecido necessário para alimentar os reatores nucleares comerciais dos EUA.16

A oportunidade para a indústria de urânio dos Estados Unidos é significativa, pois existe apenas uma instalação comercial de enriquecimento de urânio no país, de propriedade da Urenco Ltd. O investimento de US$ 4,3 bilhões da administração será direcionado à compra de urânio pouco enriquecido e outras formas de urânio diretamente dos produtores americanos, o que estimulará a produção interna e fornecerá combustível para reatores avançados que estão em desenvolvimento.

A região da Ásia-Pacífico é essencial para o crescimento da indústria nuclear

A energia nuclear representa apenas 4% do mercado energético na Ásia-Pacífico (APAC), em comparação com 24% na Europa, Oriente Médio e África (EMEA) e 18% nas Américas.17No entanto, a APAC é crucial para a expansão da indústria nuclear; a maioria dos países, incluindo Japão, China, Índia e Coréia do Sul, tem um programa nuclear em desenvolvimento. Por exemplo, a Coreia do Sul tem uma estratégia energética para 15 anos. Segundo o plano, a energia nuclear responderia por cerca de um terço do mix energético do país até 2030, aumentando a segurança energética e cumprindo as metas climáticas.18

No Japão, o Primeiro Ministro Fumio Kishida pretende restabelecer o Japão como uma nação nuclear pela primeira vez desde o desastre de Fukushima em 2011.19Antes de Fukushima, o Japão derivava quase um terço de sua energia de reatores nucleares.20De acordo com a Agência Internacional de Energia Atômica, o Japão tinha 50 reatores geradores, mas 46 foram desligados após a tragédia.21Como resultado, nos anos seguintes, a economia mais avançada da Ásia consumiu mais carvão, gás natural e óleo combustível, apesar de sua meta de atingir emissões líquidas de carbono zero até 2050. A partir de junho de 2022, a Associação Nuclear Mundial disse que o Japão precisa importar cerca de 90% de suas necessidades energéticas.22 Para que o Japão alcance sua meta de se tornar neutro em carbono até 2050, a energia nuclear pode ser necessária.

Finalmente, a indústria nuclear chinesa expressou confiança em sua capacidade de acelerar seus planos de expansão. A Associação de Energia Nuclear da China acredita que 6-8 novos reatores por ano até 2025 é uma meta razoável, com 10 possíveis.23 Como observamos em Urânio Explicado, a China tem o mais ambicioso programa nuclear com planos de construir cerca de 150 novos reatores em menos de duas décadas. Se concluída, a China triplicará sua capacidade de energia nuclear e se tornará o maior produtor mundial de energia nuclear, ultrapassando a UE e os EUA.

O enriquecimento de urânio é a chave para a implantação do projeto

Para produzir energia nuclear, as empresas que compram urânio das minas precisam de uma certa quantidade de urânio enriquecido. O urânio consiste em dois isótopos principais, U-235 e U-238, que são quimicamente idênticos, mas diferem em massa. A diferença em sua massa permite que os isótopos sejam separados e permite que a porcentagem de U-235 seja aumentada ou “enriquecida”. A energia nuclear é gerada quando os átomos da fissão de U-235 são cindidos. Níveis mais baixos de urânio enriquecido, como o urânio com 5% de U-235, são tipicamente usados para alimentar reatores nucleares.

Historicamente, o processo de enriquecimento de urânio tem sido caracterizado por um bom grau de inércia. Mesmo quando a demanda por urânio enriquecido diminuiu após o acidente de Fukushima, as instalações de enriquecimento continuaram a operar, pois é caro desligar e reiniciar as centrífugas.

Os suprimentos primários e secundários são as duas principais subdivisões do suprimento de urânio. O urânio extraído e processado é chamado de alimentação primária, e o urânio processado que é adicionado de volta ao ciclo do combustível é alimentação secundária.

A possibilidade de desviar o enriquecimento excedente para a produção de urânio através da subalimentação (operação de análise de baixo desperdício) afeta o fornecimento secundário de urânio. Atualmente, as instalações de enriquecimento estão sub-alimentadas devido a uma oferta excessiva de capacidade de enriquecimento em todo o mundo. Desde a introdução da tecnologia de centrifugação, a alimentação insuficiente é mais pronunciada e as centrífugas a gás têm de permanecer em operação mesmo quando a demanda de enriquecimento diminui. A centrífuga deve ser girada continuamente por longos períodos.

Entretanto, o mercado de enriquecimento pode mudar e ampliar a produção em meio a um aumento na demanda de energia nuclear e urânio. Em linha com estas expectativas, a Urenco, um dos principais fornecedores internacionais de serviços de enriquecimento de urânio, declarou em seu último relatório anual que “o mercado de enriquecimento de urânio está se recuperando e agora está se aproximando de um nível que nos permite planejar o reinvestimento na capacidade da usina”.24 Além disso, uma possível proibição das importações de urânio enriquecido russo dos Estados Unidos e da União Europeia provavelmente levaria outras usinas de enriquecimento a intervir. A capacidade das instalações de enriquecimento teria que ser aumentada, levando a um excesso de estoque.

Riscos estruturais: Resíduos nucleares

Os resíduos radioativos estão entre os principais riscos associados às usinas de energia nuclear. Entretanto, a energia nuclear gera poucos resíduos, e aqueles que ela gera são cuidadosamente controlados. Todos os reatores nucleares dos EUA armazenam material nuclear gasto em concreto espesso revestido de aço a 40 pés debaixo d’água.25

Os conjuntos de combustível usado são resfriados em uma piscina após a remoção do reator. A piscina e a água protegem os funcionários da radiação. O combustível é normalmente resfriado em uma piscina por cinco anos, depois é armazenado em bunkers. Os resíduos são então armazenados por cerca de 40 anos em barris secos, que são enormes recipientes de concreto armado.26Na verdade, esses barris foram desenvolvidos para armazenamento a longo prazo até que um local de descarte possa ser encontrado. Os dois principais tipos de resíduos nucleares são front end e back end. O resíduo nuclear front-end vem da mineração de urânio e contém rádio empobrecido, que é extremamente denso e normalmente é processado em conchas de tanques e outros metais duráveis. Os resíduos nucleares back-end são varetas de combustível gastas por radiação gama com meia-vida longa.

Como visto, após ser retirado do reator por cerca de cinco anos, o combustível irradiado é transportado para tonéis secos. Desde a década de 1970, o negócio nuclear global concluiu mais de 2.500 remessas de combustível irradiado sem emissões radioativas, acidentes ou danos ambientais.27

A energia nuclear gera muito menos resíduos do que a energia térmica, por exemplo. Desde a década de 1950, os EUA geraram apenas 90.000 toneladas métricas de combustível desperdiçado, que poderiam caber em um único campo de futebol de 10 metros de profundidade.28 A indústria nuclear desenvolveu meios seguros e tecnologicamente comprovados para transportar, armazenar e descartar resíduos radioativos. Os resíduos radioativos representam menos de 10% de todos os itens perigosos transportados anualmente nos EUA.29

Quando comparado a outros tipos de indústria, o negócio de energia nuclear gera relativamente poucos resíduos. Globalmente, a grande maioria, ou 97%, dos resíduos é considerada leve ou moderada (LLW). Há décadas materiais tóxicos desse tipo são rotineiramente descartados em depósitos próximos à superfície. Na França, por exemplo, apenas 0,2% dos resíduos radioativos são considerados resíduos de alto nível (HLW), apesar da extensa indústria de processamento de combustível do país. 30

Como os resíduos radioativos são manuseados com cuidado e se decompõem naturalmente, isso não deve ser uma grande preocupação para as usinas nucleares. Além disso, o Departamento de Energia dos EUA anunciou até US$ 40 milhões em financiamento para uma nova iniciativa da Agência de Projetos de Pesquisa Avançada (ARPA-E). Este programa limitará o desperdício de reatores nucleares avançados, protegendo a terra e o ar e promovendo a energia nuclear como uma fonte estável de energia limpa.31

Riscos contingentes: inflação de custos

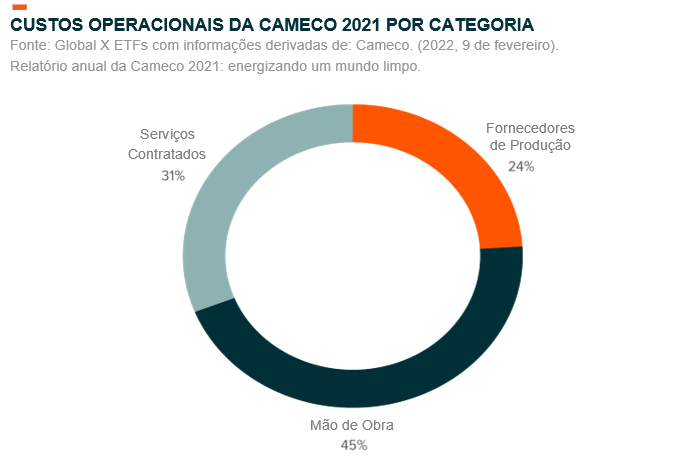

Devido à inflação, é provável que o setor global de mineração relate uma orientação de custo mais alta para 2022. Como todas as empresas de mineração, as empresas de mineração de urânio são afetadas pelo custo de matérias-primas, como combustível e mão de obra, que é sua categoria de custo mais significativa. Por exemplo, a mão de obra representa 45% dos custos da Cameco em 2021, os serviços contratados 31% e os suprimentos de manufatura 24%.32O urânio também implica custos de transporte mais baixos do que carvão, petróleo e gás, em parte devido à alta densidade de energia.

Esperamos que o impacto geral das mudanças de preço nos fluxos de caixa da mineração seja pequeno e que as empresas de mineração continuem a fornecer um sólido fluxo de receita. De acordo com a Cameco, “os preços do urânio precisarão refletir o custo de trazer nova produção primária para atender à demanda crescente.”33 As empresas de mineração de urânio têm clientes grandes e confiáveis que continuam precisando de urânio, apesar das condições econômicas flutuantes.

A demanda de urânio das concessionárias tem sido consistente. Os serviços públicos normalmente adquirem as quantidades necessárias com muitos anos de antecedência, dados os longos prazos de entrega para processar e converter o urânio natural em conjuntos de combustível. As usinas elétricas normalmente localizam fontes de urânio 12-24 meses antes do consumo planejado.34Uma vez descobertas, as negociações normalmente levam a contratos de longo prazo com duração de 3-15 anos.35Acordos contratuais de longo prazo são apropriados para as concessionárias de energia porque elas conhecem suas necessidades futuras com muitos anos de antecedência, e servem aos mineradores de urânio fornecendo estabilidade.

Normalmente, os compromissos de longo prazo incluem uma combinação de preços fixos, preços básicos escalados e mecanismos de preços relacionados ao mercado. Os contratos escalados de base usam um mecanismo de precificação com base em um indicador de preço do termo quando o contrato é aceito e escalado ao longo do prazo do contrato. Um preço base é acordado e fixado no contrato. Também é acordado que esse preço aumentará, geralmente de acordo com a inflação. Por exemplo, a escala poderia ser o Índice de Preços ao Consumidor dos EUA, para essencialmente evitar que o contrato desvalorize em termos reais.36

A cobertura da inflação e o foco na manutenção de altas margens operacionais e baixos custos devem mitigar os grandes picos na produção dos mineiros à medida que aumentam a produção com base na demanda contratada dos serviços públicos. Além disso, a indústria do urânio está investindo em novas tecnologias e melhorias nos processos comerciais que podem ajudar a controlar os custos. Também a favor do controle de custos é o fato de que o método preferido de extração de urânio – na mineração Situ Leach (ISL) – é o método de mineração mais econômico e ambientalmente aceitável disponível atualmente. Em 2019, este método representava 57% do urânio extraído mundialmente.37

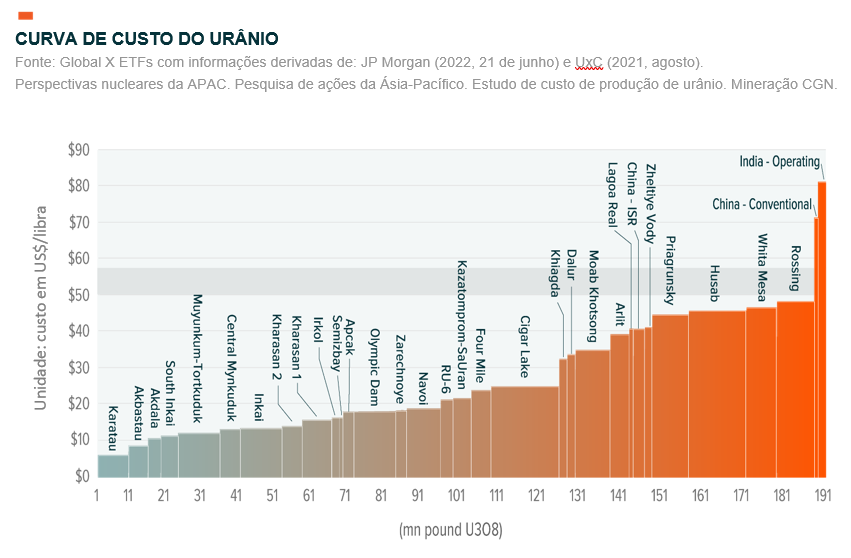

De acordo com a curva de custo, o aumento do preço do urânio para US$50 por libra pode fazer com que a capacidade mundial de urânio aumente. De fato, quando o preço do urânio atingir US$50 por libra, algumas minas podem achar lucrativo retomar as operações.38

Investindo em urânio e componentes nucleares

O urânio tem baixo volume de negociação em plataformas de futuros e está sujeito a restrições de propriedade, tornando mais difícil ganhar exposição a ele do que outras commodities. Dadas as complexidades do urânio, investir em um fundo negociado em bolsa (ETF) com exposição à indústria de urânio pode ser uma escolha prudente. Um ETF fornece exposição de baixo custo à cadeia de suprimentos de urânio, ajuda no problema de falta de liquidez e evita os custos de renovação contínua associados ao investimento por meio de contratos futuros. De fato, um investidor pode enfrentar uma perda ao migrar um contrato de curto prazo para um de longo prazo quando os preços de curto prazo são mais baixos do que os preços de longo prazo, uma situação conhecida como “contango”.

O Global X Uranium ETF (URA) está focado em mineradores de urânio, refinadores, exploradores e fabricantes de componentes nucleares. O URA pode ser um diversificador de portfólio porque as ações de mineração de urânio mantêm alto risco não sistemático devido à natureza esotérica do negócio. Além disso, como o URA inclui fabricantes de componentes nucleares, os investidores ganham exposição ao amplo espectro da indústria nuclear.

Conclusão: A energia nuclear está ganhando força

A crise energética e a demanda por segurança energética levaram o mundo a reavaliar toda a cadeia de abastecimento de energia e suas commodities críticas. Com a energia produzida pela fissão nuclear centenas de vezes maior do que a energia produzida pela queima da mesma quantidade de combustíveis fósseis e significativamente mais limpa, 39 a energia nuclear é uma parte cada vez mais importante da matriz energética mundial. O consumo de urânio aumentou com a energia nuclear na agenda energética de muitas nações, incluindo o Japão, que fala muito sobre a mudança no mix de energia na última década e mais. Descarbonizar a economia global, fornecer eletricidade confiável e atender às crescentes demandas de energia são todos os motivos pelos quais as atitudes em relação à energia nuclear estão mudando e porque vemos o setor de urânio como algo a ser observado.