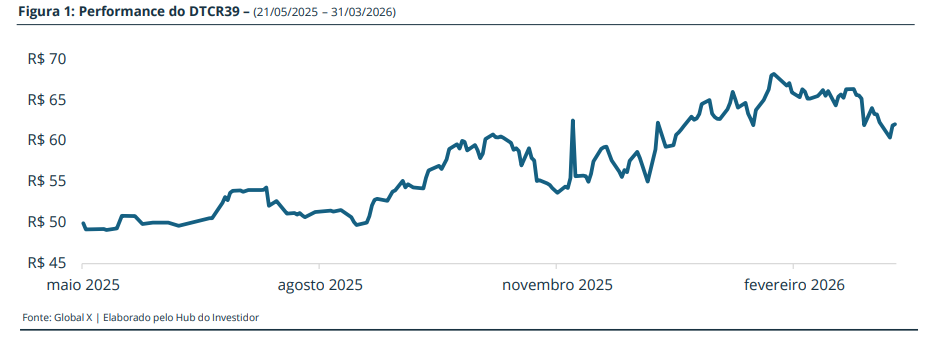

DTCR39 | COBERTURA DE ETF

Exposição a Data Centers e Infraestrutura Digital

O DTCR39 oferece acesso, pela B3, a uma cesta global de empresas de data

centers e infraestrutura de telecomunicações, permitindo ao investidor capturar

um dos temas mais relevantes da economia atual: a explosão da demanda por

capacidade de processamento, armazenamento e conectividade digital.

Impulsionada pela adoção acelerada da inteligência artificial, pela expansão da

computação em nuvem e pelo crescimento do tráfego de dados móveis via 5G,

essa infraestrutura deixou de ser um ativo de suporte e passou a ocupar o centro

das apostas de capital das maiores empresas de tecnologia do mundo. O DTCR39

é o único BDR listado na B3 com exposição exclusiva a esse tema, combinando

em uma única cota operadores de data centers, REITs de infraestrutura digital e

empresas de torres de telecomunicações.

Principais Pontos do ETF:

I) Acesso simples, diversificado e dolarizado ao tema: O DTCR39 oferece, em

uma única cota negociada diretamente na B3, exposição a uma cesta global de

empresas de data centers, REITs de infraestrutura digital e torres de

telecomunicações, sem a necessidade de selecionar empresas individualmente em

um setor complexo, técnico e geograficamente disperso. O ETF também incorpora

a variação cambial, funcionando como proteção contra desvalorizações do real e

reduzindo a dependência do portfólio ao ciclo doméstico.

II) Exposição a uma das indústrias centrais da transformação digital: Data

centers e infraestrutura de telecomunicações são a espinha dorsal da economia

digital: inteligência artificial, computação em nuvem, conectividade 5G e serviços

digitais. O DTCR39 posiciona o investidor no centro dessa transformação, com

acesso aos maiores operadores globais de uma infraestrutura que se tornou tão

essencial quanto a rede elétrica foi para a industrialização do século passado, e

cuja demanda cresce em ritmo que a oferta ainda não consegue acompanhar.

III) REITs como forma eficiente de capturar o ciclo: Ao investir via REITs de data

center e torres, o DTCR39 combina crescimento com características de renda:

contratos de longo prazo, receita recorrente e obrigação legal de distribuição de

proventos, oferecendo maior previsibilidade de fluxo de caixa do que o

investimento direto em empresas de tecnologia puras.

CARACTERÍSTICAS DOS ETFS

O que é um ETF e quais suas características?

Um ETF é um fundo negociado em bolsa: você compra e vende cotas em tempo real na B3, com carteira transparente,

metodologia pública, taxas geralmente baixas e boa liquidez. Em uma única cota, ele replica um índice de referência, podendo

dar acesso a ações locais ou internacionais, renda fixa, criptoativos e commodities (ex.: ouro), o que facilita a diversificação sem

montar posição papel a papel. Outra característica importante é a ausência de come-cotas: ETFs não sofrem a antecipação

semestral de IR típica de alguns fundos. Nos ETFs que reinvestem proventos, dividendos, JCP, cupons e ganhos da carteira são

reaplicados dentro do próprio fundo sem tributação imediata para o cotista; o imposto incide depois, conforme a regra do

tipo de ETF e quando há alienação da cota. Já nos ETFs que distribuem proventos, há IR de 15% sobre o valor pago, normalmente

retido na fonte pelo administrador. Quanto à cota em si, o ganho de capital em ETFs de ações/cripto é, em geral, 15% (20% em

day trade), sem a isenção de vendas até R$ 20 mil, e o recolhimento via DARF é de responsabilidade do investidor; em ETFs de

renda fixa, o IR é retido na fonte, na prática usualmente 15% dado o prazo médio das carteiras.

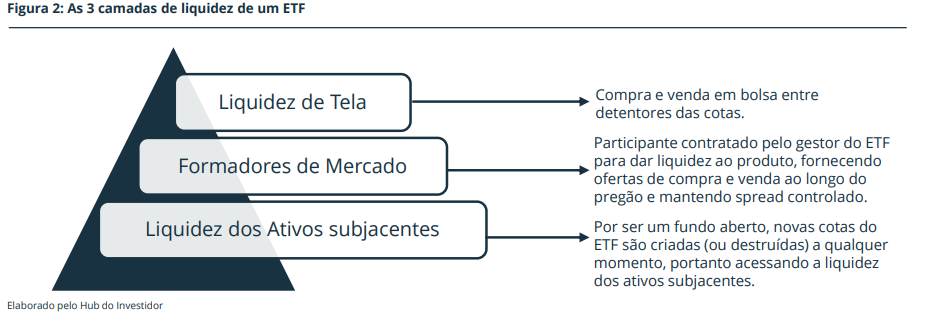

Como entender e analisar a liquidez de um ETF?

A liquidez de ETFs não se limita ao “volume de tela”. Diferente de alguns ativos, o ETF é um fundo aberto: novas cotas podem

ser criadas ou destruídas continuamente conforme a demanda. Esse mecanismo, operado por participantes autorizados e

formadores de mercado, transforma fluxos de compra e venda em criação/remoção de cotas, mantendo o preço de negociação

muito próximo ao valor da cesta do índice (iNAV). Assim, ágio ou deságio relevantes tendem a ser arbitrados rapidamente,

porque o número de cotas se ajusta. Na prática, ordens grandes não dependem apenas do book visível; elas podem ser

atendidas por meio da criação de cotas, com custo ligado ao spread e à liquidez dos ativos da carteira (e não ao “volume do ETF”

em si). Por isso, ao avaliar liquidez, é mais importante entender quão negociáveis são as ações/títulos que compõem o

índice, além da presença de market makers e do histórico de spreads. Em carteiras com papéis menos líquidos, os spreads

podem ser maiores e o custo de transação subir; em índices amplos e líquidos, a formação de preço costuma ser mais eficiente,

com menor desvio do índice e execução mais previsível.

O crescimento da indústria de ETFs

O mercado de ETFs no Brasil vive um momento de expansão: são hoje mais de 150 ETFs listados na B3 e os ativos sob gestão já

alcançaram R$ 100 bilhões, um salto expressivo frente aos R$ 54 bilhões de 2024. Mesmo assim, o segmento representa menos

de 1% da indústria de fundos brasileira, que soma R$ 10,7 trilhões, o que evidencia o espaço ainda disponível para crescer. Nos

EUA, a dificuldade recorrente da gestão ativa em superar o mercado e os custos mais baixos dos indexados fizeram os fundos de

índice ultrapassarem a gestão ativa em novembro de 2025: US$ 19,12 tri contra US$ 17,46 tri. Globalmente, a indústria de ETFs

atingiu US$ 19,44 tri no mesmo período. Canadá e Japão já acumulam, respectivamente, cerca de US$ 563 bi e US$ 648 bi em

ETFs; a América Latina toda soma pouco mais de US$ 22 bi, contexto que reforça o potencial de crescimento do Brasil.

O MERCADO DE DATA CENTERS

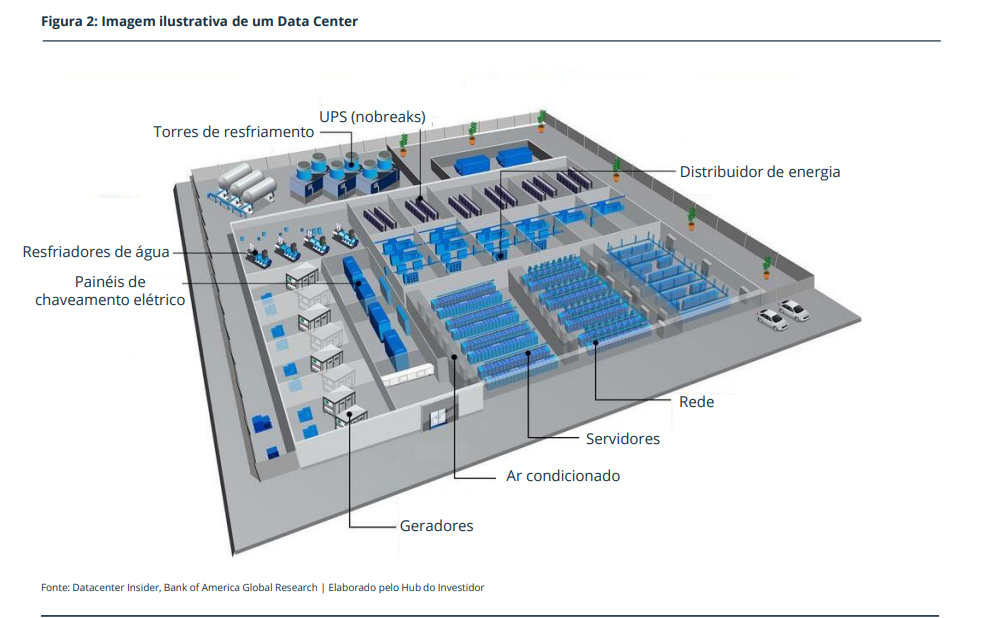

Data centers: a infraestrutura invisível da nova economia

Toda transformação tecnológica de grande escala carrega consigo uma infraestrutura física que a torna possível. A eletrificação

do século XX dependeu de usinas, linhas de transmissão e subestações. A era da computação pessoal foi viabilizada por fábricas

de semicondutores e redes de distribuição de hardware. A economia digital de hoje, com seus serviços de nuvem, plataformas

de streaming, sistemas financeiros em tempo real e, cada vez mais, modelos de inteligência artificial rodando em bilhões de

interações simultâneas, depende de data centers. São instalações físicas que combinam energia, refrigeração, cabeamento e

servidores operando ininterruptamente, e que raramente aparecem nas conversas sobre tecnologia, mas estão por trás de

praticamente tudo que acontece no mundo conectado. O que mudou nos últimos anos não foi a existência dessa infraestrutura,

mas a velocidade com que a demanda por ela passou a crescer e a natureza do que está puxando esse crescimento.

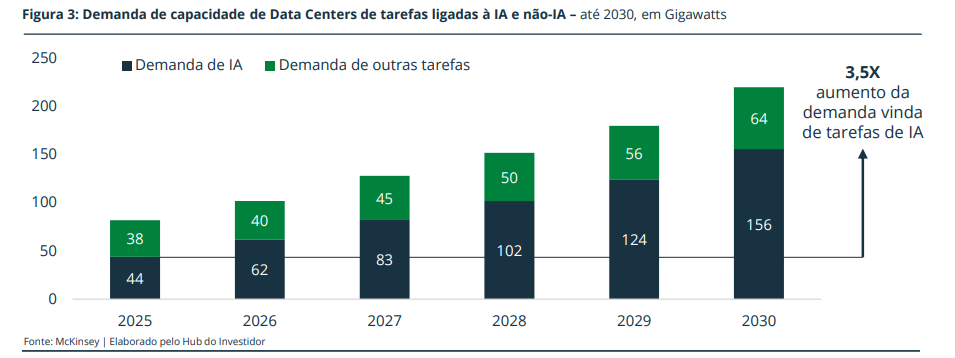

O vetor central dessa aceleração é a inteligência artificial. O Goldman Sachs estima que a demanda global de energia dos data

centers crescerá 165% até 2030 em relação aos níveis de 2023, o equivalente a adicionar ao mundo mais um dos dez maiores

países consumidores de eletricidade. Esse número não é apenas expressivo em escala; é revelador da natureza do choque:

diferente da computação em nuvem tradicional, as tarefas de IA são estruturalmente mais intensivos em energia. Um rack de

servidores dedicado a IA consome cerca de dez vezes mais energia do que um rack convencional de nuvem. Uma única consulta

ao ChatGPT requer cerca de dez vezes mais eletricidade do que uma busca no Google. Com a IA migrando de fase de

treinamento de modelos para inferência em escala, ou seja, do laboratório para o uso cotidiano em bilhões de interações, essa

demanda tende a se ampliar.

O reflexo imediato dessa dinâmica está nos planos de investimento das grandes empresas de tecnologia. Os cinco maiores

provedores de nuvem e tecnologia americanos, Amazon, Google, Meta, Microsoft e Oracle, destinaram mais de US$ 420 bilhões

em capex para infraestrutura de data centers em 2025, alta de 57% em relação ao ano anterior. Para 2026, o Dell’Oro Group

projeta que o capex global do setor ultrapasse pela primeira vez US$ 1 trilhão, marco que ilustra tanto o ritmo quanto a

irreversibilidade dessa transformação.

O papel dos REITs e torres como camada de investimento

Há duas formas principais de se expor a essa tendência via mercado de ações. A primeira é através dos REITs de data center,

estruturas que possuem e operam fisicamente as instalações onde essas cargas de processamento rodam. Diferente de

empresas de tecnologia puras, REITs de data center funcionam como proprietários de imóveis: eles constroem, operam e

alugam espaço e energia para as grandes empresas de tecnologia em nuvem e grandes corporações, com contratos de longo

prazo, receita recorrente e alta previsibilidade de fluxo de caixa. Segundo a Nareit, a combinação de demanda acelerada e

escassez de oferta gerou um cenário de desequilíbrio incomum: as taxas de ocupação dos maiores data centers nos EUA

chegaram próximas de 95% em 2026, com a maior parte do espaço disponível já pré-alugado até 2027. Esse tipo de mercado

apertado tende a sustentar poder de precificação e crescimento de receita para os operadores.

A segunda camada é formada pelas empresas de torres de telecomunicações. Embora o tema seja diferente, uma vez que

torres não hospedam servidores, mas transmitem sinais de voz e dados, a lógica econômica guarda semelhanças importantes.

Torres são ativos de infraestrutura com contratos longos, receita indexada, baixo custo marginal de manutenção e demanda

crescente ancorada na expansão do 5G e no aumento do tráfego de dados móveis. O crescimento da IA também alcança esse

segmento de forma indireta: dispositivos mais inteligentes, aplicações em tempo real e serviços de inferência na borda da rede

dependem de conectividade de baixa latência, o que pressiona por densificação das redes e expansão de infraestrutura de

torres.

Data centers e torres apresentam semelhanças: ambos são ativos de infraestrutura com características de retorno recorrente,

altas barreiras de entrada, e que funcionam como habilitadores do mesmo fenômeno estrutural, a digitalização crescente e

intensiva em dados da economia global. Ao investir via DTCR39, o investidor captura simultaneamente a camada de

armazenamento e processamento (data centers) e a camada de conectividade (torres), em uma única cota com exposição

diversificada geograficamente.

O gargalo do lado da oferta

Se a demanda é o motor da tese, a restrição de oferta é o que a transforma em argumento de investimento mais robusto no

curto e médio prazo. Construir um data center moderno com suporte a processamento de IA custa em torno de US$ 10 a 11

milhões por megawatt instalado, custo que cresceu cerca de 7% ao ano entre 2020 e 2025. Além do custo, o principal gargalo

hoje é energia. Garantir conexão à rede elétrica com capacidade suficiente para uma instalação de grande porte pode levar anos,

em função das filas de aprovação junto a utilities, da necessidade de expansão de subestações e dos prazos de obras de

transmissão. O Goldman Sachs estima que serão necessários cerca de US$ 720 bilhões em investimentos na rede elétrica

americana até 2030 apenas para suportar o crescimento dos data centers. Esse prazo longo entre a decisão de investimento e a

entrega de capacidade cria uma janela estrutural de escassez que tende a beneficiar os operadores já estabelecidos, exatamente

o perfil das maiores posições do DTCR39.

SOBRE O ETF E O ÍNDICE

Sobre a Gestora – Global X

A Global X foi fundada em 2008 e faz parte do Grupo Mirae Asset, um dos maiores conglomerados financeiros da Ásia, com mais

de 16 mil funcionários, escritórios em mais de 60 países e mais de US$ 700 bilhões em ativos sob gestão. Com sede em Nova

York, a Global X é especializada na gestão de ETFs temáticos e diferenciados, contando atualmente com mais de 200

funcionários e mais de US$ 100 bilhões em ativos sob gestão em ETFs. A gestora desenvolveu uma reputação por identificar

tendências estruturais de longo prazo e transformá-las em produtos de investimento acessíveis. Sua linha de produtos abrange

desde ETFs de tecnologia disruptiva, como o AIQ (Artificial Intelligence & Technology ETF), até fundos focados em geração de

renda, como o SDIV (SuperDividend ETF), além de uma robusta oferta de ETFs de commodities, incluindo ouro, prata, urânio e

outros metais. A Global X se posiciona como líder em ETFs temáticos, oferecendo aos investidores acesso a megatendências

globais através de uma estrutura transparente, líquida e eficiente em termos de custos.

Índice Solactive Data Center REITs & Digital Infrastructure

O índice é calculado e administrado pela Solactive AG, provedora alemã de índices com sede em Frankfurt. A Solactive é uma das

principais administradoras independentes de índices da Europa, atendendo gestoras globalmente com soluções customizadas

para ETFs e produtos de investimento, sendo também a administradora dos índices do BCPX39 (mineradoras de cobre) e do

BURA39 (urânio) da família Global X.

O Solactive Data Center REITs & Digital Infrastructure Index foi desenvolvido para capturar o desempenho de companhias com

operações relevantes no campo de data centers e/ou torres de telecomunicações. O universo elegível abrange três categorias:

empresas que possuem, operam e/ou desenvolvem data centers (incluindo REITs de data center); empresas que possuem,

operam e/ou desenvolvem torres celulares (incluindo REITs de torres); e fabricantes de servidores e demais equipamentos de

hardware tipicamente utilizados em data centers e torres, incluindo semicondutores, circuitos integrados e processadores. Para

ingressar no índice, a empresa deve estar listada em um mercado de países desenvolvidos ou em mercados selecionados da Ásia

(Indonésia, Coreia do Sul e Taiwan), gerar ao menos 50% de sua receita a partir de operações relacionadas a data centers e/ou

torres celulares, e cumprir critérios quantitativos mínimos: capitalização de mercado da classe de ações de ao menos US$ 200

milhões para novos entrantes (US$ 160 milhões para constituintes já presentes no índice), volume médio diário negociado nos

últimos seis meses de ao menos US$ 2 milhões para novas inclusões (US$ 1,4 milhão para os já pertencentes à carteira), e free

float de pelo menos 10% das ações em circulação ou, alternativamente, capitalização de free float mínima de US$ 1 bilhão.

A estrutura do índice prioriza empresas de data centers e torres de telecomunicações, que são incluídas em sua totalidade até

um limite de 40 constituintes. As empresas de hardware entram apenas como complemento: se o número de constituintes das

duas primeiras categorias for inferior a 25, empresas de hardware são adicionadas até que o índice alcance 25 membros.

Atualmente, o índice conta com 25 constituintes. O rebalanceamento é semestral, ocorrendo no último dia útil de janeiro e julho.

A ponderação é baseada em free float market cap, sujeita a um conjunto de restrições de concentração: o peso máximo de uma

empresa de data center ou torre de telecomunicação é 12%, enquanto empresas de servidor e hardware ficam limitadas a 2%

individualmente; o peso mínimo de qualquer constituinte é 0,3%; e o peso agregado de empresas com participação acima de

4,5% fica limitado a 45% do portfólio, sendo as demais capeadas individualmente em 4,5%. Esses limites diferenciam

explicitamente o papel estrutural das empresas de infraestrutura (REITs e operadoras de torres) do papel mais complementar do

hardware, garantindo que o índice mantenha seu foco temático central mesmo em janelas de mercado em que semicondutores

ganham relevância desproporcional.

ANÁLISE DO ÍNDICE

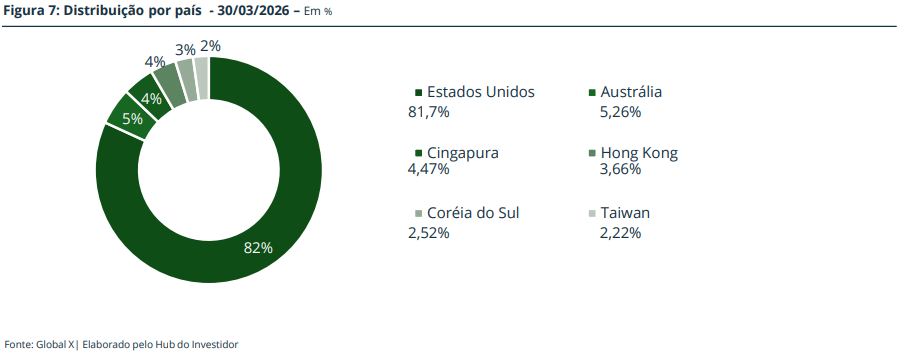

Composição por país

Os Estados Unidos dominam a carteira com 81,7% do portfólio, reflexo da posição do país como epicentro global da

infraestrutura digital, concentrando os maiores REITs de data center e torres de telecomunicações do mundo. A Austrália

aparece em segundo lugar com 5,3%, representada principalmente pela NEXTDC, operadora de data centers com forte presença

no mercado asiático. Cingapura contribui com 4,5%, via Keppel DC REIT, um dos principais REITs de data center da Ásia. Hong

Kong soma 3,7%, com exposição a operadoras de data centers voltadas ao mercado chinês, como GDS Holdings e VNET Group.

Coreia do Sul (2,5%) e Taiwan (2,2%) completam a carteira com representantes do setor de semicondutores e hardware de

infraestrutura digital.

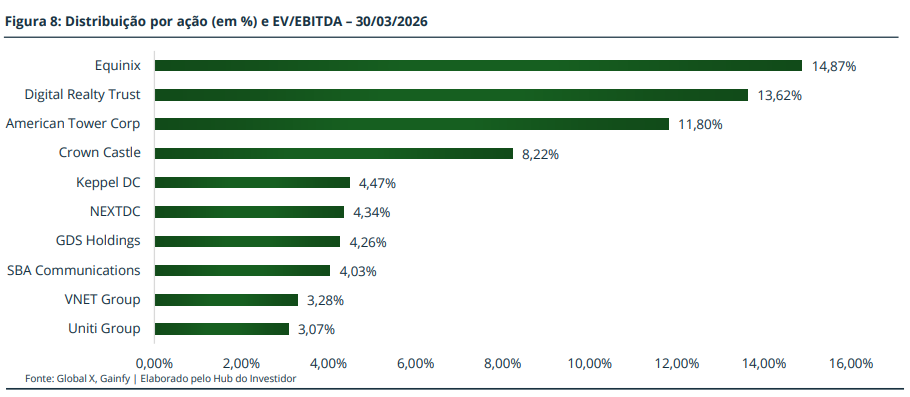

Composição por ação

As dez maiores posições do DTCR39 mostram concentração relevante nas primeiras posições, lideradas pela Equinix (14,9%) e

Digital Realty Trust (13,6%), os dois maiores REITs de data center do mundo, seguidas pela American Tower (11,8%) e Crown

Castle (8,2%), gigantes do segmento de torres de telecomunicações. Depois desse bloco, o fundo se distribui em posições entre

3% e 5%: Keppel DC REIT (4,5%), NEXTDC (4,3%), GDS Holdings (4,3%), SBA Communications (4,0%), VNET Group (3,3%) e

Uniti Group (3,1%). No total, as Top 10 representam cerca de 71,9% da carteira, concentração elevada que reflete a própria

estrutura do setor: infraestrutura digital é uma indústria de escala, dominada por poucos operadores globais com ativos difíceis

de replicar.

RESULTADOS E RECOMENDAÇÃO

Principais riscos associados

O DTCR39 reúne riscos típicos de um ETF setorial de ações e, ao mesmo tempo, riscos específicos da indústria de infraestrutura

digital. O primeiro deles é o risco de mercado: por se tratar de um ETF de ações com concentração temática, o fundo pode cair

de forma expressiva em momentos de estresse global, aperto monetário ou deterioração do apetite por risco. REITs em

particular são sensíveis ao nível de juros. Em ciclos de alta de taxas, o custo de capital sobe e os múltiplos do setor tendem a

comprimir, independentemente dos fundamentos operacionais. Há também o risco de concentração: as quatro maiores

posições respondem por quase metade do portfólio, o que significa que resultados e reprecificações de Equinix, Digital Realty,

American Tower e Crown Castle influenciam de forma material o desempenho do fundo. Soma-se a isso o risco de execução e

capex: data centers são negócios intensivos em capital, com ciclos longos de desenvolvimento e custos crescentes de

construção. Atrasos em obras, dificuldades de acesso à energia elétrica ou revisões de orçamento podem pressionar margens e

geração de caixa dos operadores. Há ainda o risco de concentração geográfica, com mais de 80% do portfólio alocado em

empresas listadas nos Estados Unidos, o que torna o ETF sensível ao ambiente regulatório, fiscal e macroeconômico americano.

Por fim, vale destacar o risco cambial: embora a exposição ao dólar funcione como proteção em cenários de enfraquecimento

do real, o movimento inverso pode reduzir o retorno em moeda doméstica mesmo com bom desempenho do ETF em dólar.

Recomendação

A tese do DTCR39 parece mais adequada quando vista como uma exposição temática de longo prazo dentro de uma carteira

diversificada. A infraestrutura digital ocupa uma posição cada vez mais central na economia global, sustentada por vetores de

crescimento estrutural como a expansão da inteligência artificial, a migração para a computação em nuvem e o avanço do 5G.

Nesse contexto, o ETF oferece uma forma simples e eficiente de acessar os principais operadores globais desse tema, com a

conveniência da negociação direta na B3, exposição natural ao dólar e a transparência típica de um produto indexado. O

principal diferencial da estratégia está em combinar crescimento com características de renda: ao investir predominantemente

via REITs, o DTCR39 acessa empresas obrigadas a distribuir a maior parte de seu resultado, com contratos longos e receita

recorrente, o que confere ao fundo um perfil distinto em relação a ETFs de tecnologia pura. Ao mesmo tempo, essa escolha

adiciona sensibilidade ao ciclo de juros e riscos próprios do mercado imobiliário corporativo, como custo de capital,

refinanciamento e execução de projetos. Por isso, a leitura mais equilibrada é tratar o DTCR39 como uma posição

complementar para capturar um tema relevante de longo prazo, e não como substituto de uma alocação diversificada em

tecnologia ou renda variável global. O ETF pode fazer sentido para investidores que buscam diversificação temática em dólar,

aceitam volatilidade de ações e têm horizonte compatível com um ciclo de transformação estrutural ainda em curso.

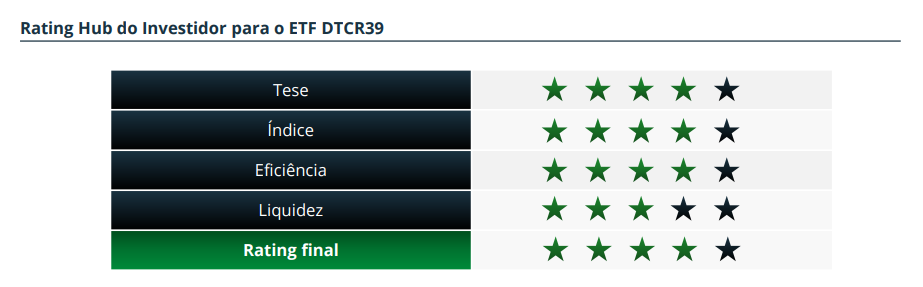

RATING HUB DO INVESTIDOR

O Rating de ETFs Hub do Investidor foi criado para avaliar os ETFs em quatro dimensões complementares. O objetivo é

oferecer uma visão independente e criteriosa sobre a qualidade de cada produto, ajudando o investidor a tomar decisões mais

informadas.

Tese – avaliamos a relevância e o momento da tese ou estratégia por trás do ETF. Por relevância, consideramos a importância

dessa exposição dentro de uma carteira de investimentos bem diversificada, a pertinência do tema no cenário econômico

(para ETFs temáticos) e se a estratégia em questão tem embasamento técnico e teórico (para ETFs de estratégias específicas e

fatores).

Índice – avaliamos a qualidade das regras que definem a carteira do ETF. Analisamos os critérios de seleção e exclusão de

ativos, a metodologia de ponderação adotada e a existência de tetos de concentração que evitem exposição excessiva a

poucos papéis.

Eficiência – analisamos a taxa de administração e os custos gerais do fundo, a política de aluguel de ações e se essa receita é

repassada ao cotista, além da eficiência tributária tanto dentro do fundo quanto para o investidor final.

Liquidez – por ser um fundo aberto com possibilidade de criação ou destruição de cotas a qualquer momento, a liquidez do

ETF em si não é o único fator que impacta a sua facilidade de negociação e o spread entre compra e venda. Para isso,

precisamos analisar a presença de formadores de mercado contratados, volume médio negociado em bolsa e principalmente,

a liquidez dos ativos subjacentes.

Tese – tema de grande relevância e em alta, mas não enxergamos como obrigatória em uma carteira de investimentos.

Gostamos para uma posição complementar.

Índice – índice consegue capturar bem o tema e limitar o peso de empresas de hardware, que devem ser complementares

mas não formam a exposição “pura” do tema. Índice apresenta bons critérios de limites de peso por ação. A seleção de

potenciais empresas elegíveis é feita por um algoritmo proprietário. A Solactive, no entanto, não entra em mais detalhes sobre

o funcionamento desse algoritmo.

Eficiência – taxa de administração um pouco elevada, mas em linha com ETFs temáticos. Tributariamente, o ETF segue o

padrão dos BDRs. Dividendos são distribuídos e tributados em 30% e sofrem uma taxa de até 3% do banco depositário.

Liquidez – ETF tem um formador de mercado contratado para fornecer liquidez e controlar o spread do ETF. Porém, volume

ainda é baixo, tanto do BDR listado na B3 quanto do ETF primário listado na Nasdaq.

DISCLAIMER

Este relatório tem como principal função auxiliar o investidor a tomar decisões sobre seus investimentos, contudo,

a responsabilidade é única e exclusiva do mesmo por qualquer compra ou venda de ativos financeiros.

Cada pessoa tem um perfil de investimento, e deve sempre estar atento se este ativo, objeto desta análise, está de

acordo com o seu. Ressaltamos que este relatório não tem nenhuma promessa de ganhos futuros e existem

variáveis que podem favorecer, ou não, o valor mobiliário, as quais, não conseguimos prever com exatidão.

As informações contidas neste documento não têm garantia de acerto, e é aconselhado utilizar mais de uma fonte,

assim, o investidor pode tomar melhores decisões de seus investimentos. Todo investimento possui riscos, e o

leitor deste relatório deve estar ciente que existe o risco de perda do capital investido.

Para fins de transparência, informamos que este conteúdo é produzido mediante remuneração. Em razão disso, e

considerando as atividades do grupo econômico e/ou de partes relacionadas à produção e distribuição deste

relatório, podem existir potenciais conflitos de interesse, incluindo, sem limitação: (i) interesses financeiros e/ou

comerciais relevantes em relação ao emissor e/ou aos valores mobiliários analisados; (ii) eventual participação,

direta ou indireta, em operações de negociação envolvendo tais valores mobiliários; e/ou (iii) recebimento de

remuneração por outros serviços eventualmente prestados ao emissor ou a partes a ele relacionadas.

Nos termos da Resolução da CVM nº 20/2021, o analista Ricardo Penha Filho, CNPI 9178, responsável por todas as

informações do relatório acima, declara que as recomendações refletem única e exclusivamente o seu ponto de

vista, além de terem sido elaboradas de forma independente.

Ricardo Penha Filho

Analista CNPI 9178