BSIL39 | COBERTURA DE ETF

Exposição ao tema prata via ações de mineradoras

Global X Silver Miners ETF (BSIL39, SIL)

O Global X Silver Miners ETF (BSIL39) é um dos principais veículos para acompanhar, via mercado acionário, o desempenho de empresas ligadas à mineração de prata. O fundo busca replicar o Solactive Global Silver Miners Index, uma carteira teórica global composta por mineradoras e companhias com exposição relevante ao metal. Para o investidor, o SIL oferece uma forma prática de acessar o tema prata por meio de ações, combinando o potencial de valorização associado ao preço do metal com a dinâmica de resultados das empresas. Ao usar o BSIL39, destacam-se três benefícios principais: (i) acesso simples e diversificado ao universo de mineradoras de prata em um único ativo; (ii) potencial de alavancagem ao movimento da prata, já que mineradoras tendem a amplificar variações do metal via alavancagem operacional, além da possibilidade de retorno total via dividendos; e (iii) exposição global ao setor, com diversificação por empresas e jurisdições, ainda que com concentração relevante nas maiores posições, o que torna importante acompanhar fatores corporativos e risco regulatório além do próprio preço da prata.

Principais Pontos do ETF:

I) Acesso simples e diversificado a mineradoras de prata: o BSIL39 entrega, em uma única cota, exposição a uma carteira global de empresas ligadas à mineração de prata, com negociação em bolsa e metodologia pública do índice. Isso reduz a complexidade de montar posição ação a ação.

II) Alavancagem ao preço da prata + retorno total: mineradoras tendem a amplificar movimentos do metal por conta da alavancagem operacional (custos fixos/semifixos). Em cenários favoráveis à prata, isso pode acelerar a expansão de margens e geração de caixa. Além disso, ações podem contribuir com retorno total via dividendos (e, em alguns casos, recompras), o que não existe na exposição direta ao metal.

III) Diversificação global ao tema prata: o BSIL39 combina empresas de diferentes países e perfis (produtoras, diversificadas e, em alguns casos, modelos como streaming/royalty). Ao mesmo tempo, o investidor deve acompanhar risco regulatório/país e a possibilidade de o desempenho se descolar do preço da commodity

ETFS: MERCADO E CARACTERÍSTICAS

Mercado de ETFs no Brasil e mundo

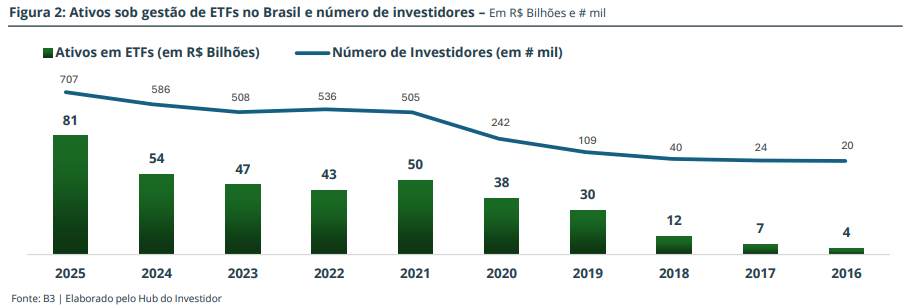

O mercado de ETFs no Brasil apresentou um crescimento considerável em 2025, com o lançamento de mais de 50 ETFs e um aumento de 50% em ativos sob gestão (de R$ 54 para R$ 81 bilhões). Hoje há 162 ETFs listados na B3 e a prateleira total já supera 500 produtos quando incluímos também o acesso a ETFs globais via BDRs. Ainda assim, o volume é baixo: a indústria de fundos no país encerrou o ano com R$ 10,7 trilhões, ou seja, os ETFs têm menos de 1% do total, apesar do avanço no número de investidores. Lá fora, o contraste ajuda a explicar os motivos do crescimento: nos EUA, a combinação de custo baixo e dificuldade recorrente da gestão ativa em bater o mercado fez os fundos indexados (ETFs + fundos de índice) chegarem a US$ 19,12 tri em novembro de 2025, acima dos US$ 17,46 tri da gestão ativa. Globalmente, a indústria de ETFs também acelerou, alcançando US$ 19,44 tri em ativos ao fim de novembro de 2025. É um mercado concentrado: Vanguard, BlackRock e State Street respondem por perto de 70% dos ativos sob gestão nos EUA. Em outras regiões, a escala reforça o espaço para o Brasil crescer: Canadá já está em torno de US$ 563 bi em ETFs, e o Japão perto de US$ 648 bi, enquanto a América Latina segue bem menor (pouco acima de US$ 22 bi, dado de 2024).

Características principais dos ETFs

Um ETF é um fundo negociado em bolsa: você compra e vende cotas em tempo real na B3, com carteira transparente, metodologia pública, taxas geralmente baixas e boa liquidez. Em uma única cota, ele replica um índice de referência, podendo dar acesso a ações locais ou internacionais, renda fixa, criptoativos e commodities (ex.: ouro), o que facilita a diversificação sem montar posição papel a papel. Outra característica importante é a ausência de come-cotas: ETFs não sofrem a antecipação semestral de IR típica de alguns fundos. Nos ETFs que reinvestem proventos, dividendos, JCP, cupons e ganhos da carteira são reaplicados dentro do próprio fundo sem tributação imediata para o cotista; o imposto incide depois, conforme a regra do tipo de ETF e quando há alienação da cota. Já nos ETFs que distribuem proventos, há IR de 15% sobre o valor pago, normalmente retido na fonte pelo administrador. Quanto à cota em si, o ganho de capital em ETFs de ações/cripto é, em geral, 15% (20% em day trade), sem a isenção de vendas até R$ 20 mil, e o recolhimento via DARF é de responsabilidade do investidor; em ETFs de renda fixa, o IR é retido na fonte, na prática usualmente 15% dado o prazo médio das carteiras.

A liquidez de um ETF e o mecanismo de criação e destruição de cotas

A liquidez de ETFs não se limita ao “volume de tela”. Diferente de alguns ativos, o ETF é um fundo aberto: novas cotas podem ser criadas ou destruídas continuamente conforme a demanda. Esse mecanismo, operado por participantes autorizados e formadores de mercado, transforma fluxos de compra e venda em criação/remoção de cotas, mantendo o preço de negociação muito próximo ao valor da cesta do índice (iNAV). Assim, ágio ou deságio relevantes tendem a ser arbitrados rapidamente, porque o número de cotas se ajusta. Na prática, ordens grandes não dependem apenas do book visível; elas podem ser atendidas por meio da criação de cotas, com custo ligado ao spread e à liquidez dos ativos da carteira (e não ao “volume do ETF” em si). Por isso, ao avaliar liquidez, é mais importante entender quão negociáveis são as ações/títulos que compõem o índice, além da presença de market makers e do histórico de spreads. Em carteiras com papéis menos líquidos, os spreads podem ser maiores e o custo de transação subir; em índices amplos e líquidos, a formação de preço costuma ser mais eficiente, com menor desvio do índice e execução mais previsível.

SUPER CICLO DE COMMODITIES

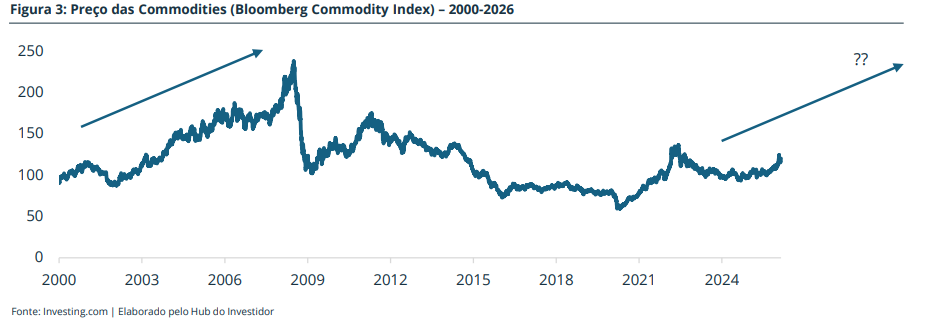

Um superciclo de commodities é mais do que uma alta cíclica comum: é um período longo e persistente (anos, às vezes mais de uma década) em que os preços sobem ou permanecem elevados porque ocorre uma mudança estrutural, normalmente um choque de demanda (ou restrições de oferta) que a indústria não consegue atender rapidamente. Isso acontece porque a oferta de commodities reage devagar: projetos de mineração e energia demoram para ser aprovados e construídos, infraestrutura logística leva tempo, e a capacidade adicional não aparece “do dia para a noite”. O resultado é um descompasso que sustenta preços em patamares mais altos por mais tempo, mesmo com correções no caminho.

Um exemplo do passado: China e o superciclo dos anos 2000

O exemplo mais lembrado é o ciclo que ganhou força no fim dos anos 1990 e ao longo dos anos 2000, frequentemente associado à industrialização e urbanização aceleradas da China. A combinação de migração para cidades, construção de infraestrutura e expansão manufatureira elevou fortemente a demanda por energia e metais industriais (como minério de ferro, aço e cobre). Esse tipo de movimento cria uma dinâmica típica de superciclo: a demanda avança rápido, a oferta corre atrás com atraso, e os preços ficam sustentados por um período prolongado. Mesmo assim, é importante lembrar que superciclos raramente são “em linha reta”: há fases de alta, correções, e rotação entre grupos (energia, metais, agrícolas), mas o pano de fundo estrutural domina.

A situação atual: por que o tema voltou à mesa?

Hoje, a discussão sobre superciclo voltou com força porque há vetores estruturais relevantes atuando ao mesmo tempo: (i) Transição energética e eletrificação: A transição para uma economia mais eletrificada e com menor intensidade de carbono exige investimentos em geração, redes, armazenamento e modernização de infraestrutura. Isso tende a aumentar a demanda por diversos insumos, com destaque para metais industriais usados em cabos, redes e equipamentos. Nesse contexto, a China continua central, não só pelo tamanho da economia, mas porque o esforço de descarbonização é enorme: a base instalada e a matriz energética ainda criam muito espaço para substituição e modernização, o que puxa investimento e consumo de materiais ligados à transição. Além disso, a eletrificação de setores como transporte reforça cadeias de suprimento intensivas em commodities. (ii) Geopolítica e “reconfiguração” das cadeias: Um segundo vetor é a reconfiguração das cadeias globais por razões de segurança de suprimento. Tensões comerciais, competição tecnológica e maior preocupação com dependências estratégicas fazem com que algumas commodities sejam tratadas como “críticas”. Isso pode gerar prêmios de risco, mudanças de fluxo, estoques mais defensivos e investimentos duplicados em capacidade (por redundância), deixando certos mercados mais sujeitos a choques e volatilidade, e, em alguns casos, sustentando preços acima do que seria esperado num cenário totalmente “globalizado” e eficiente. (iii) A urbanização da Índia como possível próximo motor de demanda: Além da transição energética, existe um vetor potencialmente poderoso: urbanização e infraestrutura na Índia. O país ainda tem um caminho grande pela frente em termos de urbanização, moradia, transporte, saneamento e consumo de bens duráveis. Quando esse tipo de processo acelera, tende a impulsionar demanda por energia, metais e materiais de construção. Em outras palavras, a Índia tem potencial de se tornar um novo “puxador” de demanda, com paralelos ao que a China representou em ciclos anteriores, ainda que em ritmo, composição e contexto diferentes.

SURFANDO O SUPER CICLO

A forma mais realista de capturar um possível superciclo é combinar exposição estrutural com disciplina de risco, aceitando que haverá volatilidade e rotação entre commodities.

Camada 1 – exposição ampla: Ter uma parcela em uma cesta diversificada de commodities ajuda a capturar o movimento geral do ciclo. Isso costuma funcionar bem quando há pressão inflacionária, choques de oferta (guerra, clima, gargalos logísticos) ou quando o mercado passa a valorizar mais recursos escassos. O objetivo aqui não é “acertar a commodity vencedora”, e sim participar do tema como um todo.

Camada 2 – temas estruturais: direcionar parte da exposição para grupos mais ligados aos vetores do momento (por exemplo, commodities e metais associados à eletrificação/infraestrutura), mantendo diversificação para reduzir o risco de tese única.

Camada 3 – a forma de investir muda o resultado: Uma das principais formas de investir em commodities se dá através de contratos futuros. Nesses casos, importa se os contratos para os próximos meses estão mais caros ou mais baratos do que o preço de hoje. Se estiverem mais caros, trocar de um contrato para o próximo pode reduzir o retorno com o tempo. Se estiverem mais baratos, essa troca pode ajudar o retorno. Por isso, duas estratégias na mesma commodity podem ter resultados diferentes. Outras formas de investir são pela exposição ao preço da commodity em si (através de ETFs) ou via empresas da cadeia produtiva (ponto abaixo).

Camada 4 – ações da cadeia (produtores e fornecedores): outra forma de participar é via ações de empresas produtoras e da cadeia (mineração, energia, fertilizantes e serviços). Isso pode amplificar ganhos quando o ciclo é favorável, mas também adiciona riscos específicos (custos, execução, alavancagem, decisões de capex e governança).

No fim, “surfar” um superciclo é menos sobre acertar o topo e mais sobre estar bem posicionado para capturar uma tendência estrutural: diversificar, rebalancear, evitar concentração excessiva e manter um horizonte compatível com a natureza longa (e volátil) desses movimentos.

A TESE DE INVESTIMENTO EM PRATA

Prata: o benefício de proteção do metal e seu uso industrial

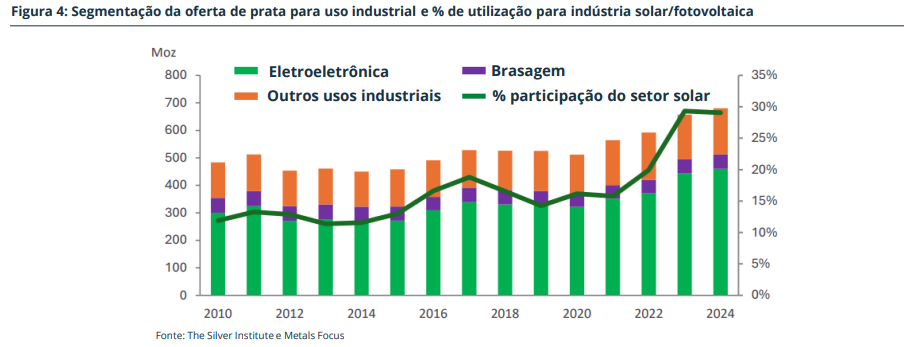

A prata costuma ser vista como um ativo híbrido porque participa de dois mundos ao mesmo tempo: metais preciosos (componente monetário/financeiro) e insumo industrial (componente cíclico/tecnológico). Isso a diferencia do ouro. Em momentos de busca por proteção de inflação, estresse financeiro ou risco geopolítico, a prata pode se beneficiar de fluxos para ativos reais. Mas, por ter consumo industrial relevante, também reage ao ciclo econômico e tende a ser mais volátil. Na prática, ela costuma ir melhor quando macro e indústria andam juntos, e sofrer mais quando há aperto monetário combinado com desaceleração. A Figura 3 mostra a divisão de setores para uso industrial da prata ao longo dos anos. A linha verde exemplifica o aumento do percentual da indústria solar (painéis fotovoltaicos) na demanda pelo metal.

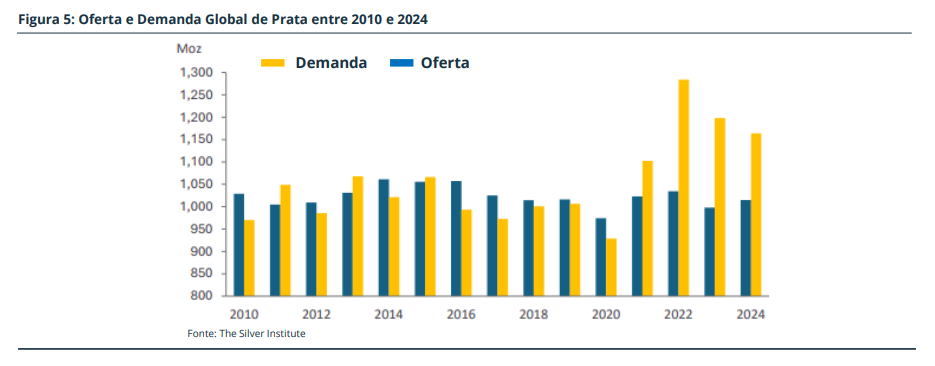

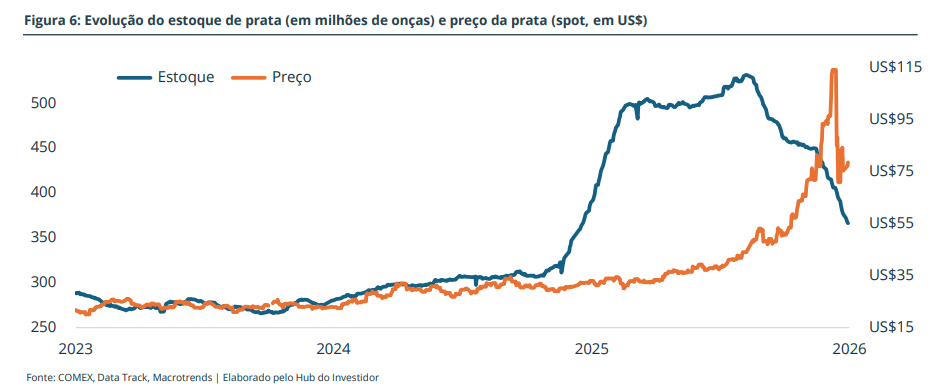

A demanda industrial tem sido um suporte estrutural ao mercado. O Silver Institute reportou demanda industrial de 680,5 Moz em 2024, um recorde pelo quarto ano consecutivo, atribuída a aplicações ligadas à economia verde, redes, eletrificação veicular, fotovoltaico e eletrônicos associados a IA. Esse ponto é importante, pois reduz a dependência da prata do sentimento do mercado e parte do seu consumo passa a ser mais recorrente, ancorada em cadeias produtivas específicas. Por outro lado, existe uma rigidez da oferta deste metal. Uma parcela grande da prata vem como subproduto de outras minas, portanto a produção não aumenta automaticamente quando o preço sobe. Muitas vezes, a decisão de investir em expansão é guiada pelo metal principal do projeto (cobre, zinco, chumbo ou ouro). Além disso, novos projetos exigem CAPEX, licenças e anos até entrar em operação, o que favorece períodos de aperto quando a demanda acelera. Com isso, importante também entender o seu risco de substituição e economia, especialmente no fotovoltaico. Preços mais altos incentivam reduzir prata por unidade e acelerar alternativas tecnológicas/materiais, o que pode limitar o crescimento marginal da demanda. Isso não destrói a tese, mas exige acompanhamento de métricas como conteúdo de prata por watt/painel e velocidade de adoção de novas tecnologias, para não superestimar o vento a favor. A Figura 4 mostra o distanciamento entre oferta e demanda, movimento presente desde 2021.

INVESTINDO EM MINERADORAS

Investindo em mineradores de prata ao invés da commodity em si

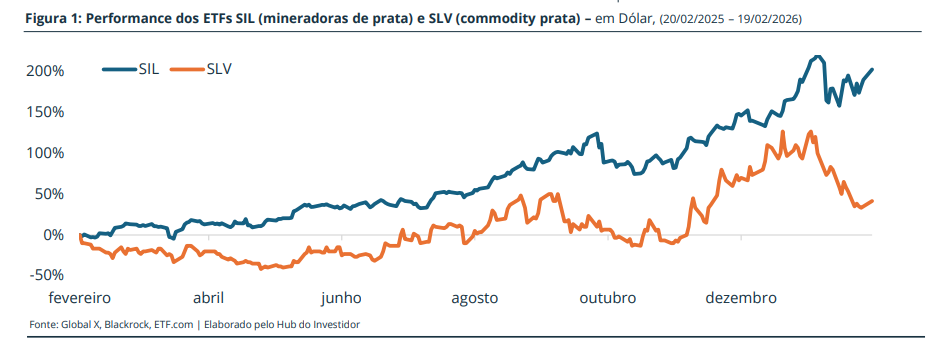

Investir em mineradoras de prata (como via o ETF BSIL39) em vez de comprar a prata “pura” (commodity) é, na prática, trocar uma exposição direta ao preço do metal por uma exposição a empresas cuja geração de caixa depende do preço da prata, mas também de fatores corporativos e operacionais. Essa troca pode ser vantajosa quando o cenário é positivo para o metal, porque ações de mineradoras tendem a amplificar movimentos (para cima e para baixo), já que carregam dinâmica de custos, margens e valuation típicas de mercado acionário. O primeiro benefício é a chamada alavancagem operacional. Mineração é um negócio com muitos custos fixos e semi-fixos (equipamentos, energia, mão de obra, manutenção, despesas e, muitas vezes, custos ambientais e sociais). Quando o preço da prata sobe, a receita por onça aumenta imediatamente; já parte relevante dos custos não sobe na mesma proporção no curto prazo. O resultado é que o ganho incremental de margem (e de geração de caixa) pode ser maior do que a variação do metal. Por isso, em ciclos de alta da prata, mineradoras frequentemente apresentam um “beta” maior do que a commodity e é exatamente essa característica que atrai investidores buscando potencial de retorno superior. Um segundo ponto é o retorno total. Diferente da prata física (que não gera fluxo de caixa), empresas podem pagar dividendos, recomprar ações e, em alguns casos, crescer com expansão de projetos ou aquisições. Isso significa que, além da valorização do preço da prata, o investidor pode capturar parte do retorno via políticas de distribuição de caixa. Em períodos de preços mais altos, essa capacidade tende a aumentar, embora dependa de disciplina de capital e de balanço. O terceiro benefício é que a exposição a mineradoras pode oferecer uma forma de participar do “complexo” do setor, porque muitas empresas de prata também têm receitas de outros metais (ouro, zinco, chumbo, cobre), já que a prata frequentemente é produzida como subproduto. Isso pode funcionar como diversificação e amortecedor em alguns cenários, mas também pode diluir a pureza da tese em prata. Em um ETF como o BSIL39, essa característica aparece de forma agregada: você reduz risco idiossincrático de uma empresa, mas aceita que a performance pode se descolar do metal em certos períodos. Por outro lado, é importante deixar claro o principal trade-off: ao investir em mineradoras, você adiciona riscos que não existem no metal. Entram no jogo fatores como inflação de custos, execução de projetos, risco de licenciamento e risco país/regulatório, além de risco financeiro (alavancagem, custo de capital, necessidade de CAPEX e potencial diluição). E como são ações, mineradoras também sofrem com quedas gerais de bolsa, ou seja, mesmo que a prata esteja estável, o setor pode cair por compressão de múltiplos ou aversão a risco. Em resumo: mineradoras (e SIL) podem ser melhores para quem quer mais sensibilidade numa visão positiva de prata, mas exigem tolerância maior a riscos corporativos.

SOBRE O ETF E O ÍNDICE

Sobre a Gestora – Global X

A Global X foi fundada em 2008 e faz parte do Grupo Mirae Asset, um dos maiores conglomerados financeiros da Ásia, com mais de 16 mil funcionários, escritórios em mais de 60 países e mais de US$ 700 bilhões em ativos sob gestão. Com sede em Nova York, a Global X é especializada na gestão de ETFs temáticos e diferenciados, contando atualmente com mais de 200 funcionários e mais de US$ 100 bilhões em ativos sob gestão em ETFs. A gestora desenvolveu uma reputação por identificar tendências estruturais de longo prazo e transformá-las em produtos de investimento acessíveis. Sua linha de produtos abrange desde ETFs de tecnologia disruptiva, como o AIQ (Artificial Intelligence & Technology ETF), até fundos focados em geração de renda, como o SDIV (SuperDividend ETF), além de uma robusta oferta de ETFs de commodities, incluindo ouro, prata, urânio e outros metais. A Global X se posiciona como líder em ETFs temáticos, oferecendo aos investidores acesso a megatendências globais através de uma estrutura transparente, líquida e eficiente em termos de custos.

Índice Solactive Global Silver Miners

O índice é calculado e administrado pela Solactive AG, provedora alemã de índices com sede em Frankfurt, reconhecida por sua expertise em engenharia de índices e metodologias transparentes. A Solactive é uma das principais administradoras independentes de índices da Europa, atendendo gestoras de ativos globalmente com soluções customizadas e padronizadas. O Solactive Global Silver Miners Total Return Index foi criado para capturar o desempenho das principais mineradoras globais de prata. Para ser elegível ao índice, uma empresa precisa: (i) estar listada em mercados desenvolvidos ou emergentes (excluindo Índia, China e Taiwan); (ii) ter foco operacional em mineração, exploração ou refino de prata; (iii) possuir capitalização de mercado livre (free float) mínima de US$ 60 milhões (US$ 30 milhões para empresas já incluídas); (iv) apresentar volume médio diário negociado de pelo menos US$ 250 mil (US$ 125 mil para constituintes atuais); e (v) manter volume médio mensal de ao menos 75 mil ações nos últimos seis meses. A seleção das empresas é feita semestralmente (abril e outubro) com base no volume médio diário de negociação em dólares, priorizando as mais líquidas. O índice comporta entre 20 e 40 empresas, com um buffer de cinco posições para evitar rotatividade excessiva de componentes já incluídos. A ponderação inicial é feita por capitalização de mercado livre (free float), mas com limites rigorosos para evitar concentração excessiva: nenhuma empresa pode representar mais de 22,5% do índice, as cinco maiores posições somadas não podem ultrapassar 48%, e empresas individuais são limitadas a 4,75%. Adicionalmente, o peso agregado de empresas que não atendem ao critério de liquidez mais rigoroso é limitado a 10%. Esse conjunto de regras busca equilibrar representatividade, liquidez e diversificação, capturando o desempenho do setor de mineração de prata de forma eficiente e replicável.

Composição setorial

O Solactive Global Silver Miners Total Return Index apresenta uma composição setorial concentrada por definição metodológica: 100% das empresas pertencem ao setor de Materiais (Materials), especificamente ao segmento de metais e mineração. Esta característica é inerente ao objetivo do índice, que busca capturar exclusivamente o desempenho de empresas com foco operacional em mineração, exploração ou refino de prata. Embora essa concentração setorial implique em maior volatilidade e sensibilidade a ciclos específicos da commodity, ela também proporciona exposição pura e não diluída à tese de investimento em prata, permitindo que investidores capturem de forma direta os movimentos estruturais de oferta e demanda do metal. A ausência de diversificação setorial é, portanto, uma característica intencional do índice, alinhada com seu propósito de oferecer um veículo de investimento focado e temático.

ANÁLISE DO ÍNDICE

Composição por país

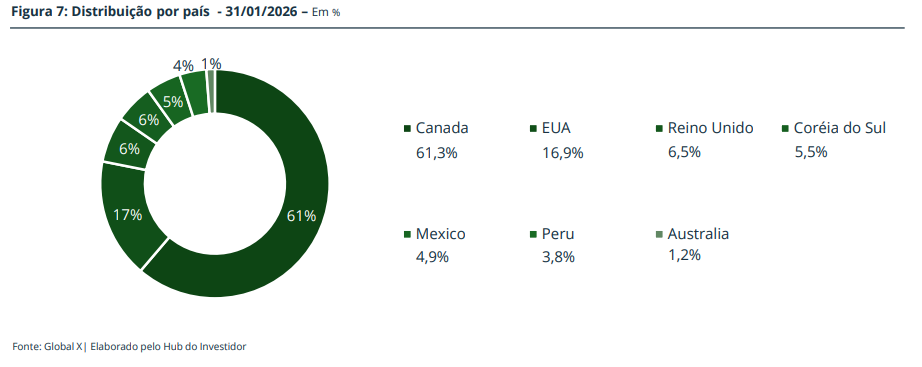

A exposição geográfica do ETF BSIL39 é bem concentrada na América do Norte, com predominância do Canadá (61,3%), refletindo o país como principal mercado de listagem e financiamento de mineradoras. Os EUA (16,9%) vêm em seguida; juntos, Canadá + EUA somam 78,2%, fazendo com que o desempenho do ETF seja bastante influenciado pelo ambiente de mercado desses dois países. Fora disso, há diversificação via Reino Unido (6,5%) e Coreia do Sul (5,5%), enquanto México (4,9%) e Peru (3,8%) adicionam exposição a jurisdições relevantes para a produção de prata, mas com maior componente de risco país/regulatório. A Austrália (1,2%) tem peso marginal.

Composição por ação

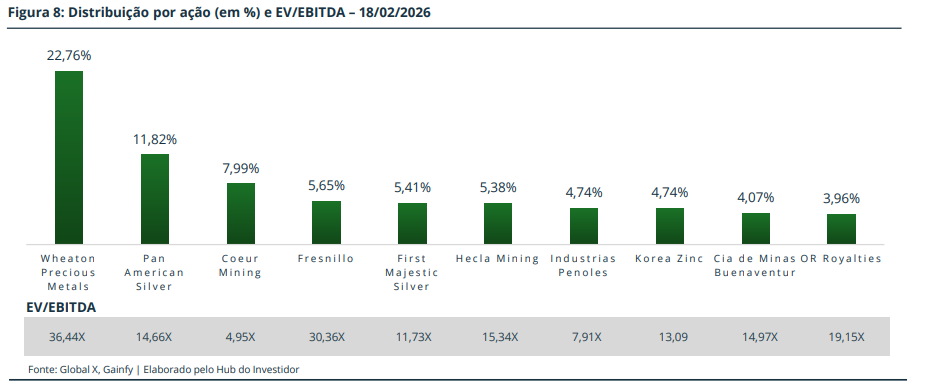

As Top 10 posições do ETF BSIL39 mostram concentração relevante, liderada pela Wheaton Precious Metals (22,76%), seguida por Pan American Silver (11,82%) e Coeur Mining (7,99%). Juntas, as três maiores somam 42,57%, o que significa que resultados, notícias e reprecificação desses nomes podem influenciar de forma material o desempenho do ETF no curto prazo. Depois desse bloco, o fundo fica mais distribuído com posições entre 4% e 6%: Fresnillo (5,65%), First Majestic (5,41%), Hecla (5,38%), Industrias Peñoles (4,74%), Korea Zinc (4,74%), Buenaventura (4,07%) e OR Royalties (3,96%). No total, as Top 10 representam 75% do portfólio, indicando que o SIL combina diversificação, mas ainda depende bastante das maiores holdings e não apenas do preço da prata.

RESULTADOS E RECOMENDAÇÃO

Principais riscos associados

Entendemos que há riscos relevantes ao investir no BSIL39 e, de forma mais ampla, em ações de mineradoras de prata. O primeiro é o risco de mercado acionário (equity beta). Diferente de comprar a prata diretamente, o BSIL39 é um ETF de ações e pode sofrer em quedas generalizadas de bolsa, mesmo que o metal esteja estável. Além disso, mineradoras são negócios cíclicos: mudanças em juros, prêmio de risco e liquidez afetam múltiplos e custo de capital, o que pode amplificar movimentos para baixo. O segundo risco é a concentração em poucas posições. No BSIL39, as 3 maiores holdings somam 42,6% e as Top 10 75,5%, aumentando a sensibilidade do ETF a resultados, decisões de capital, eventos operacionais e reprecificação dessas companhias. Isso significa que, apesar da diversificação, o desempenho pode ser bastante influenciado por um número limitado de nomes. Por fim, há os riscos específicos do setor de mineração: inflação de custos (energia, diesel, mão de obra e insumos), execução de projetos (atrasos e estouros de CAPEX), risco regulatório e político (royalties, impostos, licenças e questões sociais/ambientais) e risco operacional (teor, recuperação metalúrgica, paradas e segurança). Esses fatores podem fazer com que o retorno do SIL se descole do preço spot da prata em certos períodos, especialmente no curto prazo.

Recomendação

Entendemos que a tese de prata (e de mineradoras de prata) através do ETF BSIL39 faz sentido principalmente quando enquadrada como parte de um asset allocation de longo prazo. Commodities (e metais preciosos em particular) são uma classe de ativos que pode compor uma alocação estrutural por dois motivos centrais: diversificação (drivers diferentes de ações e crédito) e proteção em cenários macro específicos, como períodos de inflação persistente, queda de juros reais, aumento de incerteza e choques geopolíticos. No caso da prata, há ainda um diferencial relevante: além do componente de “reserva de valor”, ela carrega um componente industrial, o que permite ao investidor capturar também tendências e ciclos ligados à atividade econômica e a megatendências como eletrificação e tecnologia. Dentro desse enquadramento, o BSIL39 pode ser visto como uma forma prática de implementar essa exposição por meio do mercado acionário, adicionando o potencial de alavancagem operacional típico das mineradoras. Em ciclos favoráveis de commodities, empresas do setor costumam amplificar os movimentos do metal, porque o aumento do preço pode elevar margens e geração de caixa de forma mais que proporcional; adicionalmente, ações podem oferecer retorno total via dividendos e, em alguns casos, recompras. Isso faz com que o SIL também seja um instrumento útil para investidores que desejam, além do papel estrutural de commodities na carteira, capturar ciclos de commodities de maneira mais “sensível” do que a exposição direta ao preço da prata. Ao mesmo tempo, é importante reconhecer que essa escolha troca a “pureza” do metal por riscos adicionais: o BSIL39 é um ETF de ações, portanto sofre com quedas generalizadas de mercado e pode se descolar do preço da prata no curto prazo. Soma-se a isso riscos típicos de mineração: inflação de custos, execução de projetos, CAPEX, risco regulatório/país e a concentração nas maiores posições do portfólio. Por isso, a leitura mais consistente é tratar o BSIL39 como um componente complementar dentro de uma alocação bem diversificada: uma peça que pode reforçar a diversificação e a participação em ciclos de commodities, desde que o investidor aceite volatilidade e acompanhe os riscos corporativos inerentes ao setor.

DISCLAIMER

Este relatório tem como principal função auxiliar o investidor a tomar decisões sobre seus investimentos, contudo, a responsabilidade é única e exclusiva do mesmo por qualquer compra ou venda de ativos financeiros. Cada pessoa tem um perfil de investimento, e deve sempre estar atento se este ativo, objeto desta análise, está de acordo com o seu. Ressaltamos que este relatório não tem nenhuma promessa de ganhos futuros e existem variáveis que podem favorecer, ou não, o valor mobiliário, as quais, não conseguimos prever com exatidão. As informações contidas neste documento não têm garantia de acerto, e é aconselhado utilizar mais de uma fonte, assim, o investidor pode tomar melhores decisões de seus investimentos. Todo investimento possui riscos, e o leitor deste relatório deve estar ciente que existe o risco de perda do capital investido. Para fins de transparência, informamos que este conteúdo é produzido mediante remuneração. Em razão disso, e considerando as atividades do grupo econômico e/ou de partes relacionadas à produção e distribuição deste relatório, podem existir potenciais conflitos de interesse, incluindo, sem limitação: (i) interesses financeiros e/ou comerciais relevantes em relação ao emissor e/ou aos valores mobiliários analisados; (ii) eventual participação, direta ou indireta, em operações de negociação envolvendo tais valores mobiliários; e/ou (iii) recebimento de remuneração por outros serviços eventualmente prestados ao emissor ou a partes a ele relacionadas. Nos termos da Resolução da CVM nº 20/2021, o analista Ricardo Penha Filho, CNPI 9178, responsável por todas as informações do relatório acima, declara que as recomendações refletem única e exclusivamente o seu ponto de vista, além de terem sido elaboradas de forma independente.

Ricardo Penha Filho – Analista CNPI 9178