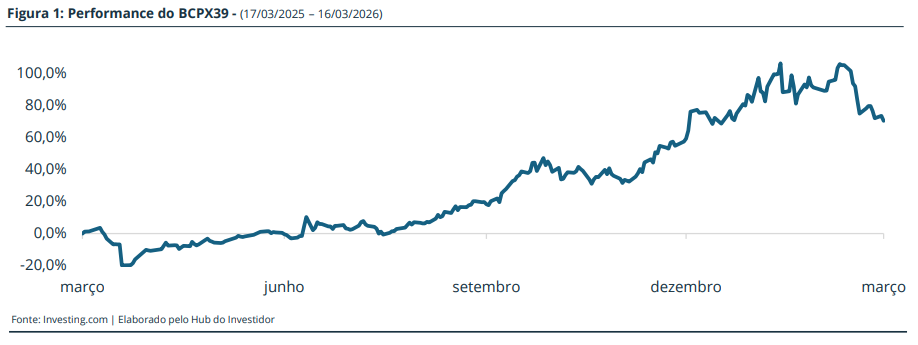

BCPX39 | COBERTURA DE ETF

Exposição a empresas mineradoras de cobre

Global X Copper Miners ETF (BCPX39, COPX)

O BCPX39 oferece acesso, pela B3, a uma cesta global de mineradoras de cobre, permitindo ao investidor capturar um dos temas mais relevantes da economia atual: a crescente demanda por metais críticos. Historicamente associado ao ciclo industrial, o cobre vem assumindo um papel cada vez mais estratégico, impulsionado pela eletrificação, pela transição energética e pela expansão da infraestrutura digital. Nesse contexto, o metal deixa de ser apenas um termômetro da atividade econômica e passa a ocupar uma posição central na construção da economia do futuro. A combinação entre crescimento estrutural da demanda e limitações relevantes do lado da oferta reforça a atratividade do tema. Ao investir via mineradoras, o BCPX39 busca capturar não apenas a valorização do cobre, mas também o potencial de geração de valor das empresas ao longo desse ciclo.

Principais Pontos do ETF:

I) Acesso simples, transparente e diversificado ao tema cobre: Oferece, em uma única cota, exposição a uma cesta global de mineradoras de cobre, com negociação em bolsa e metodologia clara do índice. Isso reduz a complexidade de acessar um setor global, intensivo em capital e concentrado em poucos players, permitindo ao investidor capturar o tema de forma prática e eficiente.

II) Cobre como insumo estratégico com desequilíbrio estrutural: O cobre é um dos principais insumos da economia moderna, essencial para eletrificação, energias renováveis e infraestrutura digital. Ao mesmo tempo, a oferta enfrenta restrições relevantes, como escassez de novos projetos e longos prazos de desenvolvimento, enquanto a demanda cresce de forma estrutural. Esse desequilíbrio entre oferta e demanda sustenta a tese de preços mais elevados ao longo do tempo.

III) Exposição via mineradoras como amplificador da tese: Empresas mineradoras tendem a amplificar os movimentos do preço do cobre por meio de alavancagem operacional, podendo expandir margens e geração de caixa de forma mais intensa em ciclos favoráveis. Além disso, o investimento em ações permite capturar retorno total, incluindo dividendos, ao mesmo tempo em que oferece exposição diversificada ao setor.

ETFS: MERCADO E CARACTERÍSTICAS

Mercado de ETFs no Brasil e mundo

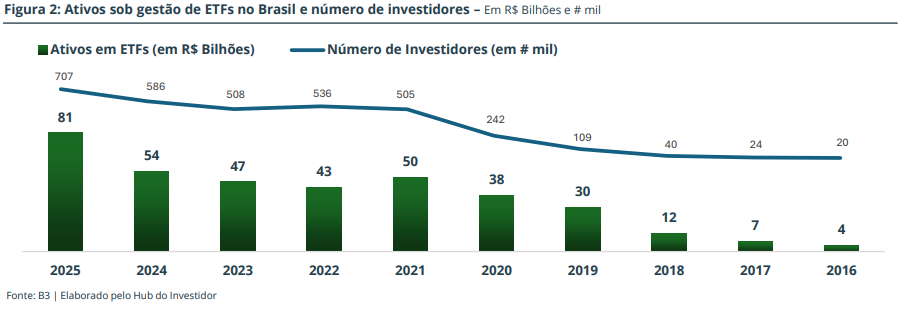

O mercado de ETFs no Brasil apresentou um crescimento considerável em 2025, com o lançamento de mais de 50 ETFs e um aumento de 50% em ativos sob gestão (de R$ 54 para R$ 81 bilhões). Hoje há 162 ETFs listados na B3 e a prateleira total já supera 500 produtos quando incluímos também o acesso a ETFs globais via BDRs. Ainda assim, o volume é baixo: a indústria de fundos no país encerrou o ano com R$ 10,7 trilhões, ou seja, os ETFs têm menos de 1% do total, apesar do avanço no número de investidores. Lá fora, o contraste ajuda a explicar os motivos do crescimento: nos EUA, a combinação de custo baixo e dificuldade recorrente da gestão ativa em bater o mercado fez os fundos indexados (ETFs + fundos de índice) chegarem a US$ 19,12 tri em novembro de 2025, acima dos US$ 17,46 tri da gestão ativa. Globalmente, a indústria de ETFs também acelerou, alcançando US$ 19,44 tri em ativos ao fim de novembro de 2025. É um mercado concentrado: Vanguard, BlackRock e State Street respondem por perto de 70% dos ativos sob gestão nos EUA. Em outras regiões, a escala reforça o espaço para o Brasil crescer: Canadá já está em torno de US$ 563 bi em ETFs, e o Japão perto de US$ 648 bi, enquanto a América Latina segue bem menor (pouco acima de US$ 22 bi, dado de 2024).

Características principais dos ETFs

Um ETF é um fundo negociado em bolsa: você compra e vende cotas em tempo real na B3, com carteira transparente, metodologia pública, taxas geralmente baixas e boa liquidez. Em uma única cota, ele replica um índice de referência, podendo dar acesso a ações locais ou internacionais, renda fixa, criptoativos e commodities (ex.: ouro), o que facilita a diversificação sem montar posição papel a papel. Outra característica importante é a ausência de come-cotas: ETFs não sofrem a antecipação semestral de IR típica de alguns fundos. Nos ETFs que reinvestem proventos, dividendos, JCP, cupons e ganhos da carteira são reaplicados dentro do próprio fundo sem tributação imediata para o cotista; o imposto incide depois, conforme a regra do tipo de ETF e quando há alienação da cota. Já nos ETFs que distribuem proventos, há IR de 15% sobre o valor pago, normalmente retido na fonte pelo administrador. Quanto à cota em si, o ganho de capital em ETFs de ações/cripto é, em geral, 15% (20% em day trade), sem a isenção de vendas até R$ 20 mil, e o recolhimento via DARF é de responsabilidade do investidor; em ETFs de renda fixa, o IR é retido na fonte, na prática usualmente 15% dado o prazo médio das carteiras.

A liquidez de um ETF e o mecanismo de criação e destruição de cotas

A liquidez de ETFs não se limita ao “volume de tela”. Diferente de alguns ativos, o ETF é um fundo aberto: novas cotas podem ser criadas ou destruídas continuamente conforme a demanda. Esse mecanismo, operado por participantes autorizados e formadores de mercado, transforma fluxos de compra e venda em criação/remoção de cotas, mantendo o preço de negociação muito próximo ao valor da cesta do índice (iNAV). Assim, ágio ou deságio relevantes tendem a ser arbitrados rapidamente, porque o número de cotas se ajusta. Na prática, ordens grandes não dependem apenas do book visível; elas podem ser atendidas por meio da criação de cotas, com custo ligado ao spread e à liquidez dos ativos da carteira (e não ao “volume do ETF” em si). Por isso, ao avaliar liquidez, é mais importante entender quão negociáveis são as ações/títulos que compõem o índice, além da presença de market makers e do histórico de spreads. Em carteiras com papéis menos líquidos, os spreads podem ser maiores e o custo de transação subir; em índices amplos e líquidos, a formação de preço costuma ser mais eficiente, com menor desvio do índice e execução mais previsível.

SUPER CICLO DE COMMODITIES

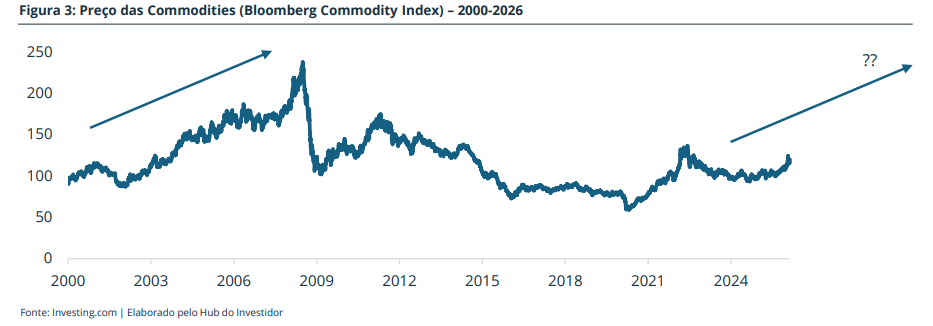

Um superciclo de commodities é mais do que uma alta cíclica comum: é um período longo e persistente (anos, às vezes mais de uma década) em que os preços sobem ou permanecem elevados porque ocorre uma mudança estrutural, normalmente um choque de demanda (ou restrições de oferta) que a indústria não consegue atender rapidamente. Isso acontece porque a oferta de commodities reage devagar: projetos de mineração e energia demoram para ser aprovados e construídos, infraestrutura logística leva tempo, e a capacidade adicional não aparece “do dia para a noite”. O resultado é um descompasso que sustenta preços em patamares mais altos por mais tempo, mesmo com correções no caminho.

Um exemplo do passado: China e o superciclo dos anos 2000

O exemplo mais lembrado é o ciclo que ganhou força no fim dos anos 1990 e ao longo dos anos 2000, frequentemente associado à industrialização e urbanização aceleradas da China. A combinação de migração para cidades, construção de infraestrutura e expansão manufatureira elevou fortemente a demanda por energia e metais industriais (como minério de ferro, aço e cobre). Esse tipo de movimento cria uma dinâmica típica de superciclo: a demanda avança rápido, a oferta corre atrás com atraso, e os preços ficam sustentados por um período prolongado. Mesmo assim, é importante lembrar que superciclos raramente são “em linha reta”: há fases de alta, correções, e rotação entre grupos (energia, metais, agrícolas), mas o pano de fundo estrutural domina.

A situação atual: por que o tema voltou à mesa?

Hoje, a discussão sobre superciclo voltou com força porque há vetores importantes atuando ao mesmo tempo:

(i) Transição energética e eletrificação: A transição para uma economia mais eletrificada e com menor intensidade de carbono exige investimentos em geração, redes, armazenamento e modernização de infraestrutura. Isso tende a aumentar a demanda por diversos insumos, com destaque para metais industriais usados em cabos, redes e equipamentos. Nesse contexto, a China continua central, não só pelo tamanho da economia, mas porque o esforço de descarbonização é enorme: a base instalada e a matriz energética ainda criam muito espaço para substituição e modernização, o que puxa investimento e consumo de materiais ligados à transição. Além disso, a eletrificação de setores como transporte reforça cadeias de suprimento intensivas em commodities.

(ii) Geopolítica e “reconfiguração” das cadeias: Um segundo vetor é a reconfiguração das cadeias globais por razões de segurança de suprimento. Tensões comerciais, competição tecnológica e maior preocupação com dependências estratégicas fazem com que algumas commodities sejam tratadas como “críticas”. Isso pode gerar prêmios de risco, mudanças de fluxo, estoques mais defensivos e investimentos duplicados em capacidade (por redundância), deixando certos mercados mais sujeitos a choques e volatilidade, e, em alguns casos, sustentando preços acima do que seria esperado num cenário totalmente “globalizado” e eficiente.

(iii) A urbanização da Índia como possível próximo motor de demanda: Além da transição energética, existe um vetor potencialmente poderoso: urbanização e infraestrutura na Índia. O país ainda tem um caminho grande pela frente em termos de urbanização, moradia, transporte, saneamento e consumo de bens duráveis. Quando esse tipo de processo acelera, tende a impulsionar demanda por energia, metais e materiais de construção. Em outras palavras, a Índia tem potencial de se tornar um novo “puxador” de demanda, com paralelos ao que a China representou em ciclos anteriores, ainda que em ritmo, composição e contexto diferentes.

SURFANDO O SUPER CICLO

A forma mais realista de capturar um possível superciclo é combinar exposição estrutural com disciplina de risco, aceitando que haverá volatilidade e rotação entre commodities.

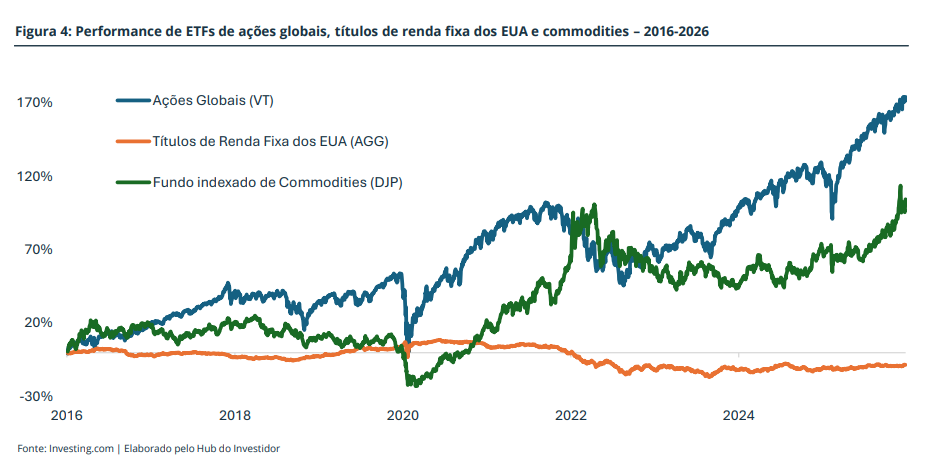

Camada 1 – exposição ampla: Ter uma parcela em uma cesta diversificada de commodities ajuda a capturar o movimento geral do ciclo. Isso costuma funcionar bem quando há pressão inflacionária, choques de oferta (guerra, clima, gargalos logísticos) ou quando o mercado passa a valorizar mais recursos escassos. O objetivo aqui não é “acertar a commodity vencedora”, e sim participar do tema como um todo.

Camada 2 – temas estruturais: direcionar parte da exposição para grupos mais ligados aos vetores do momento (por exemplo, commodities e metais associados à eletrificação/infraestrutura), mantendo diversificação para reduzir o risco de tese única.

Camada 3 – a forma de investir muda o resultado: Uma das principais formas de investir em commodities se dá através de contratos futuros. Nesses casos, importa se os contratos para os próximos meses estão mais caros ou mais baratos do que o preço de hoje. Se estiverem mais caros, trocar de um contrato para o próximo pode reduzir o retorno com o tempo. Se estiverem mais baratos, essa troca pode ajudar o retorno. Por isso, duas estratégias na mesma commodity podem ter resultados diferentes. Outras formas de investir são pela exposição ao preço da commodity física (barras de ouro, por exemplo) ou via empresas da cadeia produtiva (ponto abaixo).

Camada 4 – ações da cadeia (produtores e fornecedores): outra forma de participar é via ações de empresas produtoras e da cadeia (mineração, energia, fertilizantes e serviços). Isso pode amplificar ganhos quando o ciclo é favorável, mas também adiciona riscos específicos (custos, execução, alavancagem, decisões de capex e governança).

No fim, “surfar” um superciclo é menos sobre acertar o topo e mais sobre estar bem posicionado para capturar uma tendência estrutural: diversificar, rebalancear, evitar concentração excessiva e manter um horizonte compatível com a natureza longa (e volátil) desses movimentos.

A TESE DE INVESTIMENTO EM COBRE

O cobre como insumo estratégico da nova economia

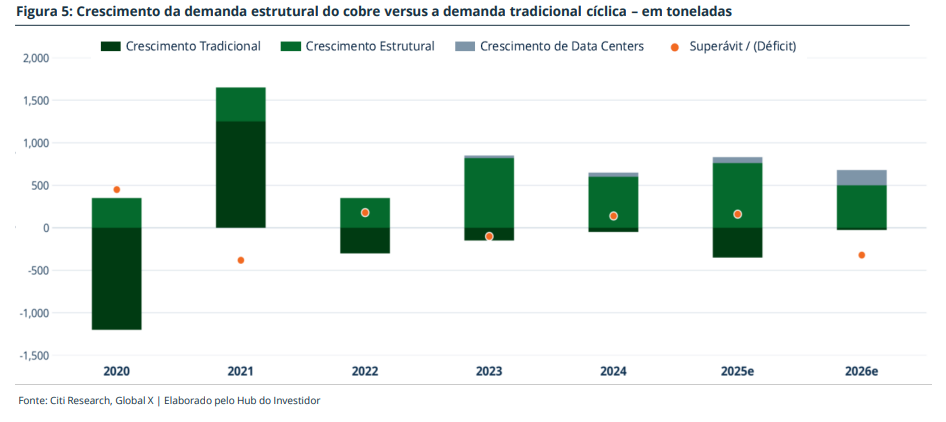

A ideia de que “o cobre é o novo petróleo” ganhou força no mercado porque resume bem a mudança de papel do metal na economia global. Em 2022, o Goldman Sachs popularizou essa leitura ao defender que o cobre é para a transição energética o que o petróleo foi para a industrialização do século XX: um insumo transversal, presente em praticamente toda a infraestrutura que sustenta crescimento, produtividade e inovação. Portanto, se o petróleo foi o combustível da economia fóssil, o cobre tende a ser um dos principais condutores da economia eletrificada. Essa tese ganhou ainda mais força porque o cobre deixou de ser apenas uma commodity industrial cíclica e passou a ocupar uma posição estratégica em vários vetores simultâneos de crescimento. O metal é essencial para redes de transmissão, distribuição elétrica, veículos elétricos, baterias, parques solares e eólicos, equipamentos industriais e, cada vez mais, data centers. Segundo a IEA, veículos elétricos podem exigir cerca de 2,4 vezes mais cobre por unidade do que veículos a combustão, enquanto sistemas eólicos e solares são de 6 a 13 vezes mais intensivos em minerais do que usinas a gás. Além da eletrificação, surgiu um novo vetor estrutural de demanda: a digitalização intensiva em energia. A expansão de data centers ligados à inteligência artificial exige cabeamento, sistemas de refrigeração, distribuição de energia e upgrade de infraestrutura elétrica, todos altamente dependentes de cobre. Em seu outlook de novembro de 2025, o J.P. Morgan estimou que instalações de data centers poderiam responder por cerca de 475 mil toneladas métricas de demanda de cobre em 2026, alta de aproximadamente 110 mil toneladas versus o ano anterior. Isso ajuda a explicar por que o metal passou a ser visto menos como simples termômetro do ciclo industrial e mais como insumo crítico da infraestrutura do futuro. O gráfico abaixo ilustra o crescimento da demanda estrutural do cobre, puxada por tendências como a eletrificação e AI, em substituição à demanda tradicional do cobre que apresenta um comportamento cíclico.

Uma demanda cada vez menos cíclica

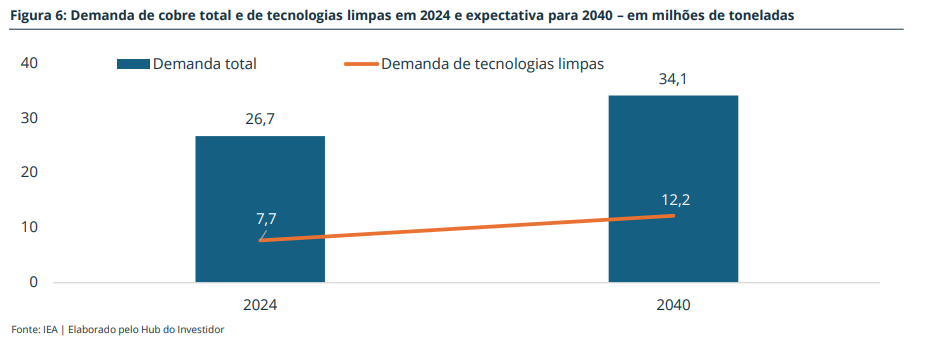

Historicamente, a demanda por cobre seguia de perto o ritmo da atividade global, especialmente construção, manufatura e investimento industrial. Essa dimensão continua existindo, mas hoje ela convive com uma camada adicional de demanda estrutural, puxada por eletrificação, modernização das redes, transição energética e expansão da infraestrutura digital. A própria Global X observa que o comportamento do cobre em 2025 reforçou essa mudança: mesmo com fraqueza em fontes mais tradicionais e cíclicas de consumo, os preços permaneceram sustentados por demanda mais voltada a megatendências e por um quadro de oferta cada vez mais apertado. Os dados da IEA ajudam a mostrar a dimensão dessa transformação. Considerando um cenário que reflete a continuidade das políticas energéticas e industriais já adotadas ou formalmente anunciadas no mundo, a demanda total por cobre sobe de 26,7 milhões de toneladas em 2024 para 34,1 milhões em 2040. Nesse contexto, a parcela ligada a tecnologias limpas avança de 7,7 milhões para 12,2 milhões de toneladas. A leitura central é que mesmo sem assumir um cenário extremamente otimista para a transição energética, o cobre já aparece como um dos materiais mais estratégicos para redes elétricas, eletrificação e expansão da infraestrutura digital.

O problema da oferta

Se a demanda é o motor da história, a oferta é o que transforma essa narrativa em tese de investimento. O lado da produção de cobre enfrenta restrições que não parecem fáceis de resolver no curto prazo: queda do teor do minério, envelhecimento de ativos, pipeline limitado de novos projetos, custos crescentes, licenciamento demorado, maior risco jurisdicional e eventos climáticos ou operacionais que interrompem produção. Esse gargalo é agravado pelo longo ciclo de desenvolvimento de novas minas. A IEA mostra que projetos minerais levaram, em média, mais de 16 anos entre descoberta e primeira produção. Em outras palavras, mesmo que o setor aumente investimento hoje, isso não resolve a escassez potencial do cobre no horizonte mais próximo. As projeções de oferta da IEA reforçam a preocupação. Com base no pipeline atual e no esgotamento de reservas de maior qualidade, a oferta global de cobre minerado pode atingir pico ainda até o fim da década, e que em 2035 pode haver um gap de 33% entre demanda e oferta disponível. A IEA, em sua leitura-base, também aponta que cobre e lítio são as principais exceções num quadro em que vários outros minerais parecem relativamente mais equilibrados, estimando déficit implícito de 30% para cobre em 2035. A fragilidade da oferta não é apenas teórica. Em 2025, o mercado viu interrupções relevantes em ativos importantes. A Reuters reportou paralisação em Grasberg, na Indonésia, após incidente subterrâneo, com impacto sobre produção e retomada gradual apenas ao longo de 2026; também reportou revisão para baixo do guidance de produção da Quebrada Blanca, no Chile, por problemas operacionais e de gestão de rejeitos. Em seu outlook de novembro de 2025, o J.P. Morgan afirmou que sua estimativa de crescimento da oferta mineira em 2026 havia caído para algo em torno de 1,4%.

INVESTIR ATRAVÉS DE MINERADORAS

Investimento através de mineradoras de cobre

Fazer essa tese por meio de mineradoras de cobre é diferente de comprar a commodity diretamente via futuros. Em futuros, o investidor tem uma exposição mais “pura” ao preço do metal, mas precisa lidar com vencimentos, rolagem de contratos e com o formato da curva. A CME destaca que os contratos de cobre têm vencimentos mensais; logo, para manter exposição de forma contínua, é preciso rolar a posição. A S&P Dow Jones destaca que investir via futuros pode trazer um efeito adicional além da variação do preço do cobre. Como esses contratos têm vencimento, o investidor precisa renovar a posição ao longo do tempo, e esse processo pode ajudar ou atrapalhar o retorno, dependendo das condições de mercado. Na prática, isso significa que o desempenho de uma estratégia em futuros não acompanha apenas o preço do cobre, mas também a forma como esses contratos são renovados ao longo do tempo. Via mineradoras, a exposição passa a ser corporativa, não apenas à commodity. Isso traz riscos adicionais, mas também cria uma vantagem potencial importante: a alavancagem operacional. Quando o preço do cobre sobe, a receita das mineradoras tende a reagir mais rapidamente do que muitos de seus custos no curto prazo, o que pode ampliar margens, geração de caixa e lucros. Foi justamente esse ponto que a Global X destacou ao defender que produtores atuais do metal podem se beneficiar de um cobre negociando estruturalmente acima da curva de custo, com maior lucratividade ao longo de um ciclo de negócios mais normalizado. Além disso, o ETF de mineradoras resolve dois problemas práticos. Primeiro, reduz o risco idiossincrático de apostar em uma única empresa, um ponto importante num setor exposto a acidentes, licenciamento, geopolítica, custo de capital e execução de projetos. Segundo, evita a complexidade operacional do mercado futuro, que é mais técnico e menos intuitivo para o investidor que busca uma alocação temática de longo prazo. Em troca, o investidor aceita que ações de mineradoras não são uma réplica exata do cobre: elas também respondem a valuation, disciplina de capital, endividamento, governança e risco-país.

SOBRE O ETF E O ÍNDICE

Sobre a Gestora – Global X

A Global X foi fundada em 2008 e faz parte do Grupo Mirae Asset, um dos maiores conglomerados financeiros da Ásia, com mais de 16 mil funcionários, escritórios em mais de 60 países e mais de US$ 700 bilhões em ativos sob gestão. Com sede em Nova York, a Global X é especializada na gestão de ETFs temáticos e diferenciados, contando atualmente com mais de 200 funcionários e mais de US$ 100 bilhões em ativos sob gestão em ETFs. A gestora desenvolveu uma reputação por identificar tendências estruturais de longo prazo e transformá-las em produtos de investimento acessíveis. Sua linha de produtos abrange desde ETFs de tecnologia disruptiva, como o AIQ (Artificial Intelligence & Technology ETF), até fundos focados em geração de renda, como o SDIV (SuperDividend ETF), além de uma robusta oferta de ETFs de commodities, incluindo ouro, prata, urânio e outros metais. A Global X se posiciona como líder em ETFs temáticos, oferecendo aos investidores acesso a megatendências globais através de uma estrutura transparente, líquida e eficiente em termos de custos.

Índice Solactive Global Uranium & Nuclear Components

O índice é calculado e administrado pela Solactive AG, provedora alemã de índices com sede em Frankfurt, reconhecida por sua expertise em engenharia de índices e metodologias transparentes. A Solactive é uma das principais administradoras independentes de índices da Europa, atendendo gestoras globalmente com soluções padronizadas e customizadas para ETFs e produtos de investimento, sendo também a administradora dos índices do BSIL39 (prata) e do BURA39 (urânio) da família Global X. O Solactive Global Copper Miners Total Return Index foi desenvolvido para capturar o desempenho de companhias internacionais ativas na exploração, mineração e/ou refino de cobre. Para ser elegível, a empresa deve ter atividades comprovadas ou esperadas no setor de mineração de cobre, incluindo exploração e refino, estar listada em bolsa regulada com ações acessíveis a investidores estrangeiros sem restrições relevantes, e cumprir critérios mínimos de tamanho e liquidez. O free float market cap exigido é de ao menos US$ 200 milhões para novos entrantes e US$ 100 milhões para constituintes já presentes no índice; o volume médio diário negociado deve ser de pelo menos US$ 500 mil nos últimos três meses para novas inclusões, e US$ 250 mil para empresas já na carteira. O índice comporta entre 20 e 40 constituintes, com ponderação baseada em free float market cap e teto de 4,75% por empresa no dia de seleção. O rebalanceamento é semestral. Diferentemente do índice de urânio, que distingue entre empresas pure play, non-pure play e trusts de urânio físico com tetos e regras específicas para cada categoria, o Solactive Global Copper Miners adota uma metodologia mais direta: qualquer empresa com foco demonstrável em cobre que atenda aos critérios quantitativos de tamanho e liquidez é elegível, com um único limite de peso por constituinte. Essa simplicidade reflete a própria natureza do setor, pois não há ETFs de cobre físico nem trusts relevantes disputando espaço na carteira, e o universo investível é mais homogêneo em termos de modelo de negócio.

ANÁLISE DO ÍNDICE

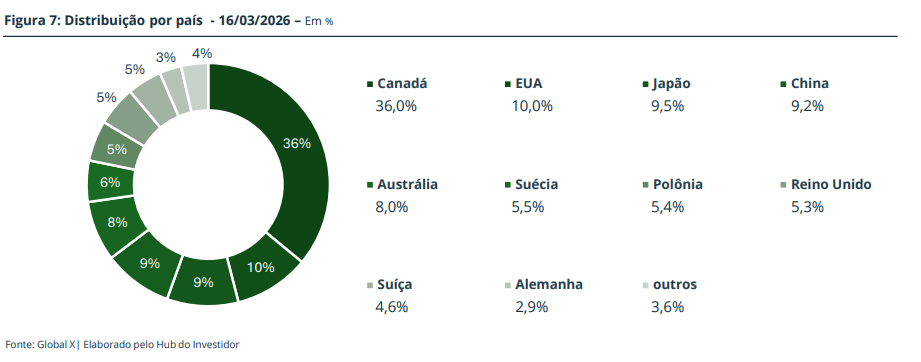

Composição por país

O Canadá domina a carteira com 36,0% do portfólio, reflexo da posição de Toronto como o maior centro financeiro de mineração do mundo e sede de grandes empresas do setor. Estados Unidos (10,0%), Japão (9,5%) e China (9,2%) completam o bloco principal, representando grandes conglomerados metalúrgicos com operações integradas de mineração e refino. A Europa aparece de forma fragmentada, mas relevante, distribuída entre Suécia (5,5%), Polônia (5,4%), Reino Unido (5,3%), Suíça (4,6%) e Alemanha (2,9%). Austrália contribui com 8,0% e os demais países respondem pelos 3,6% restantes. Vale notar que a composição geográfica reflete onde as empresas estão listadas em bolsa, não necessariamente onde o cobre é extraído, já que diversas holdings operam minas no Chile, Peru, Congo e Paquistão.

Composição por ação

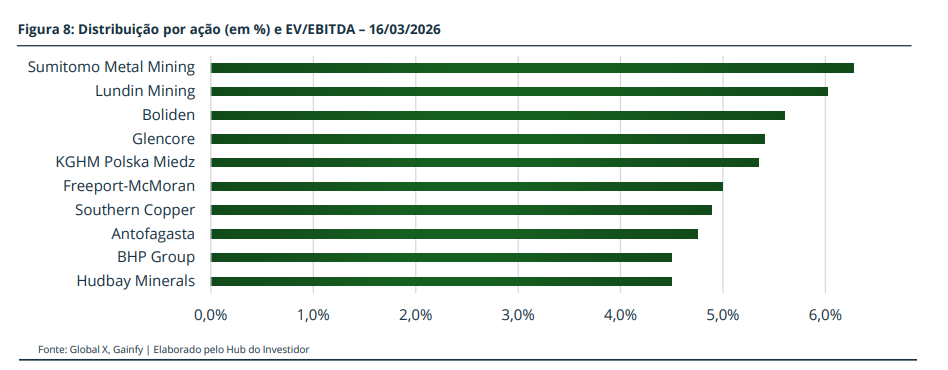

As dez maiores posições do ETF refletem a diversidade geográfica e de perfil do setor. A Sumitomo Metal Mining (6,3%) e a Lundin Mining (6,0%) lideram o portfólio, seguidas por Boliden (5,6%) e Glencore (5,4%), esta última um dos maiores conglomerados de mineração e trading de commodities do mundo, com operações em mais de 35 países. KGHM Polska Miedz (5,4%) é a maior produtora de cobre da Europa, com minas na Polônia, Chile e EUA. Freeport-McMoRan (5,0%) é a maior produtora de cobre listada nos Estados Unidos e operadora da mina de Grasberg, na Indonésia. Southern Copper (4,9%) e Antofagasta (4,8%) representam exposição indireta ao Chile e Peru, os dois maiores países produtores de cobre do mundo. BHP Group (4,5%) e HudBay Minerals (4,5%) completam o bloco, reforçando a presença australiana e canadense na carteira. O teto de 4,75% por constituinte estabelecido pela metodologia do índice explica a relativa uniformidade dos pesos entre as maiores posições.

RESULTADOS E RECOMENDAÇÃO

Principais riscos associados

O BCPX39 reúne riscos típicos de um ETF setorial de ações e, ao mesmo tempo, riscos específicos da indústria de mineração de cobre. O primeiro deles é o risco de mercado: por se tratar de um ETF de ações, o fundo pode cair em momentos de estresse global, aperto monetário ou deterioração do apetite por risco, mesmo que o preço do cobre não recue na mesma intensidade. Além disso, mineradoras são empresas intensivas em capital, o que torna seus valuations sensíveis a juros, custo de capital e expectativa de crescimento. Também há risco corporativo e operacional. Embora o ETF ofereça diversificação, seu desempenho ainda depende de um grupo relativamente concentrado de grandes produtoras globais. Problemas como revisões de produção, alta de custos, atrasos em projetos, acidentes, greves ou dificuldades de licenciamento podem afetar nomes relevantes da carteira e pressionar o retorno do fundo. Soma-se a isso o risco geopolítico, já que parte importante da oferta global está concentrada em países com maior instabilidade regulatória, tributária ou social. Por fim, vale lembrar que, apesar do apelo estrutural da tese, o cobre continua sendo uma commodity cíclica. Uma desaceleração mais forte da economia global, especialmente da China, pode reduzir a demanda no curto prazo. Há ainda o risco de a oferta reagir melhor do que o esperado com novos projetos, maior reciclagem ou substituição parcial do cobre em algumas aplicações, o que enfraqueceria a tese de aperto estrutural hoje embutida no tema.

Recomendação

A tese do BCPX39 parece mais adequada quando vista como uma exposição temática de longo prazo dentro de uma carteira diversificada. O cobre ocupa uma posição cada vez mais estratégica na economia global, apoiado por vetores como eletrificação, transição energética, expansão das redes elétricas e crescimento da infraestrutura digital. Nesse sentido, o ETF oferece uma forma simples de acessar esse movimento por meio de uma cesta global de mineradoras. O principal diferencial da estratégia está em combinar a tese estrutural do cobre com a alavancagem operacional das empresas do setor. Em um ambiente favorável para a commodity, mineradoras podem ampliar margens e geração de caixa em ritmo superior ao próprio preço do metal, o que torna o veículo potencialmente mais sensível ao ciclo positivo. Ao mesmo tempo, essa escolha adiciona volatilidade e riscos próprios do mercado acionário, como execução, custo, governança e risco-país. Por isso, a leitura mais equilibrada é tratar o BCPX39 como uma posição complementar para capturar um tema relevante de longo prazo, e não como uma exposição defensiva ou puramente atrelada ao cobre. O ETF pode fazer sentido para investidores que buscam diversificação temática e aceitam oscilações mais elevadas em troca de participação em um ciclo estrutural ligado a metais críticos.

DISCLAIMER

Este relatório tem como principal função auxiliar o investidor a tomar decisões sobre seus investimentos, contudo, a responsabilidade é única e exclusiva do mesmo por qualquer compra ou venda de ativos financeiros. Cada pessoa tem um perfil de investimento, e deve sempre estar atento se este ativo, objeto desta análise, está de acordo com o seu. Ressaltamos que este relatório não tem nenhuma promessa de ganhos futuros e existem variáveis que podem favorecer, ou não, o valor mobiliário, as quais, não conseguimos prever com exatidão. As informações contidas neste documento não têm garantia de acerto, e é aconselhado utilizar mais de uma fonte, assim, o investidor pode tomar melhores decisões de seus investimentos. Todo investimento possui riscos, e o leitor deste relatório deve estar ciente que existe o risco de perda do capital investido. Para fins de transparência, informamos que este conteúdo é produzido mediante remuneração. Em razão disso, e considerando as atividades do grupo econômico e/ou de partes relacionadas à produção e distribuição deste relatório, podem existir potenciais conflitos de interesse, incluindo, sem limitação: (i) interesses financeiros e/ou comerciais relevantes em relação ao emissor e/ou aos valores mobiliários analisados; (ii) eventual participação, direta ou indireta, em operações de negociação envolvendo tais valores mobiliários; e/ou (iii) recebimento de remuneração por outros serviços eventualmente prestados ao emissor ou a partes a ele relacionadas. Nos termos da Resolução da CVM nº 20/2021, o analista Ricardo Penha Filho, CNPI 9178, responsável por todas as informações do relatório acima, declara que as recomendações refletem única e exclusivamente o seu ponto de vista, além de terem sido elaboradas de forma independente. Ricardo Penha Filho – Analista CNPI 9178