BURA39 | COBERTURA DE ETF

Exposição ao tema do urânio e energia nuclear

Global X Uranium ETF (BURA39, URA)

O Global X Uranium ETF (BURA39) é um veículo para acompanhar, via mercado acionário, o desempenho de empresas ligadas à cadeia produtiva nuclear. O fundo busca replicar o Solactive Global Uranium & Nuclear Components Index, uma carteira global composta por mineradoras de urânio e companhias com exposição à infraestrutura nuclear, incluindo conversão, enriquecimento e desenvolvimento de reatores. Para o investidor, o BURA39 oferece uma forma prática de acessar o tema por meio de ações, combinando o potencial de valorização do urânio com a dinâmica de resultados das empresas. Destacam-se três benefícios principais: (i) acesso diversificado ao universo de empresas nucleares em um único ativo; (ii) potencial de alavancagem ao movimento do urânio via alavancagem operacional, além da possibilidade de retorno total via dividendos; e (iii) exposição a toda a cadeia produtiva nuclear, permitindo capturar o momento de expansão da infraestrutura nuclear ocidental, ainda que com concentração relevante nas maiores posições.

Principais Pontos do ETF:

I) Acesso diversificado à cadeia produtiva nuclear: o BURA39 entrega, em uma única cota, exposição a uma carteira global de empresas ligadas ao urânio e à infraestrutura nuclear com negociação em bolsa e metodologia pública do índice. Isso reduz a complexidade de montar posição num setor altamente especializado e com poucos ativos líquidos ou acessíveis para investidores individuais.

II) Alavancagem ao preço do urânio + retorno total: empresas da cadeia nuclear tendem a amplificar movimentos da commodity por conta da alavancagem operacional. Em cenários favoráveis, isso pode acelerar a expansão de margens e geração de caixa de forma mais que proporcional. Além disso, ações contribuem com retorno total via dividendos.

III) Exposição a toda a cadeia nuclear: o BURA39 inclui empresas posicionadas em diferentes elos, permitindo capturar o momento de expansão da infraestrutura nuclear ocidental como um todo. Ao mesmo tempo, essa amplitude significa que o desempenho pode se descolar do preço spot do urânio, sendo impactado tanto pelos fundamentos da commodity quanto dos fatores corporativos.

ETFS: MERCADO E CARACTERÍSTICAS

Mercado de ETFs no Brasil e mundo

O mercado de ETFs no Brasil apresentou um crescimento considerável em 2025, com o lançamento de mais de 50 ETFs e um aumento de 50% em ativos sob gestão (de R$ 54 para R$ 81 bilhões). Hoje há 162 ETFs listados na B3 e a prateleira total já supera 500 produtos quando incluímos também o acesso a ETFs globais via BDRs. Ainda assim, o volume é baixo: a indústria de fundos no país encerrou o ano com R$ 10,7 trilhões, ou seja, os ETFs têm menos de 1% do total, apesar do avanço no número de investidores. Lá fora, o contraste ajuda a explicar os motivos do crescimento: nos EUA, a combinação de custo baixo e dificuldade recorrente da gestão ativa em bater o mercado fez os fundos indexados (ETFs + fundos de índice) chegarem a US$ 19,12 tri em novembro de 2025, acima dos US$ 17,46 tri da gestão ativa. Globalmente, a indústria de ETFs também acelerou, alcançando US$ 19,44 tri em ativos ao fim de novembro de 2025. É um mercado concentrado: Vanguard, BlackRock e State Street respondem por perto de 70% dos ativos sob gestão nos EUA. Em outras regiões, a escala reforça o espaço para o Brasil crescer: Canadá já está em torno de US$ 563 bi em ETFs, e o Japão perto de US$ 648 bi, enquanto a América Latina segue bem menor (pouco acima de US$ 22 bi, dado de 2024).

Características principais dos ETFs

Um ETF é um fundo negociado em bolsa: você compra e vende cotas em tempo real na B3, com carteira transparente, metodologia pública, taxas geralmente baixas e boa liquidez. Em uma única cota, ele replica um índice de referência, podendo dar acesso a ações locais ou internacionais, renda fixa, criptoativos e commodities (ex.: ouro), o que facilita a diversificação sem montar posição papel a papel. Outra característica importante é a ausência de come-cotas: ETFs não sofrem a antecipação semestral de IR típica de alguns fundos. Nos ETFs que reinvestem proventos, dividendos, JCP, cupons e ganhos da carteira são reaplicados dentro do próprio fundo sem tributação imediata para o cotista; o imposto incide depois, conforme a regra do tipo de ETF e quando há alienação da cota. Já nos ETFs que distribuem proventos, há IR de 15% sobre o valor pago, normalmente retido na fonte pelo administrador. Quanto à cota em si, o ganho de capital em ETFs de ações/cripto é, em geral, 15% (20% em day trade), sem a isenção de vendas até R$ 20 mil, e o recolhimento via DARF é de responsabilidade do investidor; em ETFs de renda fixa, o IR é retido na fonte, na prática usualmente 15% dado o prazo médio das carteiras.

A liquidez de um ETF e o mecanismo de criação e destruição de cotas

A liquidez de ETFs não se limita ao “volume de tela”. Diferente de alguns ativos, o ETF é um fundo aberto: novas cotas podem ser criadas ou destruídas continuamente conforme a demanda. Esse mecanismo, operado por participantes autorizados e formadores de mercado, transforma fluxos de compra e venda em criação/remoção de cotas, mantendo o preço de negociação muito próximo ao valor da cesta do índice (iNAV). Assim, ágio ou deságio relevantes tendem a ser arbitrados rapidamente, porque o número de cotas se ajusta. Na prática, ordens grandes não dependem apenas do book visível; elas podem ser atendidas por meio da criação de cotas, com custo ligado ao spread e à liquidez dos ativos da carteira (e não ao “volume do ETF” em si). Por isso, ao avaliar liquidez, é mais importante entender quão negociáveis são as ações/títulos que compõem o índice, além da presença de market makers e do histórico de spreads. Em carteiras com papéis menos líquidos, os spreads podem ser maiores e o custo de transação subir; em índices amplos e líquidos, a formação de preço costuma ser mais eficiente, com menor desvio do índice e execução mais previsível.

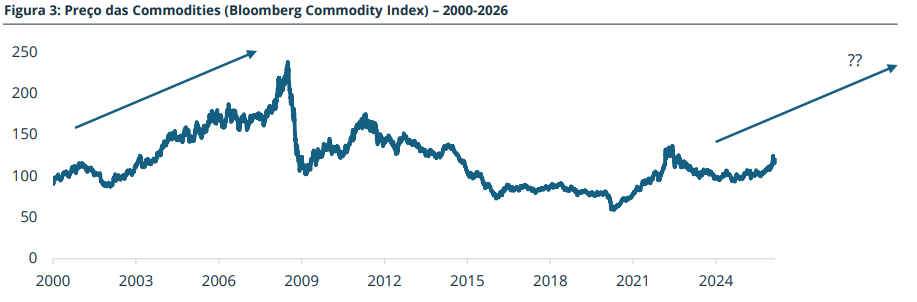

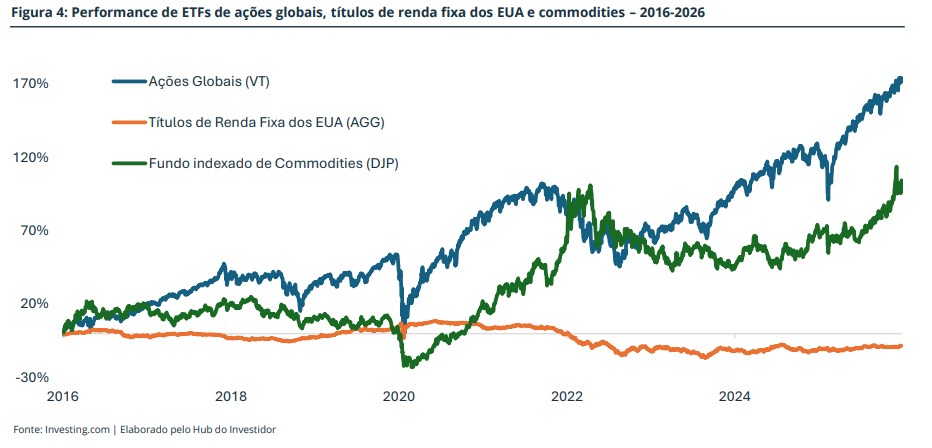

SUPER CICLO DE COMMODITIES

Um superciclo de commodities é mais do que uma alta cíclica comum: é um período longo e persistente (anos, às vezes mais de uma década) em que os preços sobem ou permanecem elevados porque ocorre uma mudança estrutural, normalmente um choque de demanda (ou restrições de oferta) que a indústria não consegue atender rapidamente. Isso acontece porque a oferta de commodities reage devagar: projetos de mineração e energia demoram para ser aprovados e construídos, infraestrutura logística leva tempo, e a capacidade adicional não aparece “do dia para a noite”. O resultado é um descompasso que sustenta preços em patamares mais altos por mais tempo, mesmo com correções no caminho.

Um exemplo do passado: China e o superciclo dos anos 2000

O exemplo mais lembrado é o ciclo que ganhou força no fim dos anos 1990 e ao longo dos anos 2000, frequentemente associado à industrialização e urbanização aceleradas da China. A combinação de migração para cidades, construção de infraestrutura e expansão manufatureira elevou fortemente a demanda por energia e metais industriais (como minério de ferro, aço e cobre). Esse tipo de movimento cria uma dinâmica típica de superciclo: a demanda avança rápido, a oferta corre atrás com atraso, e os preços ficam sustentados por um período prolongado. Mesmo assim, é importante lembrar que superciclos raramente são “em linha reta”: há fases de alta, correções, e rotação entre grupos (energia, metais, agrícolas), mas o pano de fundo estrutural domina.

A situação atual: por que o tema voltou à mesa?

Hoje, a discussão sobre superciclo voltou com força porque há vetores importantes atuando ao mesmo tempo:

(i) Transição energética e eletrificação: A transição para uma economia mais eletrificada e com menor intensidade de carbono exige investimentos em geração, redes, armazenamento e modernização de infraestrutura. Isso tende a aumentar a demanda por diversos insumos, com destaque para metais industriais usados em cabos, redes e equipamentos. Nesse contexto, a China continua central, não só pelo tamanho da economia, mas porque o esforço de descarbonização é enorme: a base instalada e a matriz energética ainda criam muito espaço para substituição e modernização, o que puxa investimento e consumo de materiais ligados à transição. Além disso, a eletrificação de setores como transporte reforça cadeias de suprimento intensivas em commodities.

(ii) Geopolítica e “reconfiguração” das cadeias: Um segundo vetor é a reconfiguração das cadeias globais por razões de segurança de suprimento. Tensões comerciais, competição tecnológica e maior preocupação com dependências estratégicas fazem com que algumas commodities sejam tratadas como “críticas”. Isso pode gerar prêmios de risco, mudanças de fluxo, estoques mais defensivos e investimentos duplicados em capacidade (por redundância), deixando certos mercados mais sujeitos a choques e volatilidade, e, em alguns casos, sustentando preços acima do que seria esperado num cenário totalmente “globalizado” e eficiente.

(iii) A urbanização da Índia como possível próximo motor de demanda: Além da transição energética, existe um vetor potencialmente poderoso: urbanização e infraestrutura na Índia. O país ainda tem um caminho grande pela frente em termos de urbanização, moradia, transporte, saneamento e consumo de bens duráveis. Quando esse tipo de processo acelera, tende a impulsionar demanda por energia, metais e materiais de construção. Em outras palavras, a Índia tem potencial de se tornar um novo “puxador” de demanda, com paralelos ao que a China representou em ciclos anteriores, ainda que em ritmo, composição e contexto diferentes.

SURFANDO O SUPER CICLO

A forma mais realista de capturar um possível superciclo é combinar exposição estrutural com disciplina de risco, aceitando que haverá volatilidade e rotação entre commodities.

Camada 1 – exposição ampla: Ter uma parcela em uma cesta diversificada de commodities ajuda a capturar o movimento geral do ciclo. Isso costuma funcionar bem quando há pressão inflacionária, choques de oferta (guerra, clima, gargalos logísticos) ou quando o mercado passa a valorizar mais recursos escassos. O objetivo aqui não é “acertar a commodity vencedora”, e sim participar do tema como um todo.

Camada 2 – temas estruturais: direcionar parte da exposição para grupos mais ligados aos vetores do momento (por exemplo, commodities e metais associados à eletrificação/infraestrutura), mantendo diversificação para reduzir o risco de tese única.

Camada 3 – a forma de investir muda o resultado: Uma das principais formas de investir em commodities se dá através de contratos futuros. Nesses casos, importa se os contratos para os próximos meses estão mais caros ou mais baratos do que o preço de hoje. Se estiverem mais caros, trocar de um contrato para o próximo pode reduzir o retorno com o tempo. Se estiverem mais baratos, essa troca pode ajudar o retorno. Por isso, duas estratégias na mesma commodity podem ter resultados diferentes. Outras formas de investir são pela exposição ao preço da commodity física (barras de ouro, por exemplo) ou via empresas da cadeia produtiva (ponto abaixo).

Camada 4 – ações da cadeia (produtores e fornecedores): outra forma de participar é via ações de empresas produtoras e da cadeia (mineração, energia, fertilizantes e serviços). Isso pode amplificar ganhos quando o ciclo é favorável, mas também adiciona riscos específicos (custos, execução, alavancagem, decisões de capex e governança). No fim, “surfar” um superciclo é menos sobre acertar o topo e mais sobre estar bem posicionado para capturar uma tendência estrutural: diversificar, rebalancear, evitar concentração excessiva e manter um horizonte compatível com a natureza longa (e volátil) desses movimentos.

A TESE DE INVESTIMENTO EM URÂNIO

O urânio como commodity estratégica

O urânio ocupa um lugar único entre as commodities. Diferente de metais preciosos ou insumos industriais convencionais, ele existe na interseção entre segurança energética nacional, geopolítica e transição climática. Não há substituto prático para ele na geração de energia nuclear de grande escala, o que lhe confere um caráter essencialmente estratégico, distinto da maioria dos recursos naturais. Na prática, isso significa que governos, tratados internacionais e políticas de Estado influenciam o ciclo do urânio de formas que raramente se veem em outras commodities. Enquanto o preço do cobre responde ao PMI chinês, o urânio pode se mover por decisões tomadas em Washington, Moscou ou Astana. Essa natureza estratégica é, ao mesmo tempo, o maior atrativo e o principal risco da tese. O urânio não é negociado livremente em bolsa como petróleo ou ouro. A maior parte das transações ocorre em contratos de longo prazo entre mineradoras e empresas de serviços públicos, com preços que se ajustam lentamente. Isso cria uma dinâmica de preços menos eficiente e mais concentrada em momentos de reequilíbrio entre oferta e demanda.

A demanda: convergência de forças seculares

A tese de demanda para o urânio é construída sobre a convergência de ao menos três forças simultâneas. A primeira é a descarbonização: com metas climáticas cada vez mais rígidas e a constatação de que fontes intermitentes como solar e eólica não conseguem, sozinhas, garantir estabilidade de rede, a energia nuclear voltou à pauta como alternativa de geração limpa, confiável e contínua. A segunda força é a revolução da inteligência artificial. Data centers de alta escala operam 24 horas por dia, sete dias por semana, e demandam uma fonte de energia basal estável. Estimativas indicam que o consumo elétrico dos EUA deverá crescer o equivalente a toda a demanda da Califórnia nos próximos três anos, revertendo duas décadas de estagnação. A energia nuclear é hoje a candidata mais natural para suprir essa lacuna.

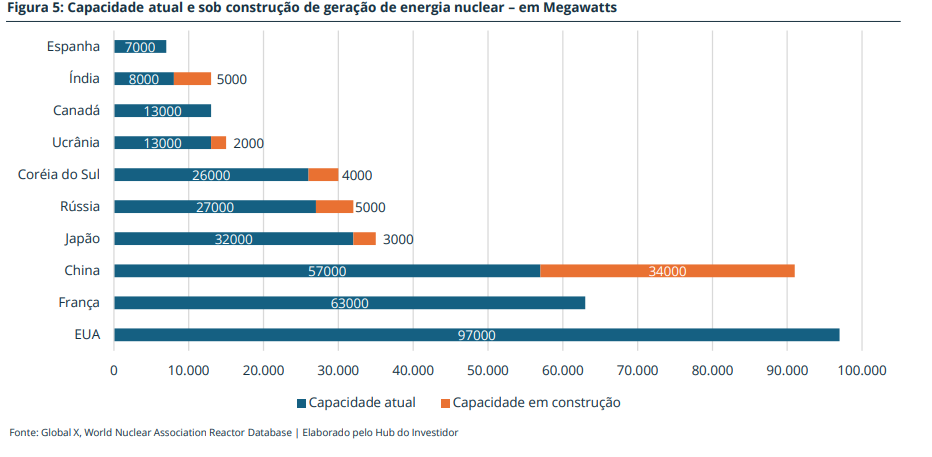

A terceira força é a expansão global de reatores, especialmente em mercados emergentes. A China sozinha construiu 33 reatores nos últimos 20 anos contra apenas dois nos Estados Unidos no mesmo período. Índia, Coreia do Sul, Polônia e vários países do Oriente Médio possuem programas nucleares em expansão. Esse crescimento coordenado de demanda, somado à reativação de reatores em países ocidentais como Japão, Bélgica e Alemanha (em debate), sinaliza uma pressão estrutural sobre o mercado de urânio que deve se intensificar ao longo da próxima década.

A figura abaixo ilustra o domínio atual dos EUA na geração de energia sendo ameaçado pela China.

A oferta: concentração, fragilidade e dependência geopolítica

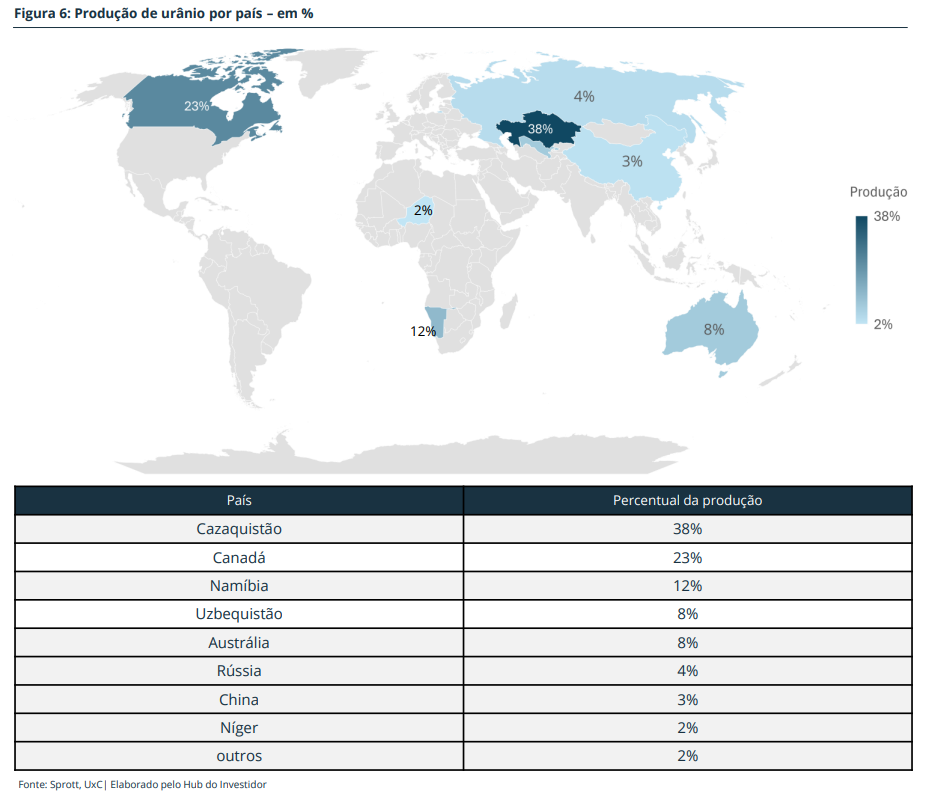

Se a demanda tem múltiplos catalisadores, a oferta tem um problema central: está extremamente concentrada e é politicamente vulnerável. O Cazaquistão, por meio da estatal Kazatomprom, responde por cerca de 40% da produção mundial de urânio. Outros grandes produtores incluem Canadá (Cameco, em Saskatchewan) e Namíbia, com participações menores vindas de países como Uzbequistão, Austrália e Rússia. O problema para o Ocidente vai além da mineração: boa parte do enriquecimento de urânio, etapa essencial antes do combustível entrar no reator, ainda depende de capacidade russa, via empresa estatal TENEX/Rosatom. Uma dependência que ganhou nova dimensão após 2022, com a guerra na Ucrânia.

No lado da mineração primária, a situação é igualmente delicada. O Níger, que chegou a ser o sétimo maior produtor mundial, passou por um golpe de Estado em 2023 e subsequentemente expulsou operadoras ocidentais como a francesa Orano, colocando estoques expressivos de yellowcake (urânio após ser triturado, lixiviado e processado quimicamente) em limbo geopolítico. A produção doméstica americana, por sua vez, cobre menos de 2% do consumo anual das usinas americanas, uma dependência que quatro ordens executivas de maio de 2025 do governo dos EUA buscam reverter de forma acelerada. Como no caso da prata, novos projetos de mineração exigem anos de desenvolvimento, licenciamento e CAPEX antes de entrar em operação, o que torna a oferta estruturalmente rígida no curto prazo.

INVESTINDO EM MINERADORAS

A cadeia produtiva além da mina: onde está o valor?

Uma característica que distingue o investimento em urânio do investimento em prata é a complexidade da cadeia produtiva entre o minério e o uso final. O ciclo do combustível nuclear passa por ao menos quatro etapas distintas após a extração: conversão do yellowcake em hexafluoreto de urânio (UF₆), enriquecimento isotópico, fabricação das pastilhas e varetas de combustível e, finalmente, a operação da usina. Cada elo tem sua própria dinâmica de preços, atores dominantes e barreiras de entrada. Um veículo como o ETF BURA39 captura empresas posicionadas em múltiplos pontos dessa cadeia: mineradoras puras como a Cameco e a NexGen, empresas de enriquecimento e conversão como a Orano e a ConverDyn, e desenvolvedoras de reatores avançados como a X-Energy (apoiada pela Amazon) e a TerraPower. Isso significa que o investidor tem exposição não apenas ao preço spot do urânio, mas ao momento de expansão de toda a infraestrutura nuclear ocidental.

Investindo na cadeia via URA ao invés da commodity

Investir em empresas do setor nuclear via ETF, ao invés de comprar urânio físico ou contratos futuros, significa trocar uma exposição direta ao preço da commodity por uma exposição à geração de caixa de empresas cujos resultados dependem do urânio, mas também de fatores corporativos, regulatórios e operacionais. Essa troca tende a ser vantajosa em cenários de alta porque a alavancagem operacional das mineradoras amplifica os ganhos de margem quando o preço do urânio sobe: os custos de extração são majoritariamente fixos no curto prazo, enquanto a receita por libra sobe imediatamente.

Além disso, boa parte das receitas das mineradoras vem de contratos de longo prazo com empresas de serviços públicos, não do preço spot. Isso pode amortecer tanto as altas quanto as quedas de curto prazo. Além disso, como o BURA39 inclui empresas ao longo de toda a cadeia (e não apenas mineradoras puras), o comportamento do ETF pode em alguns momentos se descolar do urânio e refletir mais o sentimento em torno da expansão nuclear como tema de infraestrutura.

Os riscos corporativos adicionais que entram no jogo são análogos a outras commodities: execução de projetos, inflação de custos, risco país (especialmente em jurisdições como Cazaquistão e Namíbia), alavancagem financeira e diluição. O risco regulatório, contudo, tem uma dimensão extra no nuclear: percepção pública sobre segurança, decisões políticas de países que podem reverter programas nucleares após acidentes ou mudanças de governo. Dito isso, o contexto atual, com política americana alinhada, capital privado ingressando no setor e demanda estrutural de dados e descarbonização, representa um dos cenários mais favoráveis para a tese nuclear em décadas. A questão para o investidor não é se a demanda virá, mas em que velocidade a oferta conseguirá acompanhar.

SOBRE O ETF E O ÍNDICE

Sobre a Gestora – Global X

A Global X foi fundada em 2008 e faz parte do Grupo Mirae Asset, um dos maiores conglomerados financeiros da Ásia, com mais de 16 mil funcionários, escritórios em mais de 60 países e mais de US$ 700 bilhões em ativos sob gestão. Com sede em Nova York, a Global X é especializada na gestão de ETFs temáticos e diferenciados, contando atualmente com mais de 200 funcionários e mais de US$ 100 bilhões em ativos sob gestão em ETFs. A gestora desenvolveu uma reputação por identificar tendências estruturais de longo prazo e transformá-las em produtos de investimento acessíveis. Sua linha de produtos abrange desde ETFs de tecnologia disruptiva, como o AIQ (Artificial Intelligence & Technology ETF), até fundos focados em geração de renda, como o SDIV (SuperDividend ETF), além de uma robusta oferta de ETFs de commodities, incluindo ouro, prata, urânio e outros metais. A Global X se posiciona como líder em ETFs temáticos, oferecendo aos investidores acesso a megatendências globais através de uma estrutura transparente, líquida e eficiente em termos de custos.

Índice Solactive Global Uranium & Nuclear Components

O índice é calculado e administrado pela Solactive AG, provedora alemã de índices com sede em Frankfurt, reconhecida por sua expertise em engenharia de índices e metodologias transparentes. A Solactive atua como uma das principais administradoras independentes de índices da Europa, atendendo gestoras globalmente com soluções padronizadas e customizadas para ETFs e produtos de investimento.

O Solactive Global Uranium & Nuclear Components Total Return Index foi desenvolvido para capturar o desempenho de companhias que têm, ou devem ter, exposição relevante à cadeia do urânio e da energia nuclear. Isso inclui empresas envolvidas em mineração e exploração de urânio, além de estruturas de investimento em urânio físico (como trusts) e companhias ligadas à tecnologia e componentes nucleares (por exemplo, desenvolvimento/produção de reatores e equipamentos). Para ser elegível, a empresa deve estar listada em bolsa regulada e com ações negociáveis por investidores estrangeiros sem restrições relevantes, além de cumprir critérios mínimos de free float market cap (US$ 50 milhões para novos entrantes e US$ 30 milhões para constituintes atuais) e liquidez (valor médio diário negociado de pelo menos US$ 100 mil para novos entrantes e US$ 50 mil para constituintes). O índice também aplica filtros de exclusão ligados a armas controversas e, conforme histórico de metodologia, exclui algumas jurisdições específicas (como Índia, China e Taiwan).

A seleção e manutenção ocorrem com rebalanceamento trimestral, e a metodologia diferencia empresas “pure play” (mais diretamente expostas ao urânio/nuclear) de empresas “non-pure play” e produtoras de componentes nucleares. Para evitar que o índice seja dominado por companhias menos “puras”, o número total de non-pure plays e produtoras de componentes é limitado a 15, e o peso dessas empresas é limitado a 2% cada. A ponderação é feita por um critério de capitalização ajustado por liquidez, usando o menor entre (i) free float market cap e (ii) valor médio diário negociado multiplicado por um fator (para controlar concentração em nomes ilíquidos). Do lado dos limites de concentração, as “pure play” têm cap máximo de 22,5%, há teto agregado para posições acima de 5% (47,5%) e as demais “pure play” ficam limitadas a 4,75%. Adicionalmente, a parcela de trusts de urânio físico é limitada a 10%. Um conjunto de revisões de diversificação é aplicado periodicamente para reforçar esses controles e manter o índice replicável, líquido e com risco de concentração mais contido.

ANÁLISE DO ÍNDICE

Composição por país

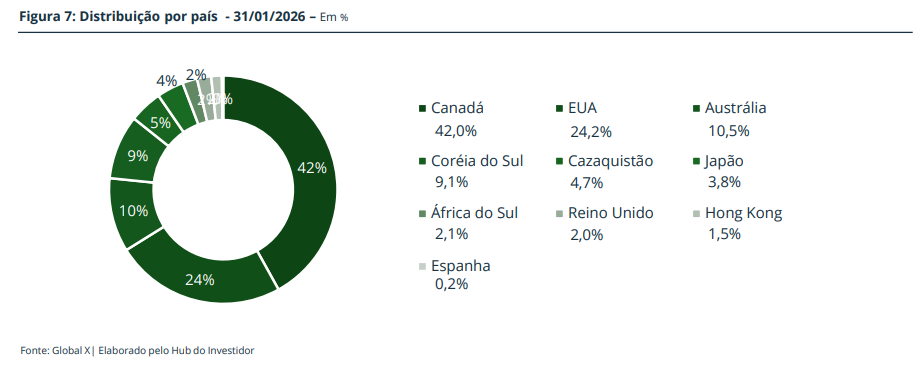

A exposição geográfica do ETF URA é concentrada na América do Norte, com predominância do Canadá (42,0%), refletindo o país como um dos principais hubs de listagem e financiamento para empresas ligadas ao urânio e à cadeia nuclear. Os EUA (24,2%) vêm em seguida; juntos, Canadá + EUA somam 66,2%, fazendo com que o desempenho do fundo seja bastante influenciado pelo ambiente de mercado e pelo apetite a risco desses dois mercados. Fora disso, há diversificação relevante via Austrália (10,5%) e Coreia do Sul (9,1%), enquanto o Cazaquistão (4,7%) adiciona exposição a uma jurisdição-chave para a oferta global de urânio, com maior componente de risco geopolítico/regulatório. Japão (3,8%), África do Sul (2,1%), Reino Unido (2,0%), Hong Kong (1,5%) e Espanha (0,2%) completam a alocação.

Composição por ação

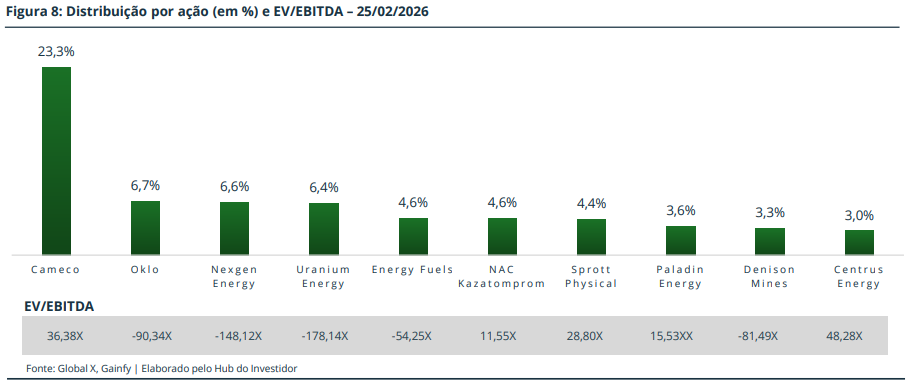

As Top 10 posições do ETF URA mostram concentração relevante, liderada pela Cameco (23,3%), seguida por Oklo (6,7%), NexGen Energy (6,6%) e Uranium Energy (6,4%). Somadas, as quatro maiores representam 43,0% do portfólio, o que significa que resultados, notícias e reprecificação desses nomes podem influenciar de forma material o desempenho do ETF no curto prazo. Depois desse bloco, o fundo fica mais distribuído com posições entre 3% e 5%: Energy Fuels (4,6%), NAC Kazatomprom (4,6%), Sprott Physical (4,4%), Paladin Energy (3,6%), Denison Mines (3,3%) e Centrus Energy (3,0%). No total, as Top 10 representam ~67,5% da carteira, indicando que o URA combina diversificação, mas ainda depende bastante das maiores holdings, e, portanto, de fatores corporativos e do ciclo do urânio/nuclear, não apenas do preço spot.

RESULTADOS E RECOMENDAÇÃO

Principais riscos associados

Entendemos que há riscos relevantes ao investir no BURA39 e, de forma mais ampla, em ações de empresas da cadeia produtiva nuclear. O primeiro é o risco de mercado. Diferente de comprar urânio físico, o BURA39 é um ETF de ações e pode sofrer em quedas generalizadas de bolsa, mesmo que o preço do urânio esteja estável. Mineradoras e empresas de infraestrutura nuclear são negócios de capital intensivo: mudanças em juros, prêmio de risco e liquidez afetam múltiplos e custo de capital, amplificando movimentos para baixo. O segundo risco é a concentração em poucas posições. No BURA39, as maiores holdings, como Cameco e Kazatomprom, têm peso relevante na carteira, e eventos específicos dessas companhias podem influenciar de forma desproporcional o desempenho do ETF, especialmente no caso da Kazatomprom, cuja exposição traz embutido o risco político do Cazaquistão. O terceiro risco é político e regulatório, com uma dimensão extra em relação a outros setores: parte da tese de expansão nuclear americana está ancorada em ordens executivas que podem ser revogadas por uma administração futura, e reversões de política nuclear em países relevantes podem reduzir a demanda projetada. Por fim, há os riscos operacionais do setor: inflação de custos, atrasos e estouros de CAPEX em projetos de longa maturação e o risco de que a velocidade de construção de novos reatores fique aquém do esperado, o que postergaria a pressão de demanda sobre o urânio e pode fazer com que o retorno do BURA39 se descole do preço spot em certos períodos.

Recomendação

Entendemos que a tese de urânio e energia nuclear através do ETF BURA39 faz sentido principalmente quando enquadrada como parte de um asset allocation de longo prazo. Commodities estratégicas são uma classe de ativos que pode compor uma alocação de investimento por dois motivos centrais: diversificação (drivers diferentes de ações e crédito) e proteção em cenários de instabilidade geopolítica, restrição de oferta e transição energética. No caso do urânio, há um diferencial relevante em relação a outras commodities: além do componente cíclico, ele carrega um componente secular e estratégico, ancorado em megatendências como descarbonização, expansão da inteligência artificial e soberania energética, o que permite ao investidor capturar não apenas um ciclo de commodity, mas um realinhamento estrutural de como o mundo vai gerar energia nas próximas décadas. Dentro desse enquadramento, o BURA39 pode ser visto como uma forma prática de implementar essa exposição por meio do mercado acionário, adicionando o potencial de alavancagem operacional típico de mineradoras e empresas de infraestrutura. Adicionalmente, ao acessar toda a cadeia produtiva, da mineração ao enriquecimento e fabricação de reatores, o BURA39 oferece exposição não apenas ao preço spot do urânio, mas ao momento de expansão de toda a infraestrutura nuclear ocidental, que hoje conta com suporte político, capital privado e demanda estrutural alinhados de forma incomum. Ao mesmo tempo, é importante reconhecer que essa escolha troca a “pureza” da commodity por riscos adicionais: o BURA39 é um ETF de ações, portanto sofre com quedas generalizadas de mercado e pode se descolar do preço do urânio no curto prazo. Soma-se a isso riscos específicos do setor: inflação de custos, atrasos de projetos, concentração em poucos nomes relevantes, risco político em jurisdições produtoras e a dependência parcial de ordens executivas que podem ser revertidas. Por isso, a leitura mais consistente é tratar o BURA39 como um componente complementar dentro de uma alocação bem diversificada: uma peça que pode reforçar a participação em um ciclo secular de energia, desde que o investidor aceite volatilidade e acompanhe tanto os fundamentos do urânio quanto os riscos corporativos inerentes à cadeia nuclear.

DISCLAIMER

Este relatório tem como principal função auxiliar o investidor a tomar decisões sobre seus investimentos, contudo, a responsabilidade é única e exclusiva do mesmo por qualquer compra ou venda de ativos financeiros. Cada pessoa tem um perfil de investimento, e deve sempre estar atento se este ativo, objeto desta análise, está de acordo com o seu. Ressaltamos que este relatório não tem nenhuma promessa de ganhos futuros e existem variáveis que podem favorecer, ou não, o valor mobiliário, as quais, não conseguimos prever com exatidão. As informações contidas neste documento não têm garantia de acerto, e é aconselhado utilizar mais de uma fonte, assim, o investidor pode tomar melhores decisões de seus investimentos. Todo investimento possui riscos, e o leitor deste relatório deve estar ciente que existe o risco de perda do capital investido. Para fins de transparência, informamos que este conteúdo é produzido mediante remuneração. Em razão disso, e considerando as atividades do grupo econômico e/ou de partes relacionadas à produção e distribuição deste relatório, podem existir potenciais conflitos de interesse, incluindo, sem limitação: (i) interesses financeiros e/ou comerciais relevantes em relação ao emissor e/ou aos valores mobiliários analisados; (ii) eventual participação, direta ou indireta, em operações de negociação envolvendo tais valores mobiliários; e/ou (iii) recebimento de remuneração por outros serviços eventualmente prestados ao emissor ou a partes a ele relacionadas. Nos termos da Resolução da CVM nº 20/2021, o analista Ricardo Penha Filho, CNPI 9178, responsável por todas as informações do relatório acima, declara que as recomendações refletem única e exclusivamente o seu ponto de vista, além de terem sido elaboradas de forma independente. Ricardo Penha Filho – Analista CNPI 9178