SHLD39 | COBERTURA DE ETF

Tecnologia de defesa: a infraestrutura de segurança global

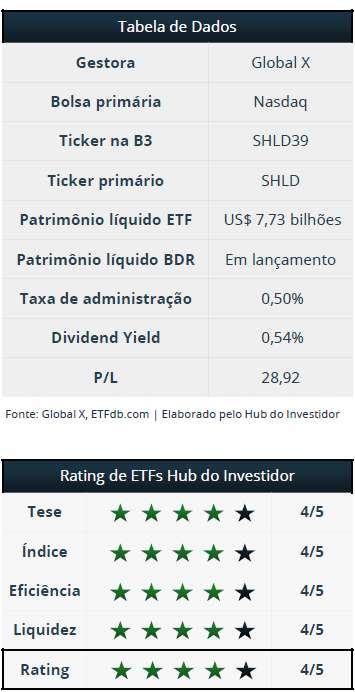

Global X Defense Tech ETF (SHLD39, SHLD) — Lançado na B3 em 27/05/2026

O SHLD39, BDR do Global X Defense Tech ETF, estreou na B3 em 27 de maio de 2026 e oferece exposição direta, em reais, a uma cesta global de empresas de tecnologia de defesa. O produto chega ao mercado brasileiro em um contexto em que o gasto militar global atingiu o recorde de US$ 2,89 trilhões em 2025 e a OTAN aprovou o maior aumento de seu compromisso de gastos desde a Guerra Fria, iniciando um ciclo de rearmamento estrutural com fundamentos políticos, fiscais e geopolíticos alinhados. O SHLD39 é o único BDR de ETF na B3 com exposição exclusiva à cadeia de valor de defesa, entregando ao investidor brasileiro exposição dolarizada a um setor descorrelacionado do ciclo doméstico e com previsibilidade de demanda incomum em renda variável.

Principais Pontos do ETF:

I) Acesso simples ao maior ciclo de investimento em defesa em quatro décadas: o SHLD39 oferece, em uma cota negociada na B3, exposição a uma cesta global de empresas de tecnologia de defesa, dispensando a seleção individual de companhias em um setor com alta complexidade técnica, forte influência governamental e dispersão geográfica. O ETF combina fabricantes consolidados, mid-caps em aceleração e novos entrantes em software e sistemas autônomos.

II) Exposição à cadeia de valor de defesa moderna: ao contrário de ETFs focados apenas em nomes tradicionais americanos, o SHLD39 reúne fabricantes de aeronaves, mísseis e blindados, fornecedores de eletrônica e software militar, empresas de sistemas autônomos e provedores de cibersegurança. Essa abordagem captura simultaneamente o ciclo de contratações de hardware tradicional e o avanço de tecnologia de softwares e IA, que está redefinindo o setor.

III) Proteção cambial e descorrelação com o ciclo doméstico: por investir em empresas dolarizadas e europeias, o SHLD39 funciona como proteção contra desvalorizações do real. Além disso, a receita do setor de defesa é desconectada do ciclo econômico convencional, o que torna o ETF uma fonte de diversificação efetiva dentro de uma carteira de renda variável global.

CARACTERÍSTICAS DOS ETFS

O que é um ETF e quais suas características?

Um ETF é um fundo negociado em bolsa: você compra e vende cotas em tempo real na B3, com carteira transparente, metodologia pública, taxas geralmente baixas e boa liquidez. Em uma única cota, ele replica um índice de referência, podendo dar acesso a ações locais ou internacionais, renda fixa, criptoativos e commodities (ex.: ouro), o que facilita a diversificação sem montar posição papel a papel. Outra característica importante é a ausência de come-cotas: ETFs não sofrem a antecipação semestral de IR típica de alguns fundos. Nos ETFs que reinvestem proventos, dividendos, JCP, cupons e ganhos da carteira são reaplicados dentro do próprio fundo sem tributação imediata para o cotista; o imposto incide depois, conforme a regra do tipo de ETF e quando há alienação da cota. Já nos ETFs que distribuem proventos, há IR de 15% sobre o valor pago, normalmente retido na fonte pelo administrador. Quanto à cota em si, o ganho de capital em ETFs de ações/cripto é, em geral, 15% (20% em day trade), sem a isenção de vendas até R$ 20 mil, e o recolhimento via DARF é de responsabilidade do investidor; em ETFs de renda fixa, o IR é retido na fonte, na prática usualmente 15% dado o prazo médio das carteiras.

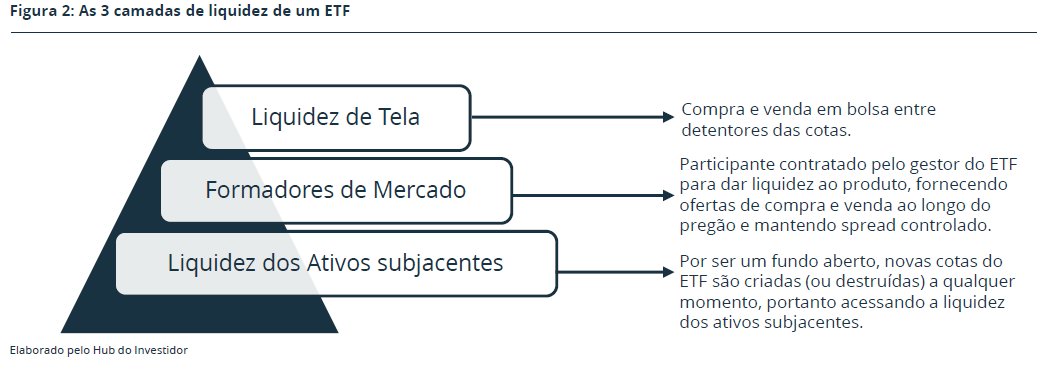

Como entender e analisar a liquidez de um ETF?

liquidez de ETFs não se limita ao “volume de tela”. Diferente de alguns ativos, o ETF é um fundo aberto: novas cotas podem ser criadas ou destruídas continuamente conforme a demanda. Esse mecanismo, operado por participantes autorizados e formadores de mercado, transforma fluxos de compra e venda em criação/remoção de cotas, mantendo o preço de negociação muito próximo ao valor da cesta do índice (iNAV). Assim, ágio ou deságio relevantes tendem a ser arbitrados rapidamente, porque o número de cotas se ajusta. Na prática, ordens grandes não dependem apenas do book visível; elas podem ser atendidas por meio da criação de cotas, com custo ligado ao spread e à liquidez dos ativos da carteira (e não ao “volume do ETF” em si). Por isso, ao avaliar liquidez, é mais importante entender quão negociáveis são as ações/títulos que compõem o índice, além da presença de market makers e do histórico de spreads. Em carteiras com papéis menos líquidos, os spreads podem ser maiores e o custo de transação subir; em índices amplos e líquidos, a formação de preço costuma ser mais eficiente, com menor desvio do índice e execuçãomais previsível.

O crescimento da indústria de ETFs

O mercado de ETFs no Brasil vive um momento de expansão: são hoje mais de 150 ETFs listados na B3 e os ativos sob gestão já alcançaram R$ 100 bilhões, um salto expressivo frente aos R$ 54 bilhões de 2024. Mesmo assim, o segmento representa menos de 1% da indústria de fundos brasileira, que soma R$ 10,7 trilhões, o que evidencia o espaço ainda disponível para crescer. Nos EUA, a dificuldade recorrente da gestão ativa em superar o mercado e os custos mais baixos dos indexados fizeram os fundos de índice ultrapassarem a gestão ativa em novembro de 2025: US$ 19,12 tri contra US$ 17,46 tri. Globalmente, a indústria de ETFs atingiu US$ 19,44 tri no mesmo período. Canadá e Japão já acumulam, respectivamente, cerca de US$ 563 bi e US$ 648 bi em ETFs; a América Latina toda soma pouco mais de US$ 22 bi, contexto que reforça o potencial de crescimento do Brasil.

O MERCADO DE DEFESA

Defesa: de gasto cíclico a infraestrutura estratégica

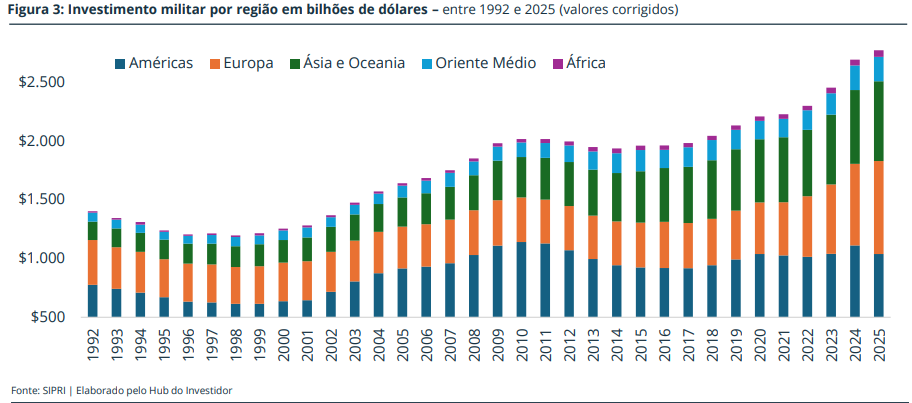

Por quase três décadas após a Guerra Fria, o gasto militar global se comportou como um item discricionário do orçamento dos países desenvolvidos. Cortes sucessivos, conhecidos no jargão americano como peace dividend, reduziram a participação da defesa no PIB de boa parte da OTAN, transferiram recursos para gasto social e mantiveram a indústria operando com base instalada herdada e contratos de modernização incremental. Essa lógica acabou. O gasto militar global atingiu US$ 2,89 trilhões em 2025, o décimo primeiro ano consecutivo de aumento, e a participação da defesa no PIB global alcançou 2,5%, o nível mais alto desde 2009. A Europa foi o principal motor do crescimento, com expansão de 14% para US$ 864 bilhões, o maior aumento anual entre membros europeus da OTAN desde 1953. O conjunto da OTAN somou US$ 1,58 trilhão em 2025, equivalente a 55% do gasto militar mundial. Não se trata de uma flutuação cíclica: é uma reordenação do papel da defesa nos orçamentos públicos.

O Compromisso de Haia: 5% do PIB por 2035

O ponto de inflexão político foi a cúpula da OTAN realizada em Haia em junho de 2025. Os países-membros aprovaram um novo benchmark de gasto militar de 5% do PIB até 2035, mais que dobrando o objetivo anterior de 2%, com no mínimo 3,5% destinados a gastos militares centrais e até 1,5% para gastos relacionados a defesa e segurança. Para dimensionar a escala do ajuste: o Goldman Sachs estima que o gasto militar da zona do euro deve subir de 1,9% do PIB em 2024 para 2,7% em 2027, adicionando cerca de 167 bilhões de euros, ou US$ 196 bilhões, aos orçamentos anuais. Cerca de 40% desse incremento deve fluir para contratação de equipamentos intensivos em metais, aproximadamente o dobro da norma histórica de 20% da OTAN. Esse coeficiente importa: significa que uma fração materialmente maior do orçamento adicional vai diretamente para fabricantes de equipamento, e não para custos de pessoal ou operação. Os números individuais ilustram a velocidade da mudança: a Alemanha cruzou o limiar de 2% do PIB pela primeira vez desde 1990, com gasto subindo 24% para US$ 114 bilhões em 2025, e Berlim já se comprometeu a atingir 3,5% até 2029. A Espanha, mesmo isenta do compromisso de 5%, aumentou seu gasto militar em 50% para US$ 40,2 bilhões em 2025. A Ucrânia, com o sétimo maior gasto global, expandiu 20% para US$ 84,1 bilhões, equivalente a 40% do PIB.

Os Estados Unidos não estão saindo da equação

Em 2025, o gasto militar americano recuou pontualmente devido à ausência de novos pacotes de assistência à Ucrânia aprovados naquele ano. Mas o cenário futuro é o oposto: o Congresso já aprovou mais de US$ 900 bilhões para 2026, com potencial de chegar a US$ 1,5 trilhão em 2027 caso a proposta orçamentária mais recente do presidente Donald Trump seja aprovada. Em janeiro de 2026, Trump declarou que pediria ao Congresso elevar o orçamento do Pentágono para US$ 1,5 trilhão em 2027, alta superior a 50% sobre 2026. O ciclo americano não foi interrompido. Foi reescalado para cima.

O MERCADO DE DEFESA

Três fatores sustentam o ciclo

A questão relevante para o investidor não é se o gasto está aumentando, pois isso já está documentado nos números. É se essa expansão tem características permanentes ou se é um ciclo curto que se reverte assim que a tensão geopolítica imediata se acomoda. Três aspectos indicam que a primeira leitura é mais correta.

Reposição de estoques esgotados. Quatro anos de guerra na Ucrânia consumiram estoques de munição e mísseis em ritmo que nenhum exército da OTAN havia projetado em seus planos de longo prazo. A reposição desses estoques, somada à expansão de capacidade de produção para sustentar um ritmo operacional mais alto, gera demanda firme para fabricantes de munições, mísseis e sistemas antiaéreos por um horizonte mensurável em vários anos. O Pentágono anunciou em março acordos para acelerar a produção de mísseis de precisão de longo alcance, sensores para o sistema de defesa antimíssil THAAD e diversos componentes de munição.

Programas multianuais e contratos de longo prazo. Diferente de bens de consumo, as aquisições militares operam com contratos de cinco a quinze anos. Quando o Reino Unido encomenda submarinos, quando a Alemanha contrata blindados, quando a Polônia firma compra de tanques sul-coreanos, esses contratos geram carteira de pedidos mensurável que se traduz em receita previsível para o fabricante por mais de uma década. Janus Henderson e outros gestores especializados argumentam que o mercado continua subestimando a magnitude e a duração do ciclo europeu de rearmamento, e que com as ordens apenas começando a se acumular, o ciclo é multi-anual.

Mudança no mix de capacidade exigido. A guerra moderna está se redefinindo em torno de drones, sistemas autônomos, guerra eletrônica e cibersegurança. Isso amplia o universo de fornecedores relevantes para além dos tradicionais e cria espaço para empresas de software e sistemas inteligentes que historicamente não capturavam orçamento de defesa. A Palantir orientou receita de cerca de US$ 7,2 bilhões para 2026, alta de 61%, com a base de clientes crescendo 34% ano contra ano, e em março de 2026 o sistema Maven Smart System foi formalizado como programa de registro do Pentágono, garantindo linha orçamentária protegida no orçamento plurianual.

A camada de tecnologia: o que muda em relação ao ciclo anterior

Ciclos anteriores de expansão de gasto militar concentraram benefícios em nomes tradicionais, como Lockheed Martin, Raytheon, Boeing, General Dynamics. O ciclo atual mantém esses nomes no centro da equação, mas adiciona novas tecnologias de software, autonomia e processamento de dados. O ecossistema de defesa está agora estruturado em cinco categorias claras: sistemas autônomos (ar, terra, mar, subaquáticos), software e sistemas de missão, manufatura de defesa em escala, espaço e geoespacial, e cibersegurança. Essa expansão temática é o que diferencia o SHLD39 de uma cesta tradicional do setor. O índice combina os pesos pesados industriais (Lockheed, RTX, General Dynamics, Northrop, BAE) com a camada de software representada por Palantir, e abre espaço para nomes especificamente posicionados na nova economia de defesa, como Kratos, AeroVironment e BlackSky.

SOBRE O ETF E O ÍNDICE

Sobre a Gestora e Administradora do Índice – Global X

A Global X foi fundada em 2008 e faz parte do Grupo Mirae Asset, um dos maiores conglomerados financeiros da Ásia, com mais de 16 mil funcionários, escritórios em mais de 60 países e mais de US$ 700 bilhões em ativos sob gestão. Com sede em Nova York, a Global X é especializada na gestão de ETFs temáticos e diferenciados, contando atualmente com mais de US$ 100 bilhões em ativos sob gestão em ETFs. No Brasil, a Global X está presente via BDRs de ETF listados na B3, com produtos que cobrem geografias específicas, temas como inteligência artificial, robótica, urânio, cobre e estratégias com uso de derivativos e renda fixa.

O lançamento do SHLD39 em 27 de maio de 2026 amplia a prateleira de BDRs de ETF da Global X na B3 com um tema complementar aos demais. Enquanto BAIQ39 (IA), BOTZ39 (robótica) e DTCR39 (data centers) fornecem exposição à transformação digital e tecnológica do setor privado, o SHLD39 adiciona à prateleira a demanda governamental de longo prazo ancorada em compromissos políticos plurianuais. Para o investidor que constrói uma carteira temática global, o produto preenche uma lacuna relevante no leque de exposições disponíveis na B3

O Índice de Referência: Global X Defense Tech Index

O SHLD39 replica o Global X Defense Tech Index, desenvolvido pela Global X para capturar empresas posicionadas para se beneficiar de tecnologias, serviços, sistemas e equipamentos voltados aos setores de segurança nacional, defesa e militar. A construção do índice segue um processo estruturado em três etapas.

Na Etapa 1 — Universo elegível, são consideradas empresas listadas em mercados desenvolvidos e emergentes, excluindo China (ações classes A e B), Índia, Kuwait, Paquistão, Rússia e Arábia Saudita, com capitalização de mercado mínima de US$ 200 milhões, volume médio diário de pelo menos US$ 2 milhões nos últimos seis meses. O índice considera apenas empresas que geram mais de 50% da receita a partir dos sub-temas de defesa, com inclusão de até 50 constituintes.

Na Etapa 2 — Seleção temática, a Global X classifica as empresas elegíveis em três grupos que cobrem a cadeia de valor da defesa moderna: (i) Sistemas Militares Avançados: fabricantes de robótica, drones, sistemas de armamento avançado, munições militares e navais, sensores, processadores, equipamentos de rede, sistemas de radar, lançamento espacial e satélites, e produção de aeronaves militares, navios e veículos, incluindo engenharia, treinamento e simulação para esses sistemas. (ii) Tecnologia de Defesa: empresas de inteligência artificial (IA), Internet das Coisas (IoT), realidade aumentada e virtual (AR/VR),, big data, inteligência geoespacial e soluções de biometria para aplicações de defesa. Inclui também empresas que fornecem sistemas integrados de comando, controle, comunicações, computadores, sistemas de combate (C6), inteligência, vigilância e reconhecimento (ISR). (iii) Cibersegurança: empresas que desenvolvem e gerenciam protocolos de segurança para prevenir intrusões e ataques a sistemas, redes, aplicações e infraestrutura voltada a aplicações de defesa. A metodologia exclui fabricantes de armas de fogo civis e empresas de componentes para aeronaves comerciais que não se enquadram nos critérios acima.

Na Etapa 3 — Ponderação, os constituintes são ponderados por capitalização de mercado de free float, com teto individual de 8% por empresa. O peso agregado das empresas acima de 5% não pode exceder 40% do índice, com as demais limitadas a 4,5%. O rebalanceamento é semestral, em maio e novembro.

ANÁLISE DO ÍNDICE

Composição por país

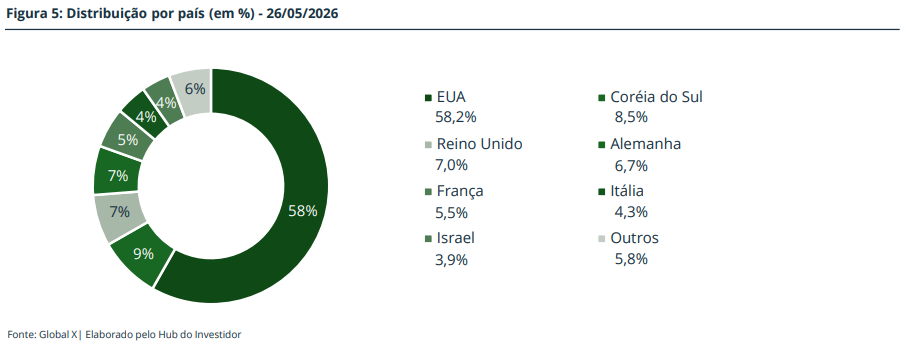

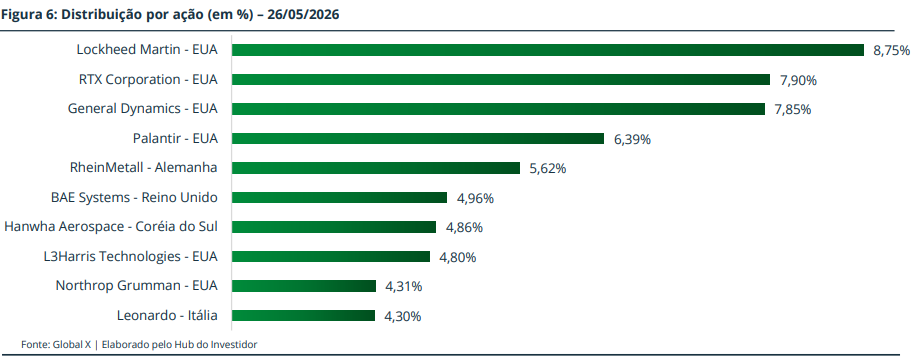

As dez maiores posições do SHLD39 somam aproximadamente 59,7% da carteira, concentração esperada em um setor onde os líderes operam com escala industrial difícil de replicar. A composição reflete adequadamente as três camadas da tese de investimento: Lockheed Martin (8,75%), RTX (7,90%) e General Dynamics (7,85%) lideram, representando os maiores fabricantes americanos de aeronaves de combate, mísseis, sistemas de defesa aérea, submarinos e blindados. Palantir (6,39%) em quarto lugar destaca a camada de software militar, com seu sistema Maven Smart System formalizado como programa de registro do Pentágono em março de 2026. Rheinmetall (5,62%) e BAE Systems (4,96%) capturam o rearmamento europeu, com a alemã se destacando como principal beneficiária do aumento orçamentário da Alemanha. Hanwha Aerospace (4,86%) representa a ascensão sul-coreana como exportadora de sistemas de artilharia K9, conquistando contratos relevantes na Polônia, Egito e Austrália. L3Harris (4,80%), Northrop Grumman (4,31%) e Leonardo (4,30%) completam o bloco, adicionando comunicações táticas, sistemas espaciais e bombardeiros estratégicos, e helicópteros militares europeus. Figura 5: Distribuição por país (em %) – 26/05/2026 Os Estados Unidos dominam a carteira com 58,2%, concentrando os maiores líderes do setor (Lockheed Martin, RTX, General Dynamics, Northrop Grumman, L3Harris) e a parte de software representada por Palantir. A Coreia do Sul aparece em segundo com 8,5%, com destaque para Hanwha Aerospace e Korea Aerospace Industries, refletindo a ascensão do país como exportador relevante de blindados, sistemas de artilharia e aeronaves militares. O Reino Unido contribui com 7,0%, com BAE Systems, Babcock e QinetiQ, principais fabricantes europeus de sistemas navais, blindados e eletrônica de defesa. A Alemanha soma 6,7%, liderada por Rheinmetall, principal beneficiária do rearmamento alemão pós-Compromisso de Haia. A França aparece com 5,5% via Thales e Dassault Aviation, com eletrônica militar e aeronaves de combate. Itália (4,3%) Israel (3,9%) completam o top 7

Composição por ação

As dez maiores posições do SHLD39 somam aproximadamente 59,7% da carteira, concentração esperada em um setor onde os líderes operam com escala industrial difícil de replicar. A composição reflete adequadamente as três camadas da tese de investimento: Lockheed Martin (8,75%), RTX (7,90%) e General Dynamics (7,85%) lideram, representando os maiores fabricantes americanos de aeronaves de combate, mísseis, sistemas de defesa aérea, submarinos e blindados. Palantir (6,39%) em quarto lugar destaca a camada de software militar, com seu sistema Maven Smart System formalizado como programa de registro do Pentágono em março de 2026. Rheinmetall (5,62%) e BAE Systems (4,96%) capturam o rearmamento europeu, com a alemã se destacando como principal beneficiária do aumento orçamentário da Alemanha. Hanwha Aerospace (4,86%) representa a ascensão sul-coreana como exportadora de sistemas de artilharia K9, conquistando contratos relevantes na Polônia, Egito e Austrália. L3Harris (4,80%), Northrop Grumman (4,31%) e Leonardo (4,30%) completam o bloco, adicionando comunicações táticas, sistemas espaciais e bombardeiros estratégicos, e helicópteros militares europeus]

RESULTADOS E RECOMENDAÇÃO

Principais riscos associados

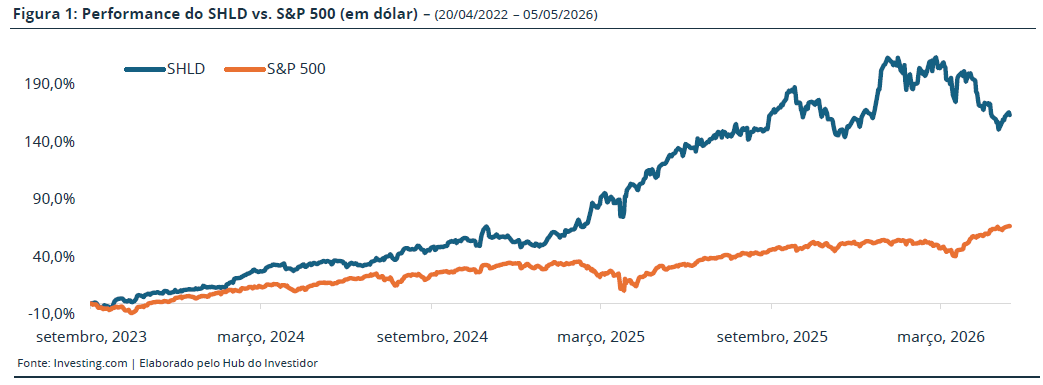

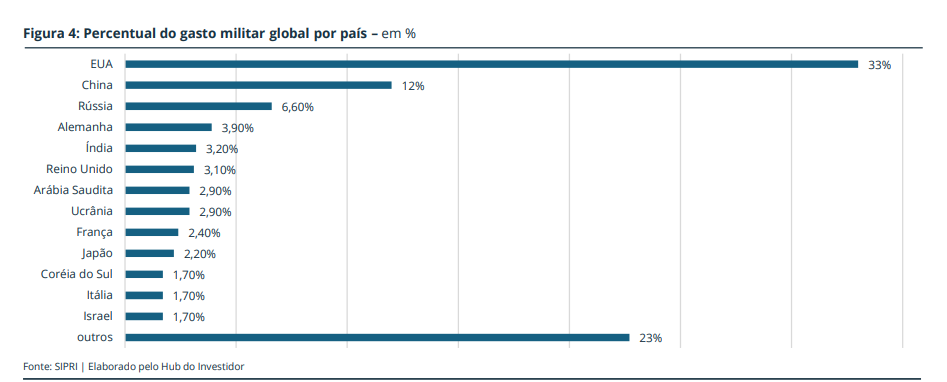

O SHLD39 reúne riscos típicos de um ETF temático de ações somados a riscos específicos do setor. O primeiro é o risco políticoorçamentário: a tese se baseia em compromissos plurianuais como os 5% do PIB da OTAN até 2035 e os US$ 1,5 trilhão propostos por Trump para 2027, mas a execução depende de orçamentos anuais aprovados em ambientes políticos voláteis. O próprio Goldman Sachs alerta que o gasto efetivo pode ficar aquém das metas, e a proposta americana para 2027 ainda enfrenta desafios de aprovação no Congresso, especialmente na parcela de US$ 350 bilhões que depende de um processo legislativo extraordinário. O risco de valuation merece atenção: o índice MSCI Europa de Aeroespacial e Defesa subiu 72% em 2025 e o índice S&P de Aeroespacial e Defesa avançou 31% no mesmo período, precificando o setor para múltiplos historicamente elevados. O índice do SHLD negocia a aproximadamente 25x P/L estimado para 2026, e uma revisão para baixo nas expectativas de lucros pode gerar uma correção. O risco geopolítico funciona em duas direções: enquanto a escalada de tensões beneficia a tese, uma desescalada significativa, especialmente um cessar-fogo durável na Ucrânia, pode reduzir a urgência do rearmamento e desacelerar o ritmo de contratação. O risco de concentração geográfica é relevante: cerca de 58% do portfólio em empresas americanas torna o ETF sensível a decisões do Congresso e a mudanças de prioridade do Pentágono. O risco regulatório e reputacional é específico do setor: empresas de defesa enfrentam restrições de fundos com mandato ESG (com critérios ambientais, sociais e de governança) e operam sob escrutínio constante quanto a exportações e uso final de seus produtos. Por fim, o risco cambial é inerente: sem proteção cambial, o retorno em reais incorpora diretamente a variação do dólar.

Recomendação

A tese do SHLD39 reúne ao mesmo tempo gasto militar global em recordes históricos, compromisso da OTAN de elevar o patamar de gastos a 5% do PIB até 2035, reposição de estoques pós-Ucrânia, ciclo americano expandindo para a casa de US$ 1,5 trilhão e a chegada de uma nova camada de software e autonomia ao setor. O principal diferencial do SHLD39 está na amplitude da exposição: ao reunir líderes consolidados americanos, fabricantes europeus em aceleração de receita, exportadores asiáticos emergentes e a camada de software representada por Palantir, o ETF captura tanto a renda do ciclo atual de aquisições militares quanto o potencial de crescimento da próxima geração de defesa intensiva em software, dados e autonomia e IA. A leitura mais equilibrada é tratar o SHLD39 como uma posição temática de convicção dentro de uma carteira diversificada, com horizonte de longo prazo compatível com o ciclo de gasto militar plurianual que se estende ao menos até 2030. O ETF pode fazer sentido para investidores que buscam exposição dolarizada a um tema descorrelacionado do ciclo doméstico, aceitam volatilidade típica de renda variável global e têm horizonte de investimento longo prazo. Não recomendamos o produto como posição única ou predominante em carteira, dado o risco de concentração temática e a sensibilidade a ciclos políticos.

RATING HUB DO INVESTIDOR

O Rating de ETFs Hub do Investidor foi criado para avaliar os ETFs em quatro dimensões complementares. O objetivo é oferecer uma visão independente e criteriosa sobre a qualidade de cada produto, ajudando o investidor a tomar decisões mais informadas.

Tese – avaliamos a relevância e o momento da tese ou estratégia por trás do ETF. Por relevância, consideramos a importância dessa exposição dentro de uma carteira de investimentos bem diversificada, a pertinência do tema no cenário econômico (para ETFs temáticos) e se a estratégia em questão tem embasamento técnico e teórico (para ETFs de estratégias específicas e fatores).

Índice – avaliamos a qualidade das regras que definem a carteira do ETF. Analisamos os critérios de seleção e exclusão de ativos, a metodologia de ponderação adotada e a existência de tetos de concentração que evitem exposição excessiva a poucos papéis.

Eficiência – analisamos a taxa de administração e os custos gerais do fundo, a política de aluguel de ações e se essa receita é repassada ao cotista, além da eficiência tributária tanto dentro do fundo quanto para o investidor final.

Liquidez – por ser um fundo aberto com possibilidade de criação ou destruição de cotas a qualquer momento, a liquidez do ETF em si não é o único fator que impacta a sua facilidade de negociação e o spread entre compra e venda. Para isso, precisamos analisar a presença de formadores de mercado contratados, volume médio negociado em bolsa e principalmente, a liquidez dos ativos subjacentes.

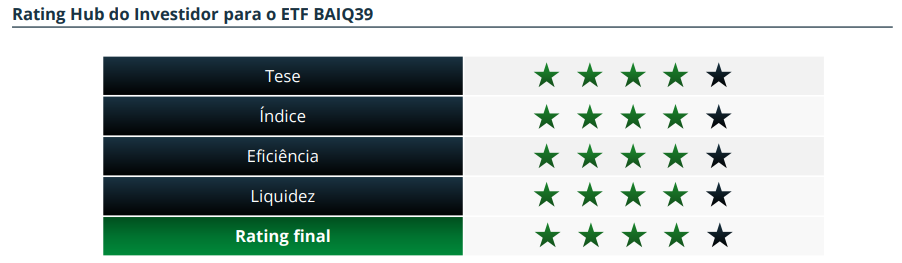

Tese (4/5) – Tema em momento e horizonte favorável: gasto militar global em recordes, Compromisso de Haia da OTAN, proposta americana de US$ 1,5 trilhão para 2027 e a chegada de software e autonomia ao setor. No entanto, defesa não é uma exposição fundamental para todos os portfólios, dada a sensibilidade política e a baixa diversificação setorial. Enxergamos o produto como posição temática de convicção, não como alocação central.

Índice (4/5) – Boa cobertura dos sub-temas do setor (líderes consolidados, fabricantes europeus, exportadores asiáticos e o sub-tema de software e autonomia), com 49 constituintes e tetos de concentração adequados. A classificação das empresas em cada sub-tema é definida internamente pela Global X, com critérios próprios de exposição ao tema de defesa. Vale registrar que, diferente do BAIQ39, BOTZ39 e DTCR39, que utilizam índices independentes da Indxx ou Solactive, o índice do SHLD39 é desenvolvido e mantido pela própria Global X, concentrando na mesma entidade a definição metodológica e a gestão do ETF.

Eficiência (4/5) – Taxa de administração de 0,50% ao ano, abaixo da prática observada em outros ETFs temáticos da Global X na B3 (BOTZ39 e BAIQ39 cobram 0,68%). Tributariamente, segue o padrão dos BDRs: dividendos são tributados em 30% e sofrem taxa de até 3% do banco depositário, e o ganho de capital é tributado em 15% via DARF. O dividend yield baixo (0,47%) limita o impacto prático da tributação sobre proventos.

Liquidez (4/5) – Como produto recém-listado na B3, não temos como avaliar o volume secundário do SHLD39 no momento, mas a liquidez geral é garantida: o ETF primário SHLD na NYSE Arca tem patrimônio líquido de US$ 7,73 bilhões e baixo spread. As principais posições do índice são empresas de grande capitalização com alta liquidez em suas bolsas de origem. Conta com formador de mercado contratado na B3 desde o lançamento.

DISCLAIMER

Este relatório tem como principal função auxiliar o investidor a tomar decisões sobre seus investimentos, contudo, a responsabilidade é única e exclusiva do mesmo por qualquer compra ou venda de ativos financeiros. Cada pessoa tem um perfil de investimento, e deve sempre estar atento se este ativo, objeto desta análise, está de acordo com o seu. Ressaltamos que este relatório não tem nenhuma promessa de ganhos futuros e existem variáveis que podem favorecer, ou não, o valor mobiliário, as quais, não conseguimos prever com exatidão. As informações contidas neste documento não têm garantia de acerto, e é aconselhado utilizar mais de uma fonte, assim, o investidor pode tomar melhores decisões de seus investimentos. Todo investimento possui riscos, e o leitor deste relatório deve estar ciente que existe o risco de perda do capital investido. Para fins de transparência, informamos que este conteúdo é produzido mediante remuneração. Em razão disso, e considerando as atividades do grupo econômico e/ou de partes relacionadas à produção e distribuição deste relatório, podem existir potenciais conflitos de interesse, incluindo, sem limitação: (i) interesses financeiros e/ou comerciais relevantes em relação ao emissor e/ou aos valores mobiliários analisados; (ii) eventual participação, direta ou indireta, em operações de negociação envolvendo tais valores mobiliários; e/ou (iii) recebimento de remuneração por outros serviços eventualmente prestados ao emissor ou a partes a ele relacionadas. Nos termos da Resolução da CVM nº 20/2021, o analista Ricardo Penha Filho, CNPI 9178, responsável por todas as informações do relatório acima, declara que as recomendações refletem única e exclusivamente o seu ponto de vista, além de terem sido elaboradas de forma independente. Ricardo Penha Filho – Analista CNPI 9178