ETF – BURA39 – LVNT

Gestora:

A Global X ETFs é uma gestora global especializada em fundos de índice, com atuação voltada ao desenvolvimento de soluções de investimento diversificadas, acessíveis e negociadas em bolsa. No Brasil, a Global X Brasil é autorizada pela CVM e oferece aos investidores locais acesso a diferentes estratégias internacionais por meio de ETFs e BDRs de ETFs listados na B3, com foco em diversificação geográfica, exposição a tendências globais e construção eficiente de portfólios. A plataforma da gestora contempla estratégias temáticas, renda, commodities, ativos digitais, mercados globais e setores ligados à inovação, permitindo exposição a segmentos como tecnologia disruptiva, infraestrutura digital, inteligência artificial e outras transformações estruturais da economia. Globalmente, a Global X ETFs tem sede em Nova York, presença na Europa, Ásia e América Latina, equipe com mais de 200 profissionais e aproximadamente US$ 125 bilhões em ativos sob gestão em ETFs listados no mundo. A companhia integra o Mirae Asset Financial Group, grupo financeiro global com sede em Seul, mais de US$ 729 bilhões em ativos sob gestão e ampla presença internacional, o que reforça sua capacidade de distribuição, pesquisa e desenvolvimento de produtos.

Benchmark:

O Solactive Global Uranium & Nuclear Components Total Return Index é um índice global de ações desenvolvido pela Solactive para refletir o desempenho de empresas com operações ou exposição relevante à indústria do urânio. O universo engloba companhias envolvidas na mineração e exploração de urânio, investimentos no metal físico, tecnologias relacionadas ao setor e desenvolvimento ou produção de reatores e componentes nucleares. A metodologia aplica critérios mínimos de capitalização de mercado e liquidez, além de filtros de elegibilidade, e classifica as empresas entre pure plays, companhias com exposição diversificada ao urânio e produtoras de componentes nucleares. A ponderação considera a capitalização de mercado em free float e a liquidez dos ativos, com limite de 22,5% para empresas pure play e de 2,0% para companhias não pure play e produtoras de componentes nucleares. O índice é rebalanceado semestralmente e calculado em dólares na modalidade de retorno total líquido.

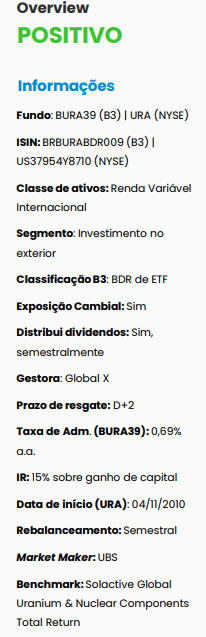

Fundo:

O BURA39 é o BDR do Global X Uranium ETF (URA), que replica o Solactive Global Uranium & Nuclear Components Total Return Index e reúne as principais empresas listadas ligadas à cadeia de energia nuclear, desde a exploração e mineração de urânio até a construção de usinas nucleares. A tese se apoia no desequilíbrio estrutural entre a demanda acelerada por eletrificação, transição energética e data centers de IA e uma oferta restrita. O veículo oferece, em um único ativo negociado na B3, exposição diversificada a dezenas de companhias globais da cadeia do urânio, com exposição cambial e IR de 15% sobre o ganho de capital. Por se tratar de renda variável ligada a commodity, o investidor está sujeito à volatilidade dos preços do urânio e ao risco das jurisdições produtoras.]

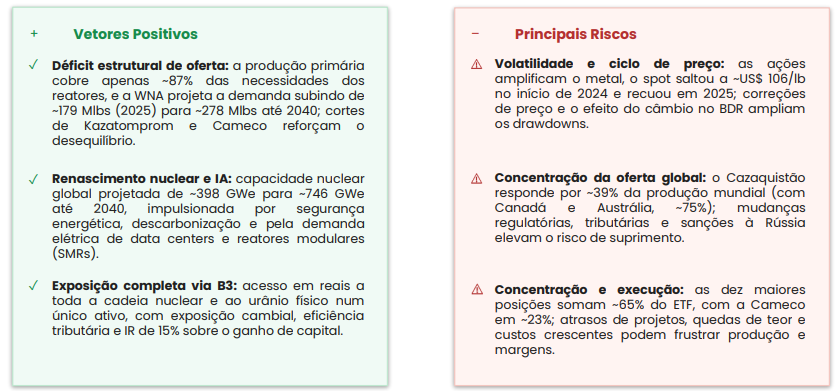

Tese de Investimento – Urânio

Demanda por energia firme e de baixo carbono:

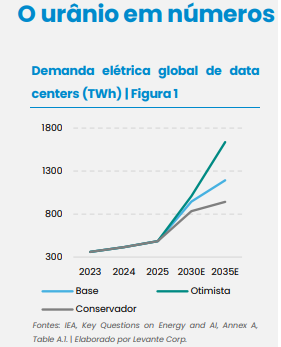

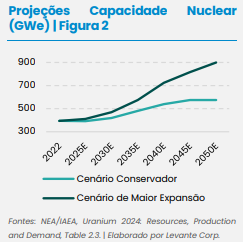

A expansão da demanda elétrica global cria um ambiente favorável para fontes capazes de entregar energia firme, contínua e de baixo carbono. Entre os vetores mais relevantes, data centers e inteligência artificial adicionam uma carga crescente e pouco flexível aos sistemas elétricos, ampliando a necessidade de geração disponível 24 horas por dia. Nesse contexto, a energia nuclear volta a ganhar espaço por combinar escala, elevada disponibilidade e baixa intensidade de emissões. O movimento já se traduz em contratos de longo prazo entre grandes empresas de tecnologia e operadores nucleares, além de políticas de extensão da vida útil, reativação e construção de novos reatores. A NEA e a IAEA projetam que a capacidade nuclear global pode avançar de cerca de 394 GWe em 2022 para 574 GWe no cenário conservador e quase 900 GWe no cenário de maior expansão até 2050, reforçando uma trajetória estrutural de crescimento da demanda por combustível nuclear

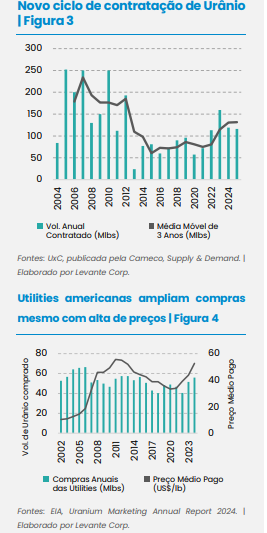

Novo ciclo de contratação de urânio:

A retomada nuclear ocorre após quase uma década de baixa contratação de urânio e redução da folga de estoques das utilities. Entre 2013 e 2021, o mercado global contratou em média cerca de 70 milhões de libras de U₃O₈e por ano em contratos de longo prazo; entre 2022 e 2025, essa média avançou para 127 milhões de libras, alta de 81%, indicando um novo ciclo de busca por segurança de suprimento. Nos Estados Unidos, as compras das utilities cresceram de 40,5 milhões de libras em 2022 para 55,9 milhões em 2024, enquanto o preço médio pago subiu de US$ 39,08/lb para US$ 52,71/lb. O movimento foi acompanhado por recomposição dos estoques e maior participação das compras contratadas, sugerindo que os compradores estão ampliando cobertura mesmo em um ambiente de preços crescentes. Com novos reatores elevando os requisitos de combustível e a oferta respondendo de forma lenta, o urânio permanece exposto a uma assimetria favorável entre demanda contratada e capacidade de suprimento.

Por que o BURA39/URA?

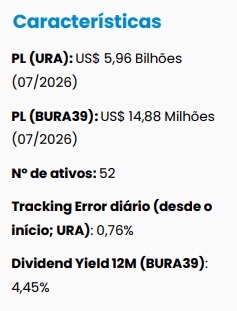

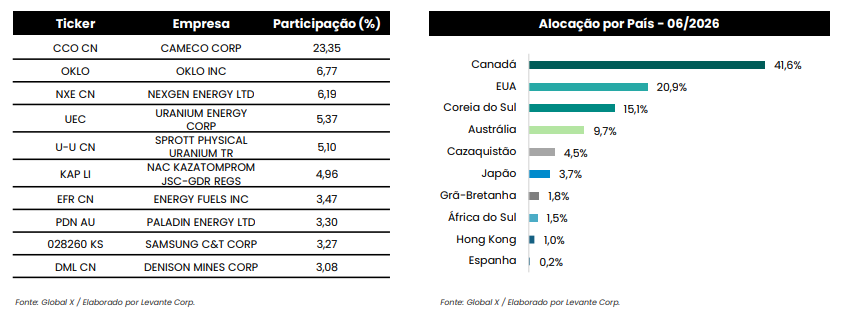

O URA oferece uma forma diversificada de capturar a retomada do ciclo nuclear em uma única posição. O ETF replica o Solactive Global Uranium & Nuclear Components Total Return Index e reúne empresas ligadas à mineração, exploração e refino de urânio, além de fabricantes de equipamentos e componentes para a indústria nuclear. A carteira combina líderes como Cameco e Kazatomprom, produtores e desenvolvedores mais sensíveis ao ciclo do urânio e companhias expostas à expansão da capacidade nuclear; também inclui exposição indireta ao urânio físico via Sprott Physical Uranium Trust. Com patrimônio próximo de US$ 6 bilhões e taxa de 0,69% ao ano, o veículo reduz o risco específico de uma única empresa e distribui a exposição entre diferentes elos e geografias da cadeia. No Brasil, o BURA39 permite acessar a estratégia do URA pela B3, em reais, mantendo exposição às variações cambiais.

Composição da carteira:

Indicadores da carteira:

Leitura da exposição:

O BURA39 oferece exposição a toda a cadeia de energia nuclear, de mineradoras e enriquecedoras de urânio a operadoras de usinas, e ainda captura o preço da commodity via Sprott Physical Uranium Trust, que detém o material físico. É um veículo concentrado: as dez maiores posições somam cerca de 65% do portfólio, com a Cameco em torno de 23%. No recorte geográfico, predominam Canadá (~42%), Estados Unidos (~21%) e Coreia do Sul (~15%), combinando concentração setorial com sensibilidade direta ao ciclo do urânio.

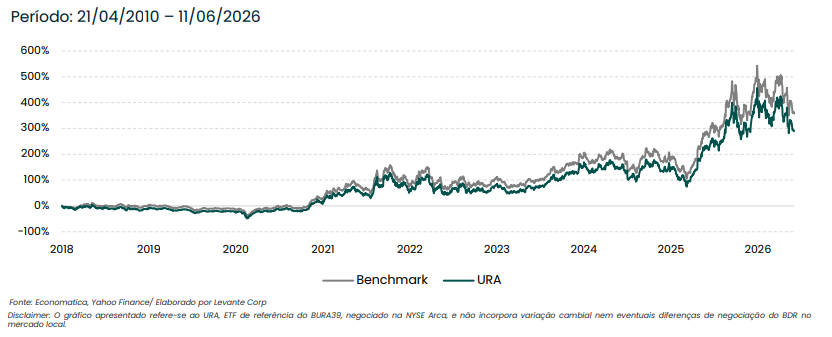

Histórico do benchmark e do ETF:

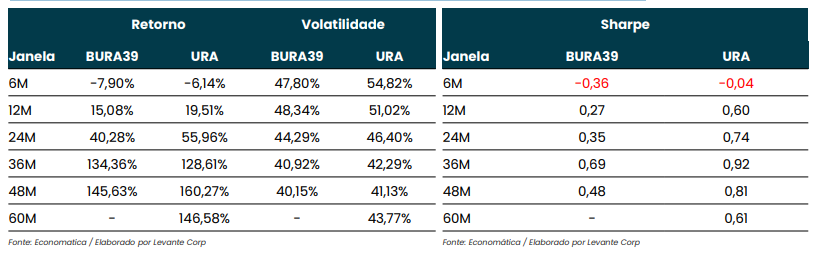

Desempenho e Risco – Retorno, Volatilidade e Sharpe:

Leitura Levante:

Na nossa avaliação, o BURA39 é o veículo mais direto na B3 para capturar a tese estrutural do urânio e do renascimento nuclear. O ETF replica o Solactive Global Uranium & Nuclear Components Total Return Index e reúne, em um único ativo, dezenas de companhias de toda a cadeia nuclear, da mineração e do enriquecimento à construção e operação de usinas, além de exposição ao urânio físico via Sprott. A tese combina demanda crescente sustentada por segurança energética, descarbonização, data centers de IA e reatores modulares (SMRs), com uma oferta estruturalmente restrita, em que a produção primária cobre apenas cerca de 87% das necessidades dos reatores. A carteira é concentrada no setor de energia nuclear, as dez maiores posições somam cerca de 65%, com a Cameco em torno de 23%, e geograficamente centrada em Canadá (~42%), Estados Unidos (~21%) e Coreia do Sul (~15%). O desempenho reflete o ciclo do metal: forte no médio prazo (URA +128,6% em 36 meses e +160,3% em 48 meses), porém volátil e negativo no curto prazo (-6,1% em 6 meses), com volatilidade anualizada acima de 40%. O índice de Sharpe melhora nas janelas mais longas (0,92 em 36 meses), indicando que o prêmio de risco foi mais favorável nas janelas mais longas. Dessa forma, entendemos o BURA39 como posição satélite em portfólios diversificados, adequada a investidores com horizonte longo e tolerância a drawdowns. A exposição faz sentido para quem deseja participar do déficit estrutural projetado para o urânio na próxima década, com a demanda podendo se aproximar de 278 Mlbs até 2040, ciente de que a concentração setorial, o risco jurisdicional da oferta global e o efeito cambial sobre o BDR tendem a amplificar as oscilações de curto prazo.

DISCLAIMER:

A INSIDE RESEARCH LTDA. (“INSIDE”), empresa do Grupo Levante Investimentos (“LEVANTE”), declara que participou da elaboração do presente relatório de análise e é responsável por sua distribuição exclusivamente nos canais autorizados das empresas do Grupo Levante, tendo como objetivo somente informar os seus clientes com linguagem clara e objetiva, diferenciando dados factuais de interpretações, projeções, estimativas e opiniões, não constituindo oferta de compra ou de venda de nenhum título ou valor mobiliário. Além disso, os dados factuais foram acompanhados da indicação de suas fontes e as projeções e estimativas foram acompanhadas das premissas relevantes e metodologia adotadas. Em atendimento às melhores práticas de transparência, esclarecemos que a elaboração deste conteúdo ocorre no âmbito de uma relação remunerada. Dessa forma, considerando a atuação do grupo econômico e/ou de partes relacionadas nas atividades de estruturação, produção, divulgação e distribuição deste relatório, é possível que existam situações caracterizadas como potenciais conflitos de interesse. Essas situações podem abranger, sem se limitar a: (i) a existência de interesses econômicos, financeiros ou comerciais envolvendo o emissor e/ou os valores mobiliários objeto de análise; (ii) a participação, direta ou indireta, em operações relacionadas à negociação dessesvalores mobiliários; e/ou (iii) o recebimento de remuneração por serviços prestados, direta ou indiretamente, ao emissor ou a partes a ele vinculadas.Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equivocadas no momento de sua publicação, a INSIDE e os seus analistas não respondem pela veracidade das informações do conteúdo, mas sim as companhias de capital aberto que as divulgaram ao público em geral, especialmente perante a Comissão de Valores Mobiliários (“CVM”). As informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente e estão sujeitas a mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. Para maiores informações consulte a Resolução CVM nº 20/2021, e, também, o Código de Conduta da Apimec para o Analista de Valores Mobiliários. Em cumprimento ao artigo 16, II, da referida Resolução CVM nº 20/2021. As decisões de investimentos e estratégias financeiras sempre devem ser realizadas pelo próprio cliente, de preferência, amparado por profissionais ou empresas habilitadas para essa finalidade, uma vez que a INSIDE não exerce esse tipo de atividade. Esse relatório é destinado exclusivamente ao cliente da INSIDE que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98, além da cobrança de multa não compensatória de 20 (vinte) vezes o valor mensal do serviço pago pelo cliente. Em conformidade com os artigos 20 e 21 da Resolução CVM nº 20/2021, a analista Caroline Sanchez (inscrito no CNPI sob o nº 9267) declara que (i) é o responsável principal pelo conteúdo do presente relatório de análise; (ii) as recomendações nele contidas refletem única e exclusivamente as suas opiniões pessoais e que foram elaboradas de forma independente, inclusive com relação à INSIDE. Na contracapa deste relatório você encontra uma relação de todas as empresas que fazem parte do Grupo Levante. Para dirimir quaisquer dúvidas, entre em contato através dos canais de atendimento nos sites oficiais.