Cobre como hedge de inflação para carteiras

Historicamente, quando a inflação sobe, os preços do cobre geralmente seguem o exemplo, e esse ciclo não é exceção. O metal é um dos ativos com melhor desempenho no período pós-pandemia até o momento. O uso generalizado do cobre em toda a economia global significa que, quando a atividade aumenta, a demanda por cobre tende a aumentar. O caso otimista para o cobre hoje gira em torno de pressões inflacionárias rígidas, o déficit persistente de oferta de cobre e a atividade econômica aumentando lentamente no período pós-COVID. A longo prazo, o cobre também oferece muitos interesses por meio de seu papel no movimento global de energia renovável, gastos com infraestrutura e metas de política climática da China. Neste artigo, exploramos as perspectivas de curto e longo prazo do cobre e por que os investidores podem querer buscar exposição a esse metal básico.

Principais conclusões

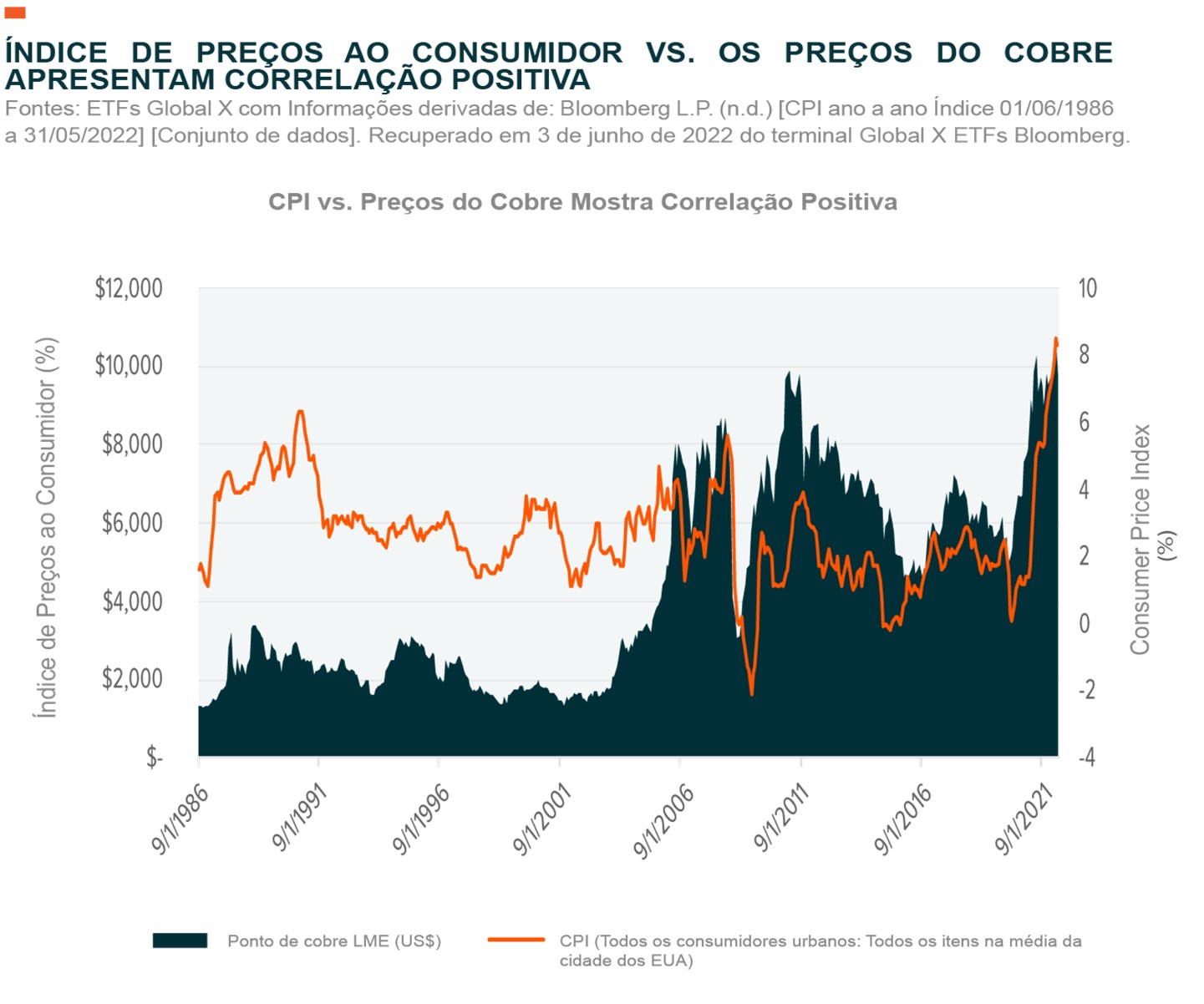

- A correlação histórica positiva do cobre com a inflação pode torná-lo um hedge de inflação atraente. Em abril, o Índice de Preços ao Consumidor aumentou 8,3% ao ano, o ritmo mais rápido desde janeiro de 1982.1

- As interrupções no fornecimento na América Latina podem continuar a elevar os preços do cobre. A longo prazo, o papel crítico do cobre na descarbonização oferece um forte suporte para a demanda. Adições de capacidade de energia renovável junto com Veículos Elétricos (EVs) podem aumentar o apetite por cobre em 7,9% nos próximos 10 anos.2

- Na próxima década, espera-se que o equilíbrio entre a demanda verde e não verde por cobre mude drasticamente, onde a demanda verde deverá passar de 5% hoje para 16% no final de 2030.3 Os ambiciosos planos de gastos com energia renovável da China estão levando a essas projeções de aumento da demanda de cobre.

O cobre é um termômetro econômico

O cobre é amplamente visto como um indicador importante de inflação e saúde econômica geral. Todos os principais setores da economia global usam cobre, desde a construção de novas casas e fábricas até a indústria automobilística e geração de energia, entre muitos outros. A natureza a montante do cobre torna mais fácil para os produtores repassar os preços crescentes através da cadeia de suprimentos para os consumidores finais. Como resultado, os preços do cobre tendem a subir antes que os preços ao consumidor em geral subam. Muitos investidores usam as expectativas de inflação para avaliar quando comprar cobre, pois reflete as tendências gerais de crescimento econômico.

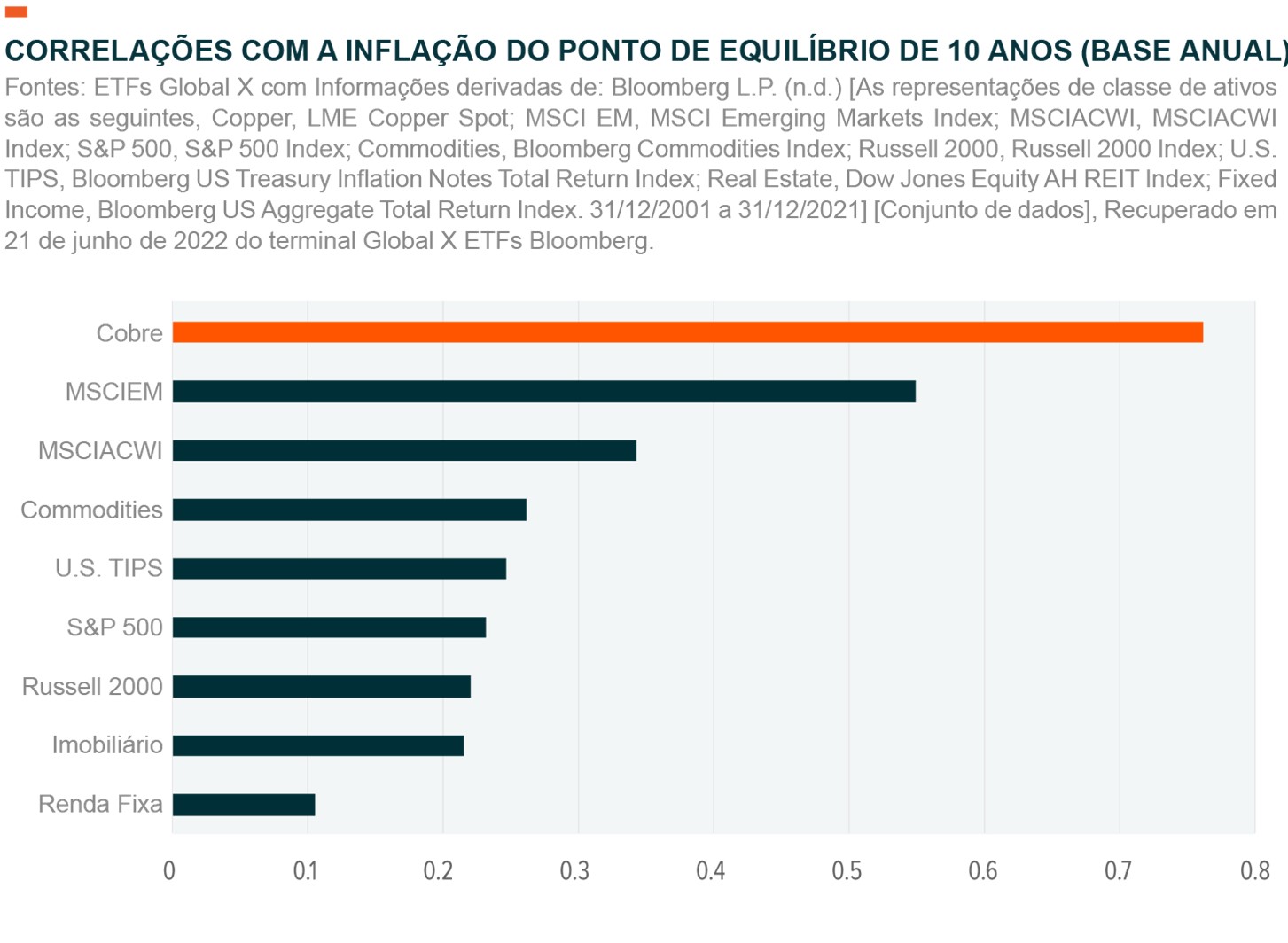

O cobre também tem a maior correlação com a taxa de inflação de equilíbrio de 10 anos desde 2001. A elevada correlação entre seus pares é uma das muitas razões pelas quais o cobre é tradicionalmente um dos ativos com melhor desempenho durante períodos inflacionários.

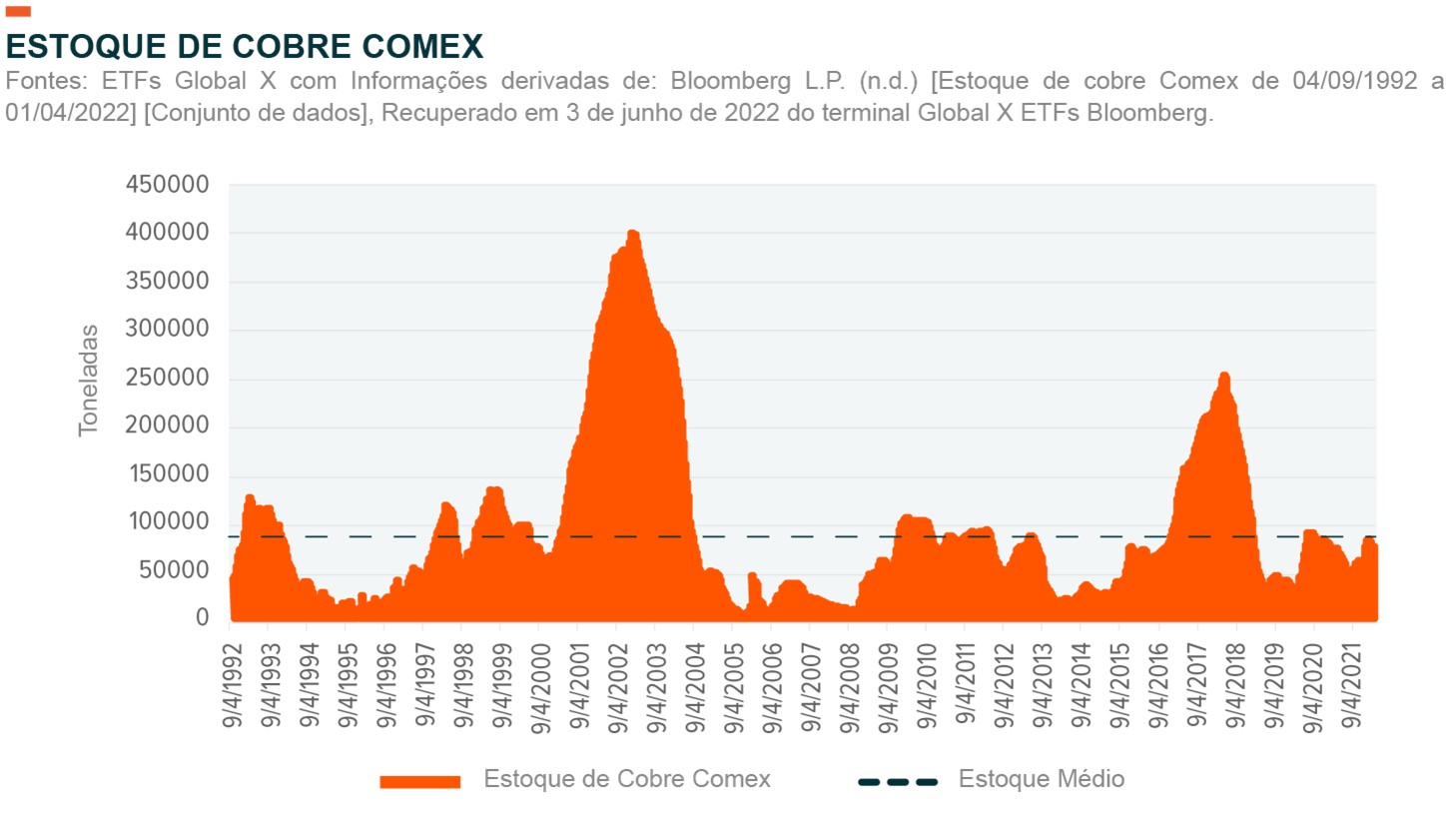

Déficit de oferta contínuo pode sustentar preços mais altos do cobre

Não se espera que o déficit de oferta de cobre em 2022 seja tão grave quanto no ano passado, mas mesmo em 2030 um déficit ainda deve persistir.4 O mercado de cobre refinado teve um déficit de 475.000 mt em 2021, mas as previsões são de que a oferta melhore em 2022.5 Ainda assim, alguns fatores podem ajudar a manter a oferta baixa e os preços do cobre altos, incluindo baixos níveis de estoque nos armazéns registrados na London Metal Exchange (LME), esforços acelerados de descarbonização vindos da China, risco político em países com maior produção de cobre, inflação chegando a altas de 40 anos e produção mais lenta no Chile, país que responde por mais de um quarto da oferta mundial de cobre.

O cobre é fundamental para a transição de energia verde

Quando os investidores contemplam metais na transição de energia renovável, lítio, cobalto, alumínio, grafite e outros metais de terras raras podem vir à mente primeiro. No entanto, o cobre é considerado um dos principais blocos de construção do material para a rede de energia renovável porque possui a mais alta condutividade de todos os metais não preciosos. Isso torna o cobre um metal ideal na fiação elétrica industrial usada para veículos elétricos e projetos de infraestrutura, pois o cobre pode transportar mais corrente elétrica do que outros metais preciosos. As principais características do cobre – condutividade, ductilidade, eficiência e reciclabilidade – tornam o cobre onipresente em energias renováveis, desde painéis solares e baterias de veículos elétricos até energia térmica e turbinas eólicas.

De acordo com estimativas, o setor de EV sozinho exigiria mais de 250% de cobre até 2030 apenas para carregar EVs, já que os EVs precisam quase quatro vezes mais cobre do que os veículos a motor de combustão interna (ICE).8 Estima-se que o mercado global de EVs, com mais de 400% de crescimento esperado até 2029, traga cerca de 40% da demanda de cobre até 2030.9 A demanda anual de cobre para instalação de energia solar fotovoltaica (PV) pode mais que dobrar de 690.000 toneladas em 2020 para 1.500.000 toneladas até 2030, quase triplicar até 2050, e crescer para representar cerca de 15% da produção de cobre em 2025, à medida que os países trabalham para alcançar suas metas de emissões zero líquidas.10

Falamos em nosso relatório do cobre de março de 2021 que o plano de “nova infraestrutura” da China e o plano do presidente Biden de impulsionar a tecnologia limpa e atualizar a infraestrutura da América aceleraram a demanda de cobre. Biden assinou a lei de infraestrutura de US$ 1 trilhão no ano passado, permitindo que o governo gaste mais de US$ 7,5 bilhões em cinco anos para ajudar a construir uma rede de estações de carregamento de veículos elétricos em todo o país.11 Os gastos com infraestrutura são fundamentais para a demanda de cobre e, até 2025, a demanda verde deverá dobrar, aproximando-se de 3 milhões de toneladas.12

Espera-se que a demanda de cobre da China supere os desafios de curto prazo

A demanda de cobre pode enfrentar ventos contrários na China atualmente com a situação fluida das medidas de bloqueio, mas uma rápida recuperação nos bens de consumo e uma demanda aprimorada de infraestrutura podem elevar a demanda chinesa de cobre acima de 2% em 2022.13 A China é o maior mercado de cobre do mundo, consumindo aproximadamente metade de toda a produção global. A longo prazo, os planos de energia renovável da China devem aumentar a demanda por cobre. Pequim (Beijing) pretende levar a capacidade total eólica e solar para 1.200 gigawatts até o final de 2030, quase dobrando o nível atual.14 O governo também quer construir uma rede limpa de US$ 300 bilhões, conectando energia verde a áreas rurais e megacidades. Este megaprojeto requer milhares de quilômetros de linhas elétricas de ultra-alta tensão e alta

condutividade e resistência à tração do cobre o tornam o metal de escolha. Além disso, boa parte do crescimento vem do mercado chinês de veículos elétricos, onde o país vendeu mais de 3 milhões de unidades em 2021, em comparação com os EUA em cerca de 600.000 unidades.15 Como o mercado chinês de veículos elétricos está crescendo rapidamente nas grandes cidades, espera-se que os veículos elétricos na China representem mais de 40% das vendas de veículos novos até 2030 e 60% até 2035.16 Os segmentos de infraestrutura e automóveis juntos, respondem por 55% das necessidades de cobre da China.17 A demanda de cobre será impactada pelo crescimento do tamanho do mercado de veículos elétricos na próxima década, especialmente na China, onde o governo está pressionando por uma transição verde em 2030.

Conclusão: Os preços do cobre podem ficar mais altos por mais tempo

2022 está provando ser um ano volátil, com a inflação atingindo máximas de várias décadas, à medida que a economia real ainda se recupera da pandemia, as políticas monetárias globais se tornam agressivas e os efeitos da invasão da Ucrânia pela Rússia se espalham pela economia. No entanto, metais básicos como o cobre se saíram bem em ambientes inflacionários como esses, dada a alta correlação do metal com a inflação, o papel que desempenha na economia tradicional e o que deve desempenhar na economia verde. Acreditamos que, com a mudança para a neutralidade de carbono, a aceleração da penetração de veículos elétricos e o investimento maciço em infraestrutura para atender às metas de mudança climática, a demanda por cobre pode persistir a longo prazo.