DeFi: O básico

A inovação tecnológica tem o hábito de desencadear movimentos disruptivos em toda a economia global. E uma das razões pelas quais acreditamos que o financiamento descentralizado, ou DeFi, tem um potencial disruptivo tão vasto é que oferece inclusão e inovação.

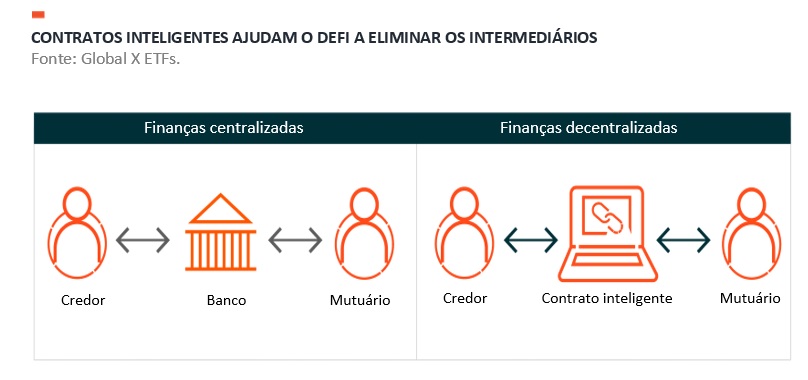

Os participantes de economias onde o sistema financeiro promove a inclusão regulamentada têm a sorte de ter acesso relativamente fácil aos mercados de capitais, poupança, empréstimos e outras funções financeiras. No entanto, o acesso financeiro é um luxo relativo e não é igual a todos, especialmente nas economias em desenvolvimento. As finanças tradicionais, vinculadas a entidades e intermediários centralizados, oferecem entradas permitidas para a inclusão financeira. A fusão de finanças e tecnologia em fintech abriu portas para novos participantes ao simplificar os aplicativos de front-end. Mas a infraestrutura subjacente da fintech ainda depende dos modelos e funções centralizados existentes.

Digite DeFi, que é projetado para resolver esses problemas. Com a ascensão de blockchains de contratos inteligentes que hospedam aplicativos programáveis, desenvolvedores criaram os aplicativos descentralizados DeFi (dapps) para fornecer uma plataforma financeira global sem permissão para usuários, por usuários. O DeFi elimina a necessidade de intermediários, como instituições financeiras, enquanto transfere energia, economia de custos e eficácia operacional para os usuários. Oferece inclusão financeira em um ecossistema transparente, seguro e eficiente.

O que saber sobre o DeFi e como ele funciona

- Como nasceu o DeFi? A inovação de contrato inteligente permitiu que os desenvolvedores trouxessem utilidade financeira para dapps dentro de blockchains de contrato inteligente.

- O que é DeFi? DeFi é um guarda-chuva financeiro descentralizado, de código aberto e de propriedade do usuário. O DeFi é um ecossistema de aplicativos que podem ser compostos, livres de intermediários financeiros tradicionais, para mercados monetários, empréstimos, gestão de ativos, canais de liquidez digital e propriedade digital.

- Quem pode participar do DeFi? O DeFi está aberto a todos. Uma chave pública derivada criptograficamente sem conhecer seu cliente (KYC) permite que usuários de todo o mundo se envolvam sem permissão em dapps DeFi. A natureza par a par da tecnologia de contabilidade distribuída facilita a troca de valor global.

- Onde está o DeFi hoje? A adoção de usuários do DeFi continua a crescer à medida que seu utilitário se expande, ajudado pelo aumento da atividade do desenvolvedor com a intenção de inovar novas maneiras de se envolver com a infraestrutura financeira.

A ascensão do DeFi

A rede Bitcoin ofereceu o primeiro vislumbre do que poderia ser o financiamento descentralizado. O Bitcoin permitiu que os usuários controlassem e trocassem valor por meio de uma rede par a par, em vez de depender de intermediários financeiros, que definiram o plano inicial para um movimento financeiro descentralizado.

Em 2013, com apenas 19 anos, o programador Vitalik Buterin publicou o whitepaper do Ethereum no qual introduziu uma nova rede de blockchain completa, Turing, de propósito geral, que permite aos desenvolvedores criar condições e aplicativos programáveis. Essencialmente, Buterin criou um sistema programável que revolucionou a forma como as pessoas pensam, criam e implantam utilitários por meio da tecnologia blockchain. Essas condições programáveis são conhecidas como contratos inteligentes, conforme discutimos em Explorar o potencial disruptivo dos contratos inteligentes.

A capacidade de compor dapps gerados por contratos inteligentes lançou um movimento de utilidade e inovação. Os aplicativos que alavancaram a tecnologia dapp com programação de dinheiro moveram a agulha para a adoção do DeFi. Esses aplicativos foram criados para melhorar o sistema financeiro, criando um modelo de propriedade do usuário que é resistente à censura e aberto a todos e, devido às características de composição do dapp, esses aplicativos podem interagir entre si. Isso criou um mundo de possibilidades e um novo paradigma financeiro.

Um dos primeiros dapps DeFi foi o MakerDao, um projeto de posição de dívida garantida (CDP). Criado por volta de 2015, o projeto permitiu que os usuários garantissem suas posições de ether (ETH) em troca de DAI, uma stablecoin atrelada ao dólar americano. Esse desenvolvimento foi significativo porque prenunciou o desenvolvimento do DeFi. Outros dapps, como Compound e Aave, introduziram plataformas descentralizadas de mercado monetário para empréstimos e empréstimos contra criptomoedas, e a Uniswap introduziu a primeira troca de ativos descentralizada bem-sucedida que depende de pools de liquidez de pares de tokens para determinar o preço, em vez de formadores de mercado como em um livro de pedidos tradicional.

Junho de 2020, popularmente conhecido como o início do “DeFi Summer”, foi outro ponto de inflexão para o DeFi. Iniciado pelo Compound, muitos projetos lançaram tokens de governança comunitária, programas de mineração de liquidez e oportunidades de agricultura de rendimento. A tokenização de projetos incentivou e atraiu usuários que buscavam rendimento na forma de juros do mutuário e/ou recompensas em token por fornecer liquidez, desencadeando ondas de novos aplicativos e usuários. Entre junho e agosto de 2020, a participação de mercado da DeFi no cenário de criptomoedas, medida pelo valor total de mercado de criptomoedas, saltou de aproximadamente 0,9% para 4,6%.1

O DeFi é uma nova abordagem para um novo sistema financeiro

Os aplicativos DeFi são onde as criptomoedas e a programação de contrato inteligente se cruzam. O DeFi fornece uma camada de aplicativo que substitui a infraestrutura financeira tradicional controlada por humanos por meio de proxies desintermediados, sem confiança e sem permissão, governados por código imutável.

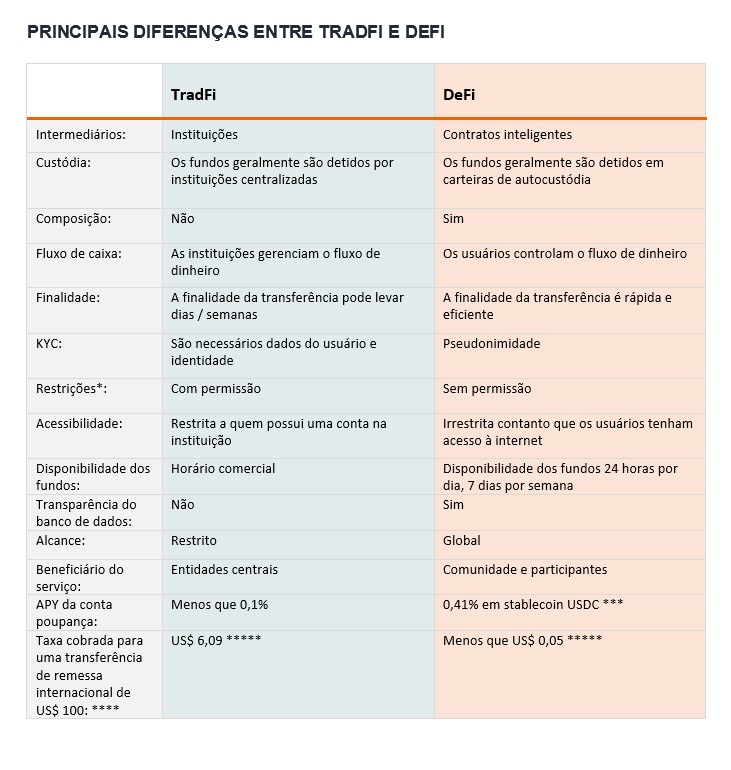

Programabilidade de dapp de contrato inteligente alimentada pela segurança, escalabilidade e transparência de um blockchain, pois a camada base permite que o DeFi exista. Em última análise, o DeFi busca democratizar as finanças tradicionais (TradFi), como mostra a tabela abaixo.

Fonte: Global ETFs com informações extraídas de: Goldeberg, M. (4 de agosto de 2022). Poupança: Qual é a taxa de juros média para contas poupança? Taxa bancária; Aave (n.d.). Mercados: o mercado de Ethereum. Acessado em 9 de agosto de 2022; Preços de remessas mundiais. (março de 2022). Uma análise das tendências no custo de Serviços de remessa: preços de remessas mundiais trimestrais. O Banco Mundial; Solana. (n.d.) Poderoso para desenvolvedores. Rápido para todos.

Nota: *As restrições referem-se ao fato que o DeFi não tem permissão, não há nenhuma parte controlando que ações podem ser executadas nem os limites de valores. ** Taxa de juros média das contas poupança em 9 de agosto de 2022. *** APY de empréstimo de USDC no protocolo Aave. Os APYs de outras moedas podem variar. **** A remessa se refere à transferência de fundo, neste caso sugerimos a transferência internacional / global de dinheiro. ***** Taxa média de 6,09% com base no Relatório Trimestral Mundial de Preços de Remessa de março de 0222. ***** Taxa de transação (gás) em certos ecossistemas de blockchains de contrato inteligentes como o Solana. Utilizando o Binance como uma rampa de acesso fiduciária para depósitos e saques. Uma rampa de acesso fiduciária refere-se à troca usada para converter criptomoedas para moeda fiduciária como USD, EUR e outras.

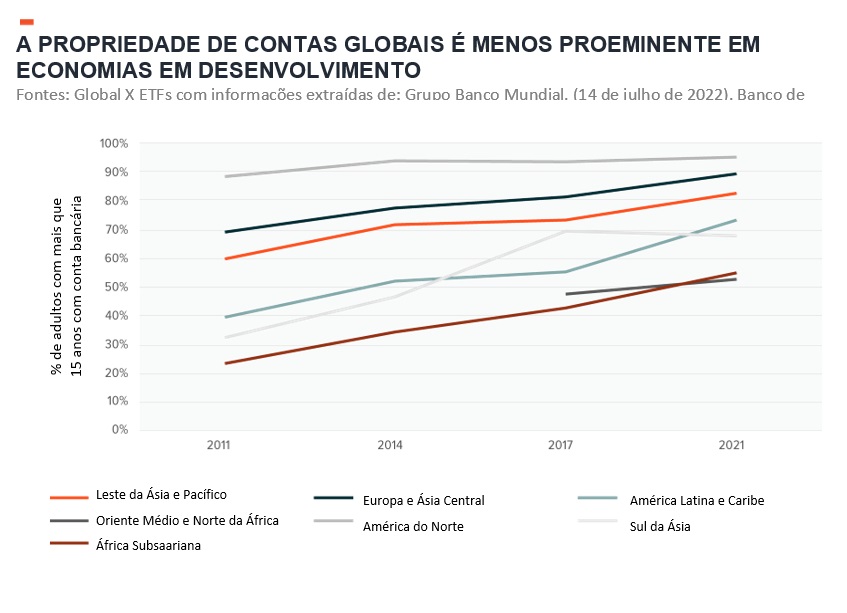

Uma medida fundamental de inclusão financeira é a propriedade da conta financeira. De acordo com o relatório Global Findex Database de 2021, 76% da população adulta do mundo tem uma conta bancária. Medido por idade, 79% dos adultos com 25 anos ou mais têm uma conta e 66% dos adultos entre 15 e 24 anos têm uma conta.2 A nosso ver, esses números revelam uma oportunidade, pois, segundo o Banco Mundial, existem cerca de 5,8 bilhões de adultos com mais de 15 anos no mundo.3 Se 24% do total da população adulta não tem conta bancária, isso significa que cerca de 1,4 bilhão de adultos não têm acesso ao sistema financeiro e, provavelmente, prosperidade financeira.

Esse déficit na propriedade de contas se torna mais agudo em economias subdesenvolvidas e em desenvolvimento, onde é comum a falta de acesso a instituições financeiras confiáveis, infraestruturas tecnológicas adequadas, sistemas de documentação adequados para os padrões do Conheça seu cliente e educação financeira. A adoção de serviços financeiros continua a aumentar nessas economias, mas o DeFi pode agilizar exponencialmente a integração de novos participantes devido à sua plataforma financeira resistente à censura, fácil de acessar e aberta a todos. Os únicos requisitos do DeFi são uma conexão com a internet e algum conhecimento da plataforma.

O alcance do DeFi se expande para além dos desbancarizados e não bancarizados. Esperamos que a adoção do DeFi continue ganhando força em economias fortes, à medida que os participantes existentes no sistema financeiro começam a reconhecer seus benefícios potenciais. Entre outros, o DeFi pode oferecer rendimentos de empréstimos mais altos porque não há uma instituição centralizada cobrando pelo serviço. Ele pode fornecer prazos de liquidação mais rápidos em remessas ao exterior. Os usuários podem obter empréstimos garantidos instantâneos a taxas variáveis, dependendo do financiamento fornecido, sem a necessidade de processos KYC, e podem acessar maior liquidez para ativos tokenizados por meio de trilhos DeFi.

De acordo com o relatório “Geography of Cryptocurrency” (Geografia da Criptomoeda) da Chainalysis, o DeFi como porcentagem da atividade total de criptomoedas variou entre 30% e 40% em todo o mundo entre julho de 2020 e junho de 2021. A atividade DeFi mais avançada ocorreu nas economias desenvolvidas. Por exemplo, o volume de transações de criptomoedas aumentou de US$ 14,4 bilhões para US$ 164 bilhões na América do Norte; um crescimento de 1.000% impulsionado pela crescente popularidade do DeFi.4 Nas economias em desenvolvimento, a utilidade básica do DeFi na forma de troca de valor ponto a ponto é responsável por grande parte da atividade. No entanto, à medida que essas economias se tornam digitalmente nativas, espera-se que mais aplicativos DeFi ganhem adoção, permitindo maior prosperidade econômica. À medida que as criptomoedas são adotadas, o DeFi pode continuar a crescer.

Qualquer um pode participar do DeFi, em ambos os lados do comércio, e colher os benefícios de sua natureza de propriedade do usuário. Os usuários são incentivados a participar dessa economia descentralizada porque os projetos podem incluir tokens de governança e incentivar os provedores de liquidez por meio do rendimento do mutuário sem taxas intermediárias substanciais. Além disso, os tokens de projeto podem permitir que os usuários invistam em suas plataformas favoritas, participem das decisões de governança da plataforma e se beneficiem de seu crescimento de valor. Em alguns casos, as taxas geradas por esses dapps são pagas a determinados provedores de liquidez, detentores de tokens ou tesourarias de projetos. Ao contrário da crença popular, certos dapps DeFi, como plataformas de empréstimo e câmbio, podem cobrar taxas e gerar receitas. Por exemplo, durante o período de sete dias a partir de 7 de julho a 14 de julho de 2022, a Uniswap gerou uma média de US$ 1.245.301 por dia em taxas totais de mutuários pagas a provedores de liquidez.5 Enquanto o espaço cresce, esperamos que a alocação de taxas melhore à medida que os fundamentos e as métricas de crescimento se moldam.

Como acontece com qualquer nova tecnologia, os investidores podem participar do crescimento do valor do projeto, mas também de sua volatilidade e riscos negativos. O DeFi tem riscos únicos que exigem modelos de gestão de risco adequados. Os dapps DeFi são sequências de código anexadas a um contrato inteligente. Se o código for escrito incorretamente ou sua engenharia apresentar falhas, são possíveis violações e mau funcionamento. Os usuários do DeFi devem estar cientes de que o código funciona conforme o esperado e devem assumir total responsabilidade por suas ações.

É importante que os usuários compreendam os riscos associados com a transparência de liquidação on-chain, arbitragem on-chain por outros participantes da rede, um possível mau funcionamento do host blockchain do dapp, hacks de protocolo, manipulações de Oracle associadas, explorações de flash loan (empréstimos instantâneos), agricultura de valor extraível máximo (MEV) e risco geral de mercado. Ao se usar o DeFi, é importante fazê-lo em projetos que foram construídos por uma equipe forte e auditados por uma empresa respeitável. Os marcos de projetos confiáveis incluem estruturas de governança adequadas, fortes fontes de liquidez, histórico de desenvolvimento bem-sucedido e mecanismos econômicos saudáveis e de distribuição de tokens/taxas.

Carteiras digitais: Acessar e interagir com o DeFi

Com a tecnologia blockchain, qualquer interação, ou seja, qualquer tipo de transferência de dados, é considerada uma transação que deve ser assinada digitalmente. O DeFi não é exceção. As interações com os dapps DeFi são como se envolver em uma transação ponto a ponto, até a taxa de transação. No DeFi, a taxa de transação é geralmente conhecida como taxa de gás, paga no ativo nativo do blockchain. Essa taxa é paga em troca do armazenamento de uma transação dentro de um bloco validado.

As interações geralmente acontecem entre um usuário e um contrato inteligente. Nesse caso, o código do contrato inteligente serve como intermediário que executa a função codificada no aplicativo com o qual os usuários se envolvem.

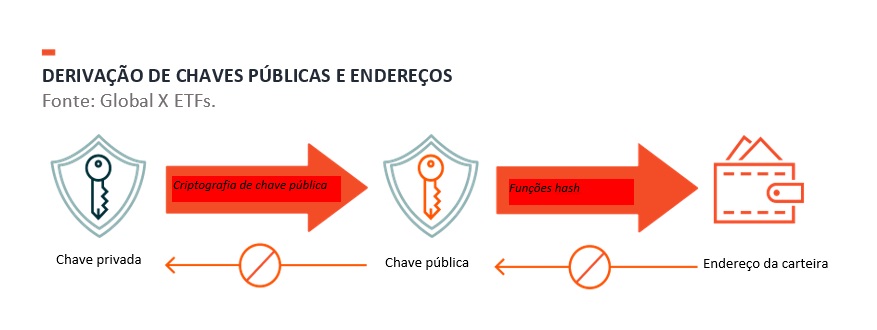

Os saldos de ativos refletem a atividade transacional sob a chave de um usuário e são armazenados no livro-razão distribuído histórico do blockchain. Os usuários possuem chaves individuais que fornecem acesso aos direitos de propriedade dos saldos dos ativos. Cada usuário tem uma chave privada atribuída pelo blockchain e uma chave pública derivada criptograficamente. A chave privada pode ser considerada a senha da conta e a chave pública o número da conta. As chaves públicas são compartilháveis, as chaves privadas não.

Os usuários conectam suas chaves aos aplicativos front-end dos dapps DeFi. Se um usuário se envolver em uma transação, ele deve ter acesso às suas chaves privadas para assinar a aprovação de transferências de saldo e/ou interações com esses contratos inteligentes. As chaves privadas geralmente são armazenadas em carteiras de criptografia vinculadas a uma chave pública. As carteiras, que variam em tipo, protegem essencialmente a chave privada que fornece acesso aos direitos do ativo. Eles são a porta de entrada para a interação criptográfica.

Assinaturas digitais são derivadas da chave privada de um usuário e das informações de transação propostas. E como as chaves públicas e os endereços são derivados de uma chave privada, a matemática avançada pode verificar se a chave privada que criou uma assinatura digital é a mesma chave privada usada para criar uma chave pública. Esse relacionamento criptográfico permite que as assinaturas digitais forneçam verificação independente da propriedade de ativos na rede.

A responsabilidade da carteira é extremamente importante, dada a natureza sem permissão do DeFi. Quem quer que tenha acesso à chave privada, tem acesso aos direitos dos ativos. No entanto, os usuários têm opções. Para alguns, as carteiras digitais de auto-custódia fornecem os atributos desejados de segurança e resistência à censura. Para outros, carteiras de entidade centralizadas fornecem os recursos necessários e facilidade de uso sem gerenciamento de chaves.

Uma terceira opção de carteira é um híbrido de fintech e DeFi. As plataformas fintech da Web 2.0 oferecem aos usuários, suporte ao cliente e design simples de experiência do usuário, que podem combinar bem com a estrutura DeFi descentralizada e de propriedade do usuário da DeFi. A abordagem híbrida oferece uma experiência de usuário mais tradicional, facilitada e protegida pelos aplicativos de contrato inteligente como a camada de infraestrutura. Também pode servir como um gateway eficaz para integrar novos usuários ao DeFi.

O crescimento do DeFi é evidente em suas áreas expandidas de utilidade

Fundamental para o amadurecimento do DeFi é que ele atrai cada vez mais talentos de desenvolvedores fortes, que veem um caminho para construir novas infraestruturas financeiras. Quanto mais recursos dedicados em DeFi, maior seu potencial de crescimento, inovação e valor. A atividade do desenvolvedor ilustra o compromisso com um projeto. Acompanhar a atividade do desenvolvedor de código aberto pelo número de eventos do GitHub que os projetos geram nos oferece um vislumbre da atividade que está sendo conduzida nos bastidores. Durante junho de 2022, as principais plataformas DeFi, incluindo Uniswap, Aave, Maker e Compound, tiveram uma média de atividade combinada de 1.395 eventos on-chain.6 Em comparação com a média de 1.140 eventos durante junho de 2020, a atividade do desenvolvedor aumentou cerca de 18% ano a ano. Isso indica tração positiva.

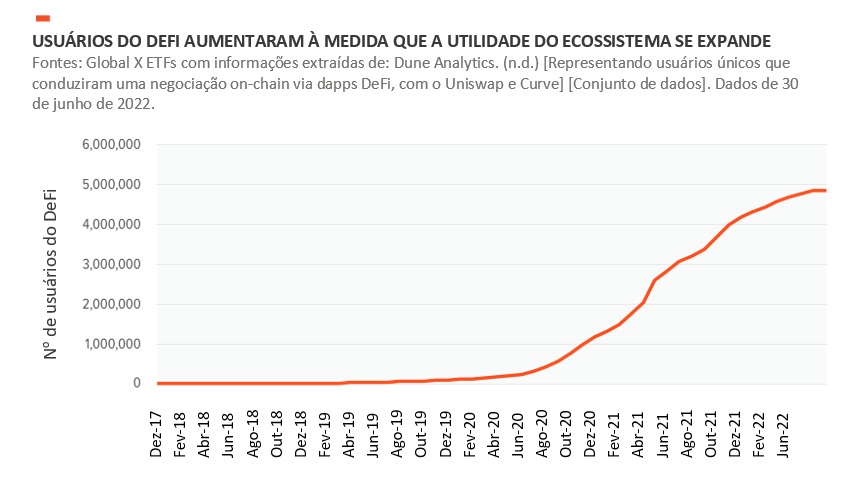

O número de endereços exclusivos envolvidos com dapps DeFi aumentou significativamente ao longo do tempo, uma validação da utilidade do DeFi e um sinal de seu potencial de crescimento, especialmente considerando a capacidade de composição e os efeitos de rede associados a esses aplicativos. Mais desenvolvedores podem levar a utilidade estendida, que geralmente atrai mais usuários e cria um ciclo de feedback positivo. Em 30 de junho de 2022, cerca de 5 milhões de usuários únicos haviam realizado uma transação on-chain por meio de trilhos DeFi, como mostra o gráfico abaixo.

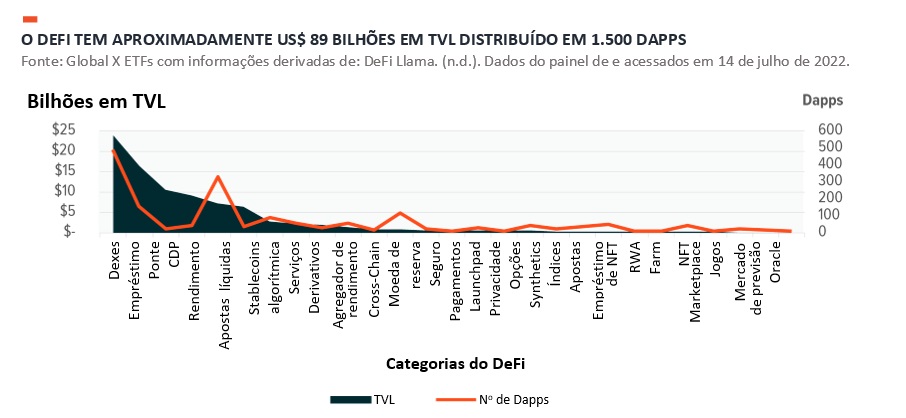

O DeFi se desenvolveu em um rico ecossistema de dapps. Atualmente, esses dapps oferecem aos usuários plataformas alternativas para usar a maioria dos principais casos de uso do setor de serviços financeiros tradicionais, incluindo: poupança, empréstimos, troca de ativos, derivativos, seguros e gestão de ativos. A maioria dos projetos e protocolos DeFi vivem em infraestrutura de blockchain pública e de código aberto e, embora o ecossistema não se limite aos projetos no gráfico abaixo, esses são os mais proeminentes e valiosos até o momento com base na adoção do usuário e na atividade econômica.

Esses projetos, que acumularam grandes quantidades de usuários, podem ser avaliados pelo valor monetário total bloqueado (TVL) dentro deles. O TVL é uma importante métrica DeFi porque fornece informações sobre o valor monetário depositado nos aplicativos de contrato inteligente e serve como um indicador confiável de sentimento e crescimento. Bloquear ativos dentro de protocolos pode indicar crescimento, utilidade e convicção do usuário no ecossistema, dependendo da aderência do projeto e dos incentivos oferecidos para atrair usuários.

Hoje, os projetos DeFi são distribuídos nas principais blockchains de contratos inteligentes. Os desenvolvedores aproveitaram a capacidade de composição de dapps e blockchains de uso geral para construir esses ecossistemas. Como a primeira cadeia de contratos inteligentes a comercializar, o Ethereum hospeda cerca de 60% do TVL da DeFi. No entanto, plataformas como Solana e Avalanche, que oferecem escalabilidade, alto rendimento e baixos custos de transação, continuam ganhando participação de mercado e atraem atividades.

DeFi abrindo caminho para adoção e inovação mais ampla de ativos digitais

O DeFi está em seu início e acreditamos que o poder dos dapps DeFi hospedados em blockchains de contratos inteligentes tem um potencial disruptivo significativo em serviços financeiros tradicionais, muitas vezes de adaptação lenta, incluindo empréstimos e pagamentos, seguros, resseguros, corretagem de seguros, investimentos e câmbio. A atividade do desenvolvedor continua a crescer, levando a novos conceitos que podem revolucionar a forma como o mundo se envolve com infraestruturas financeiras. À medida que o DeFi amplia seu alcance e os usuários adotam sua natureza descentralizada e inclusiva, esperamos que facilite uma adoção e integração mais amplas de criptomoedas na economia global.