Mapeando a nuvem: Uma olhada nos segmentos que impulsionam o crescimento

No mundo de hoje, onde uma infraestrutura digital robusta e acordos de trabalho remoto são vitais, ouvimos cada vez mais sobre a importância da nuvem – o espaço virtual onde os aplicativos de software são executados, os dados residem e a computação ocorre.

Os serviços de algumas empresas podem vir imediatamente à mente ao discutir sobre a nuvem: O AWS da Amazon, Azure da Microsoft e Google Cloud da Alphabet. Eles fazem parte do segmento de nuvem pública de infraestrutura como serviço (IaaS) que oferece aos clientes ambientes de TI escaláveis e dinâmicos. Seu surgimento reflete uma mudança do paradigma de computação localizada do passado, onde indivíduos e empresas executavam software em computadores desktop e armazenavam dados em servidores locais.

No entanto, o setor de computação em nuvem vai muito além dos provedores de nuvem IaaS de marca. As empresas de software como serviço (SaaS) e plataforma como serviço (PaaS) constroem seus produtos com base na infraestrutura de nuvem e fornecem soluções em determinadas verticais. Esses produtos podem variar de software de RH ou CRM a soluções projetadas especificamente para provedores de assistência médica. Essas empresas tendem a ser nativas da nuvem, desenvolvidas desde o início para oferecer seus serviços a qualquer dispositivo com conexão à Internet.

Na parte a seguir, exploramos os segmentos distintos do ecossistema de nuvem, identificando algumas das principais tendências e racionais de investimento que são relevantes para os investidores de tecnologia de hoje.

Nuvens públicas chovem no desfile de TI física

Provedores de serviços de nuvem pública ou hiperescaladores, oferecem armazenamento e processamento de dados sob demanda. Esses serviços são centralizados em data centers compartilhados e acessados via internet. No modelo de negócios IaaS, empresas e indivíduos normalmente pagam aos provedores de nuvem de forma recorrente, com custos determinados pelos serviços contratados e pelo volume de uso.

Recentemente, o crescimento dos hiperescaladores ultrapassou o de outros segmentos de nuvem: O Gartner estima que as receitas baseadas em IaaS cresceram 27,5% em 2019, à frente dos segmentos PaaS (21,8%) e SaaS (18,5%).1 As previsões preveem uma trajetória de crescimento semelhante, com receitas de IaaS atingindo US$ 76 bilhões até 2022, acima dos US$ 39 bilhões em 2019, representando um CAGR de 25,3%.2 O que impulsiona esse crescimento? Os ambientes tradicionais de TI no local exigem manutenção cara e experiência para gerenciar. A integração das tecnologias que compõem essa infraestrutura também apresenta desafios significativos.

As empresas de IaaS abordam esses pontos problemáticos tirando o gerenciamento de recursos de TI das mãos dos clientes. Escritórios de advocacia, hospitais e outros clientes corporativos sem experiência em TI ficam mais do que felizes em transferir essas funções para provedores de IaaS. Para eles, isso significa custos de TI previsíveis, muito menos processos para gerenciar e infraestrutura de tecnologia mais confiável e prontamente acessível.

A infraestrutura de hiperescala pode envolver sistemas legados como servidores locais, coexistir com outras nuvens públicas ou privadas no que é chamado de nuvem híbrida e servir como infraestrutura fundamental para uma infinidade de aplicativos de nuvem SaaS. Esse dinamismo expande o alcance dos provedores de nuvem. Em uma pesquisa de 2019 com 800 empresas, 85% empregaram soluções de nuvem pública.3

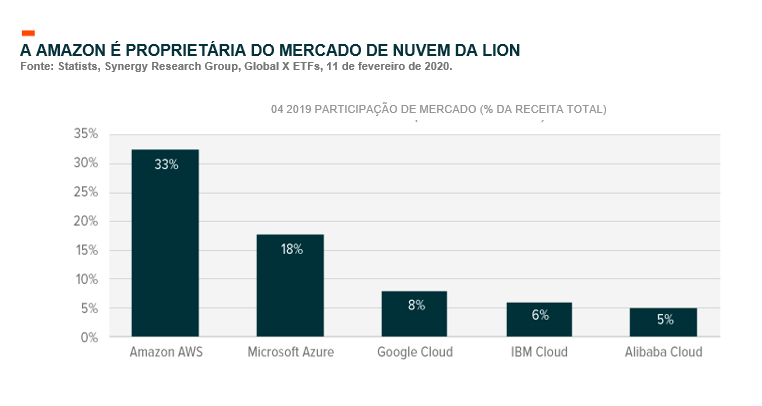

Classificados por participação de mercado, os principais atores do segmento são AWS da Amazon (33%), Azure da Microsoft (18%), Google Cloud da Alphabet (8%) e IBM Cloud (6%).4 Esses provedores de nuvem representam algumas das maiores empresas do mundo por valor de mercado e receita geral. Nenhuma começou como empresa de nuvem, mas cada uma reconheceu a oportunidade de crescimento apresentada pela mudança estrutural em direção à infraestrutura de TI externa e alavancou seus recursos e experiência significativos para criar ofertas de nuvem.

Outros hiperescaladores também investiram em seus segmentos de nuvem pública para levá-los à escala como opções viáveis de infraestrutura de nuvem. Em 2018, o CapEx combinado de data center dos principais hiperescaladores atingiu um recorde de US$ 128 bilhões.8 E, nos últimos dois anos, essas mesmas empresas fizeram aquisições significativas com o objetivo de reduzir a participação de mercado da AWS. No ano passado, a IBM adquiriu a RedHat, desenvolvedora líder de software em nuvem corporativa, por US$ 35 bilhões, enquanto o Google gastou US$ 250 milhões na empresa de armazenamento em nuvem Elastifile.9,10

Além das aquisições projetadas para aprofundar suas ofertas, os hiperescaladores adicionaram empresas de migração de nuvem aos seus portfólios para facilitar a adoção de suas respectivas plataformas. O Google comprou a empresa de migração de mainframe para nuvem Cornerstone Technology em fevereiro passado e em outubro passado, a Microsoft adquiriu a Movere para simplificar a migração de aplicativos e infraestrutura para o Azure.11,12

Embora os esforços pioneiros da Amazon lhes dêem uma vantagem inicial, direcionar um foco estratégico na infraestrutura de nuvem também valeu a pena para outros hiperescaladores. O trimestre fiscal mais recente da Microsoft viu as receitas do Azure crescerem 27% ano a ano (YoY) para US$ 12,5 bilhões no período, representando quase 34% das receitas totais da Microsoft.13 O Google também se mostra promissor, relatando que a receita da nuvem cresceu 53% A/A para US$ 2,6 bilhões no último trimestre.14 Considerando o foco em várias nuvens do Google e que as cargas de trabalho na nuvem devem crescer 20% nos próximos três anos, há um terreno intocado para eles apostarem.15

Esperamos que o segmento de IaaS seja um campo de batalha para hiperescaladores nos próximos anos. As aquisições e contratações estratégicas devem continuar aumentando, à medida que essas empresas buscam expandir e diferenciar suas ofertas e atrair novos negócios. Grandes contratos, como o recente acordo de US$ 10 bilhões da Microsoft para fornecer serviços em nuvem ao Pentágono, devem distribuir receitas entre os principais provedores e promover a concorrência.16 E a crescente demanda por ambientes multinuvem em diferentes provedores provavelmente dará base àqueles com bases de clientes menos estabelecidas.

Em nossa opinião, a exposição em hiperescala pode servir como um componente valioso de crescimento nas carteiras dos investidores, à medida que os provedores ampliam ainda mais suas operações. Ao mesmo tempo, no entanto, muitos dos principais provedores de IaaS obtêm a maior parte de suas receitas de outras fontes, como comércio eletrônico, publicidade e sistemas operacionais. Portanto, enquanto o IaaS fornece a espinha dorsal do ecossistema de computação em nuvem, acreditamos que outros segmentos oferecem maior pureza ao tema de computação em nuvem, ao mesmo tempo em que apresentam modelos de negócios e perspectivas de crescimento igualmente atraentes.

SaaS só está começando

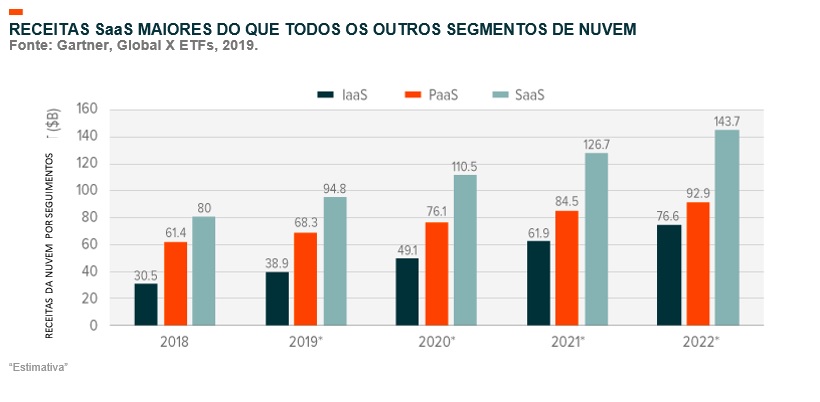

O Software-as-a-Service gera mais receita do que qualquer outro segmento de nuvem. Em 2019, as receitas combinadas de SaaS totalizaram US$ 94,8 bilhões, à frente de PaaS (US$ 61,4 bilhões), IaaS (US$ 38,9 bilhões) e outros segmentos de nuvem (US$ 10,5 bilhões).17 As receitas de SaaS devem continuar a ofuscar outros segmentos de nuvem no curto e longo prazo – até 2022, espera-se que atinjam US$ 144 bilhões.18 Adicionando credibilidade ao SaaS, mantendo sua participação de receita significativa, a Cisco espera que, até 2021, 75% de todas as cargas de trabalho em nuvem e instâncias de computação venham de aplicativos SaaS, contra 16% para IaaS e 9% para PaaS.19

As estruturas de custos das empresas SaaS são em grande parte fixas: elas desenvolvem software e o vendem para o maior número possível de clientes com custos incrementais pequenos e previsíveis. As parcerias com hiperescaladores contribuem parcialmente para isso, predefinindo as despesas de infraestrutura de back-end – a Salesforce, por exemplo, recrutou a AWS como seu principal provedor de nuvem pública em um contrato de US$ 400 milhões por 4 anos.22 Essas características permitem uma expansão significativa da margem de lucro à medida que as empresas de SaaS adicionam mais clientes e vendem recursos adicionais.

Em 2019, a margem bruta média para empresas públicas de SaaS foi de 72%, acima dos 68% em 2014.23 Embora os índices de custo de aquisição de clientes (CAC) tenham subido devido ao aumento da saturação e penetração do mercado – em 2018, US$ 1 da nova receita recorrente anual (ARR) custou uma média de US$ 1,14 versus US$ 1,11 em 2017 – o crescimento orgânico do ARR supera em muito o aumento do CAC.24,25 Incluindo novos clientes, upsells e expansões, o ARR orgânico cresceu 36% A/A em 2018.26 Simplificando, as empresas de SaaS estão atraindo novos clientes, retendo clientes existentes e vendendo serviços expandidos, com todas essas coisas suportando margens de lucro mais altas.

Horizontal Solutions Push Broad Shift to SaaS

Os aplicativos SaaS oferecem soluções e aprimoramentos simplificados em vários níveis das operações de negócios das organizações e na maioria das verticais do setor. Os aplicativos SaaS arquitetados horizontalmente atendem a funções específicas para empresas de todos os setores. Eles podem incluir software para planejamento de recursos empresariais (ERP), gerenciamento de relacionamento com o cliente (CRM), conformidade, RH e segurança cibernética.

O modelo de negócios SaaS horizontal está maduro e as empresas que desenvolvem esses aplicativos tendem a ser grandes empresas. Sua escala e nível de integração significam que muitos também se enquadram no nível de PaaS, onde desenvolvedores externos podem desenvolver e/ou oferecer software na plataforma para complementar a oferta principal de SaaS.

O Salesforce CRM é um exemplo de empresa que hospeda aplicativos SaaS arquitetados horizontalmente. A empresa começou como uma solução baseada na web para gerenciamento de relacionamento com o cliente e hoje oferece um conjunto completo de aplicativos corporativos focados na otimização de negócios. Algumas dessas aplicações são fruto de desenvolvimento interno – Salesforce Einstein, por exemplo. Embora muitos tenham entrado por meio de fusões e aquisições, como a recente aquisição da Tableau, líder em visualização de dados. Além disso, a evolução da Salesforce ilustra como essas empresas podem evoluir para plataformas de grande escala. Muitos dos aplicativos oferecidos no AppExchange, o mercado de software empresarial da Salesforce, vêm de desenvolvedores de terceiros que os criaram nas plataformas de desenvolvimento Salesforce Lightning ou Heroku.27

Os gastos com SaaS aumentaram nos últimos anos, tanto em geral quanto em segmentos específicos – 81% das empresas esperam aumentar mais os gastos com SaaS em 2020.28 Esperamos que esse gasto aumente em muitos departamentos, beneficiando empresas SaaS horizontais na maioria das categorias. Observando o gráfico abaixo, esperamos força nas empresas que oferecem software com foco em ERP, finanças e gestão de gastos, vendas e inteligência de negócios. Posto isto, o crescimento futuro não é garantia e os investidores devem permanecer cientes dos potenciais riscos e fatores que podem limitar as perspectivas de crescimento.

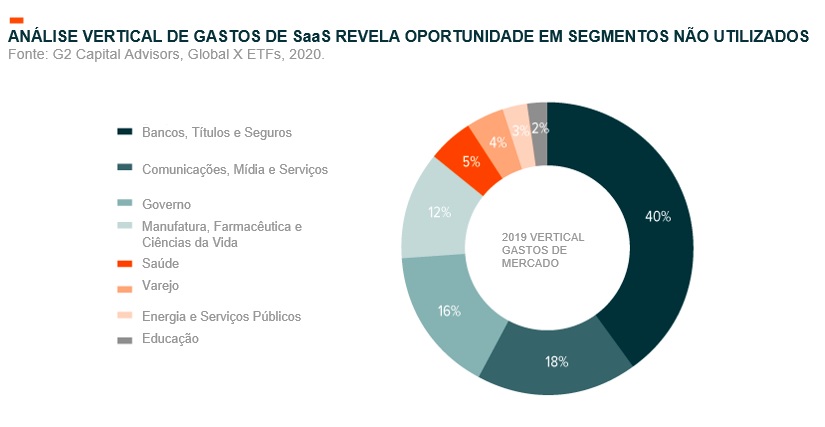

Soluções integradas verticalmente oferecem crescimento em estágio inicial

Os aplicativos arquitetados verticalmente, por outro lado, oferecem serviços mais amplos que atendem a setores específicos. As empresas neste espaço tendem a estar mais adiantadas em seus ciclos de vida e podem consistir naquelas que desenvolvem aplicativos orientados à saúde projetados especificamente para médicos, plataformas de educação criadas para faculdades e universidades ou software de gerenciamento de propriedades que atendem ao setor imobiliário.

Para os investidores, as empresas verticais de SaaS podem oferecer exposição a oportunidades de crescimento em estágio inicial, enquanto ainda se beneficiam da exposição ao modelo de negócios SaaS. No gráfico abaixo, podemos ver que a demanda por aplicativos SaaS verticais abrange a maioria dos setores.

A partir de agora, há um número limitado de empresas SaaS verticais de capital aberto. No entanto, o agregador de revisão de software G2 listou mais de 34.000 produtos SaaS em 745 categorias verticais de SaaS em 2018.31 Esperamos um aumento de IPOs verticais de SaaS nos próximos anos, expandindo a amplitude da exposição baseada em software para setores e subcategorias mais granulares.

Olhando para o futuro, haverá vencedores e perdedores em todos os segmentos à medida que o mercado amadurece. Esperamos que isso seja especialmente verdadeiro nas categorias SaaS horizontais mais estabelecidas, onde há vários atores competindo por participação de mercado. O aumento da atividade de fusões e aquisições também deve continuar, à medida que as empresas buscam diversificar ainda mais suas ofertas e bases de clientes. Essa tendência consolidará alguns segmentos e deverá amortecer o impacto da supersaturação. No geral, vemos o SaaS como um segmento de tecnologia atraente que oferece aos investidores oportunidades de crescimento e exposição a fluxos de receita estáveis. Mas, como acontece com qualquer investimento, o aumento da adoção e maturação podem limitar as perspectivas de crescimento futuro.

Computação em nuvem em nosso mundo em rápida evolução

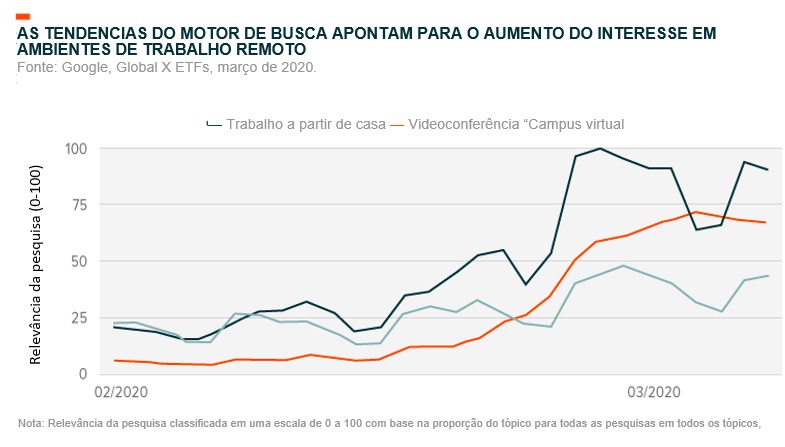

A pandemia da COVID-19 e seu impacto disruptivo nas economias, sociedades e indústrias em todo o mundo estão colocando uma nova ênfase nas soluções baseadas em nuvem. Muitos governos fecharam negócios não essenciais e incentivaram os trabalhadores a trabalhar em casa, se possível. Para muitos, a infraestrutura em nuvem e o software como serviço possibilitam que funções críticas de negócios funcionem normalmente. Exigindo apenas um computador e uma conexão com a internet, os funcionários podem usar os mesmos aplicativos que usariam no escritório, acessar arquivos armazenados nos servidores de suas empresas e colaborar com seus colegas por meio de ambientes virtuais de trabalho.

À medida que o mundo se recupera, aprende e se adapta a essa crise, esperamos que as empresas e seus funcionários coloquem uma ênfase ainda maior na migração para soluções baseadas em nuvem. A flexibilidade de trabalhar no escritório, em casa ou em trânsito é agora uma peça-chave das operações de negócios e do planejamento de continuidade.

Conclusão

A migração para infraestrutura e software baseados em nuvem oferece às empresas maior flexibilidade, previsibilidade e escala. O poder transformador das soluções baseadas em nuvem enraíza as empresas que oferecem esses serviços nas operações de negócios de seus clientes, aumenta a produtividade e controla os custos. Apesar desses recursos, o mundo dos negócios ainda precisa adotar totalmente a computação em nuvem. Ainda existem oportunidades em todos os setores e dentro das organizações para alavancar ainda mais as soluções SaaS e IaaS. E com o aumento da demanda por ambientes de trabalho virtuais, é provável que essa adoção acelere nos próximos anos, alimentando ainda mais todo o ecossistema.