O que esperar após a 20ª Convenção do Partido da China

O 20ª Convenção Nacional do Partido Comunista da China (CPC) foi aberto em Pequim em 16 de outubro de 2022, e o evento de uma semana encerrou com a entrada do Presidente Xi Jinping em seu terceiro mandato. No geral, o relatório do Presidente Xi está de acordo com as orientações políticas que vimos da China nos últimos anos, destacando o desenvolvimento como a principal prioridade do Partido. Nesta nota, examinamos as principais mensagens do relatório político de Xi e suas potenciais implicações para a política Covid-19 da China e as perspectivas para vários setores.

Principais conclusões

- O relatório político do Presidente Xi para a 20ª Convenção Nacional expôs a visão e ideologias de longo prazo do Partido Comunista Chinês, que sustentam que o desenvolvimento continua sendo uma prioridade máxima a longo prazo. Pensamos que a vontade de estabelecer metas de crescimento a longo prazo é um sinal positivo de que esta geração de líderes continua a se concentrar no crescimento.

- Embora não houvesse sinais de desvios da política de Covid-zero da China na 20ª Convenção do Partido, muita coisa mudou com as 20 medidas para otimizar a política de prevenção e controle da pandemia e os protestos que pediam a reabertura. A reabertura total levará tempo, mas novos sinais apontam para que aconteça mais rápido do que o inicialmente esperado.

- Finalmente, de uma perspectiva setorial, esperamos políticas mais concretas nos próximos trimestres, mas esperamos que a maioria dos setores se beneficie do maior foco da China em desenvolvimento, segurança e autossuficiência.

O desenvolvimento econômico continua sendo a principal prioridade do partido

Com inúmeras incertezas globais e domésticas este ano, o discurso do presidente Xi proferido na abertura da Convenção do Partido foi recebido com muita expectativa. No entanto, os observadores que procuram pistas sobre a futura direção política da China podem ter ficado desapontados. O principal a notar é que o discurso de Xi na Convenção do Partido foi um “relatório político”, entregue uma vez a cada cinco anos, que se concentra nas ideologias e metas de longo prazo do Partido Comunista Chinês. Em contraste, muitos esperavam um “relatório de trabalho” que abordasse os desafios de curto prazo da China e fornecesse soluções para o futuro.

A distinção é importante. Embora os relatórios de trabalho também incluam sinalização política, eles são mais direcionados em sua resposta a políticas e objetivos específicos e são mais orientados para os desafios atuais. Com esse contexto em mente, faz sentido que os eventos atuais, como a crise imobiliária e as políticas futuras para COVID, possam não ter sido abordados diretamente. Ainda assim, a retórica aponta para uma ampla direção de pensamento a partir da qual podemos inferir resultados potenciais.

No geral, o relatório de Xi foi consistente com a direção política que vimos da China nos últimos anos. O desenvolvimento continua sendo uma prioridade máxima para o Partido, promovido sob o tema da “modernização ao estilo chinês”. Xi pediu ao Partido que supere o “desenvolvimento desequilibrado e inadequado” em todo o país para melhor atender às “necessidades do povo por uma vida melhor”. Vemos isso intimamente relacionado ao foco da China na ‘Prosperidade Comum’ e esperamos que o Partido elabore mais sobre essa ideia em futuras reuniões de política.

Intimamente alinhadas ao desenvolvimento estão as metas implícitas de crescimento de longo prazo, que parecem permanecer intactas. Xi destacou a importância de um crescimento mais inclusivo e de alta qualidade, em vez de focar nas metas de crescimento do PIB. No entanto, ele também reconheceu que é necessária uma taxa de crescimento razoável, mantendo a meta de longo prazo de que, até 2035, o PIB per capita da China atinja o de um “país desenvolvido de nível médio”. A análise inicial sugere que, para atingir essa meta, a China precisará apresentar uma taxa média de crescimento anual de cerca de 4,7% em 2021-2035.1 No entanto, dados os ventos estruturais contrários em andamento, como o setor imobiliário em declínio, o envelhecimento da população e as tensões geopolíticas, os formuladores de políticas pode precisar adotar uma postura de política mais pró-crescimento nos próximos anos. Ainda assim, vemos a disposição de estabelecer metas de crescimento de longo prazo como um sinal positivo de que esta geração de líderes continuará tendo o crescimento entre suas principais prioridades.

Em outros lugares, a segurança e a autossuficiência tornaram-se cada vez mais importantes, mas não substituem as metas de desenvolvimento. As principais áreas de foco incluem alimentos, energia e segurança da cadeia de suprimentos, enquanto outras áreas, como dados, infraestrutura, finanças e cultura, também foram reconhecidas.

Finalmente, em termos de ideologia, os investidores podem expressar preocupações sobre a concentração da tomada de decisão. Depois que Xi iniciou seu terceiro mandato e promoveu quatro novos membros ao Comitê Permanente do Politburo (PSC) de sete lugares, o PSC agora tem uma proporção maior de protegidos de Xi. Essa configuração levanta questões sobre os freios e contrapesos em vigor e os riscos potenciais de erros de política. Alternativamente, poderia trazer solidariedade ao mais alto nível e permitir uma execução de políticas mais eficaz e reformas mais ousadas. Monitoraremos de perto as próximas sessões políticas com o PSC para determinar a capacidade do comitê de definir políticas futuras.

À medida que a flexibilização gradual ocorre, mudanças nas mensagens começam a aparecer

Acontecimentos políticos importantes, um inverno frio propício a infecções e os movimentos de massa do Ano Novo Chinês nos levam a acreditar que a reabertura será um processo gradual que dificilmente culminará antes do segundo semestre de 2023. Os principais eventos incluem a Conferência Central de Trabalho Econômico em dezembro de 2022 e a Convenção Nacional do Povo em março de 2023. Logo após a Convenção do Partido, parecia improvável que o Partido mudasse drasticamente suas mensagens de zero COVID. Isso está começando a mudar após uma série de protestos no final de novembro, quando o governo começa a usar cada vez menos termos como “COVID zero dinâmico (dongtai qingling)”. A discussão sobre como as variantes mais recentes da COVID são muito menos letais também está sendo cada vez mais tolerada.

Imediatamente após o 20ª Convenção do Partido, houve os primeiros sinais de uma reabertura gradual:

- Uma reabertura mais rápida do que o esperado de Hong Kong;

- Pela primeira vez em quase três anos, o governo chinês retoma os vistos eletrônicos e as viagens em grupo para turistas do continente a Macau;

- Retomada da Maratona de Pequim em 6 de novembro, após cancelamento nos últimos dois anos; e

- As companhias aéreas chinesas anunciaram em meados de outubro que aumentarão os voos internacionais nos próximos dois meses.

Após a Convenção do Partido, surgiram ainda mais sinais:

- As 20 medidas para otimizar a política de COVID zero reduziram os tempos de quarentena, os requisitos de teste e eliminaram o mecanismo de interrupção para voos de entrada;

- A mídia estatal e os documentos do governo parecem evitar o termo “COVID-zero dinâmico”

- No início de dezembro, uma série de anúncios dos governos locais tornou os requisitos de teste e quarentena muito menos rigorosos.

- Os anúncios dos governos locais foram logo seguidos pelo anúncio do governo central de 10 novas regras de COVID, que pedem mais flexibilização das restrições.

À medida que esses sinais continuam a aparecer, esperamos ver mais progresso em direção a um relaxamento gradual nos próximos dois trimestres, em vez de uma mudança repentina da noite para o dia, especialmente porque o foco permanece na construção de infraestrutura de saúde relacionada à COVID e no aumento das vacinações. Enquanto esse relaxamento ocorre, a mudança gradual nas mensagens pode continuar, com mais ênfase em como as variantes mais recentes são menos perigosas.

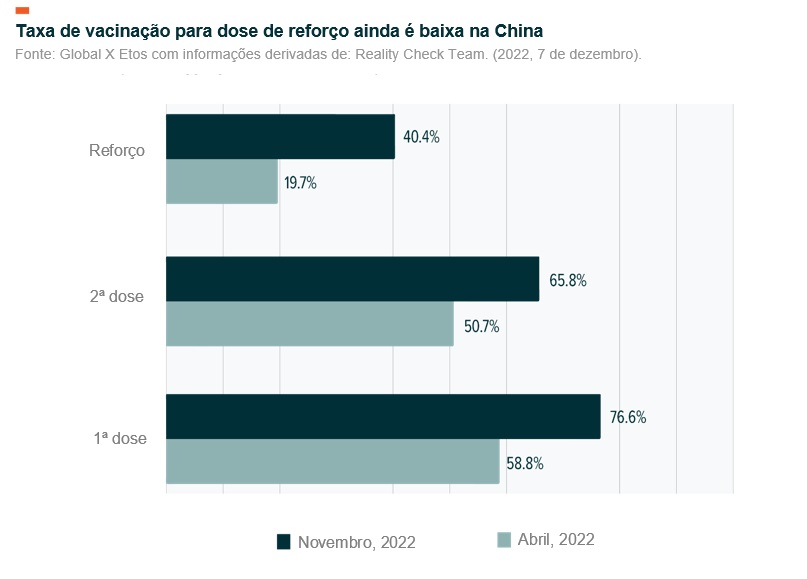

Um pré-requisito para a reabertura da China é uma vacinação de reforço mais eficaz para atingir a massa crítica contra a variante predominante. No entanto, as taxas de vacinação, especialmente as doses de reforço, permanecem baixas na população, principalmente para os idosos. A diminuição da imunidade após vários meses significa que é necessário um reforço para que a população mantenha sua defesa contra a pandemia.

No entanto, a comunicação de novas vacinas e tratamentos para Covid-19 mostra alguma promessa. Até o momento, quatro vacinas Covid-19 receberam aprovações de mercado na China como regime de vacinação primária, enquanto outras três receberam aprovações de uso emergencial. Sete vacinas candidatas de mRNA estão em teste clínico na China, com a vacina de mRNA do CSPC Pharmaceutical Group parecendo ser a candidata mais promissora. Em termos de medicamentos de tratamento, a Administração Nacional de Produtos Médicos da China (NMPA) emitiu aprovação condicional para a pílula ‘Paxlovid’ da Pfizer e ‘Azvudine’ da Henan Genuine Biotech para certos pacientes adultos. O coquetel de anticorpos neutralizantes da Covid-19 da Brii Biosciences também foi aprovado como uma terapia de anticorpos.

Perspectivas e últimas notícias para o setor após a Convenção do Partido

A tecnologia da informação avança em direção à inovação e autoconfiança

O relatório político do Presidente Xi menciona a contínua busca da China pela autoconfiança tecnológica. Já vimos várias rodadas de apoio político exigindo maior localização em toda a cadeia de fornecimento de hardware e indústria de software. Mais especificamente para software, ainda há uma lacuna nas capacidades tecnológicas e estabilidade de desempenho de software entre fornecedores nacionais e estrangeiros em subsetores como software básico (sistemas operacionais, middleware e bancos de dados), software industrial, planejamento de recursos empresariais (ERP) high-end, etc. Entretanto, as empresas de software nacionais investiram muito em talentos na última década para melhorar suas capacidades de pesquisa e desenvolvimento (P&D).

A tecnologia e os produtos estão iterando a uma velocidade sem precedentes. Com maior ênfase na auto-suficiência, esperamos uma substituição acelerada para produtos de software nacionais, começando pelas instituições governamentais, depois para as empresas estatais e, finalmente, para outras empresas. Olhando para além dos desafios macroeconômicos de curto prazo que dificultam os orçamentos de TI do governo e das empresas, esperamos que uma proporção crescente dos gastos com software de toda a nação digitalize continuamente e melhore a eficiência operacional.

Ao longo do discurso de Xi, a segurança nacional foi enfatizada em partes dedicadas e separadas. Com a economia chinesa passando por uma transformação digital acelerada, a segurança cibernética provavelmente continuará a ser um dos setores de software mais estrategicamente críticos para ajudar a proteger os ativos digitais contra ataques. Já foram liberadas diretrizes regulamentares mais granulares, tais como o MLPS 2.0 (Multi-Level Protection Scheme). O esquema classifica os riscos de segurança da informação em cinco níveis que vão desde ameaças aos interesses individuais até ameaças à segurança nacional, e exige que as empresas e os governos locais invistam em tecnologia/produtos relevantes. À medida que as tecnologias de cibersegurança evoluem em ritmo acelerado, é provável que os principais atores do setor continuem investindo no desenvolvimento de tecnologias de ponta.

O relatório de Xi para a Convenção do Partido não menciona quase nada sobre as empresas de Internet, e esperamos que a maioria dos regulamentos no setor pesado seja largamente deixada para trás. A ênfase no “crescimento de alta qualidade” para a economia chinesa deve significar concorrência leal para todas as plataformas da Internet e potencialmente um maior foco na rentabilidade em vez de crescimento a qualquer custo.

Baterias e energia limpa provavelmente continuarão a se beneficiar de políticas favoráveis

Após a Convenção do Partido, não esperamos riscos políticos para o setor de baterias e energia limpa em toda a indústria. As metas de desenvolvimento para os próximos cinco anos mencionam crescimento de alta qualidade, avanços na independência tecnológica e maior abertura para assegurar as cadeias de abastecimento no mercado global. A China tem repetidamente enfatizado a importância da fabricação de alta tecnologia, incluindo a cadeia de valor do veículo elétrico (EV) e a transição de energia através da energia eólica e solar para alcançar a neutralidade de carbono. Acreditamos, portanto, que as baterias e a energia limpa continuarão a ser beneficiários de políticas favoráveis a médio e longo prazos.

De fato, a China tornou-se o maior mercado para baterias e energia solar em termos de demanda e produção, dominando muitos segmentos da cadeia de fornecimento, tais como ânodos, separadores, polissilícios, wafers, células, etc. A China construiu vantagens competitivas em tecnologia de bateria e energia limpa, custo e escala de produção. As remessas de baterias fabricadas na China provavelmente aumentarão graças à aceleração da penetração de VEs com modelos de carros mais populares e tendências políticas. Os principais fabricantes de baterias consolidam sua competitividade entrando nas cadeias de suprimentos das montadoras globais e expandindo a produção local no exterior. O negócio de armazenamento de energia testemunhou um rápido crescimento este ano em meio à aceleração da energia limpa na Europa após a recente crise de energia. A demanda de energia e baterias de armazenamento de energia permanece sólida até 2023.

A demanda solar e eólica também está crescendo rapidamente, apesar dos aumentos nos custos das matérias-primas. É provável que as instalações solares domésticas excedam pelo menos 75 GW até o final do ano, enquanto os projetos D/G residenciais e comerciais são as principais fontes de demanda para melhor lucratividade.2 Esperamos que a demanda de projetos de fazendas solares de grande escala aumente no próximo ano em que a escassez de polissilício diminui.

As metas de produção passam da escala para o refinamento

A fabricação continua sendo um dos principais segmentos na China, com o país em primeiro lugar no mundo em termos de escala de produção e valor dos bens comercializados. No último relatório da Convenção do Partido, a direção-chave relevante do crescimento foi centrada em torno da inovação e da segurança da cadeia de abastecimento. Em linha com o desejo de um melhor desenvolvimento nacional, a China quer elevar seus padrões de produção, passando gradualmente da fabricação em larga escala para a fabricação avançada.

A inovação contínua é a chave para a fabricação avançada, que precisa ocorrer em nível corporativo. O termo “pequenos gigantes” foi introduzido pela primeira vez em 2018 e classificado em 2021 como pequenas e médias empresas (PMEs) especializadas, sofisticadas, diferenciadas e inovadoras. Desde setembro de 2022, existem 8.997 empresas em todo o universo dos “Pequenos Gigantes”.3 Muitas dessas empresas foram selecionadas pelas autoridades chinesas e parecem ser estrategicamente importantes para a China em termos de sustentabilidade de seu crescimento e segurança nacional. A essas entidades corporativas são oferecidos vários incentivos políticos, incluindo incentivos fiscais, estímulo fiscal, disponibilidade de financiamento, alocação de recursos e recrutamento de talentos. Acreditamos que estas formas de apoio são essenciais para a inovação e continuarão nos próximos anos.

A segurança da cadeia de abastecimento e a segurança nacional também são elementos-chave mencionados no relatório. Com os bloqueios induzidos pela pandemia e o aumento das tensões geopolíticas, a gestão da cadeia de abastecimento tornou-se mais importante e mais desafiadora. É fundamental para a China atingir um certo grau de independência da cadeia de abastecimento e garantir que as peças e componentes principais possam ser localizados. Assim, vemos um forte apetite para que os produtos chineses ganhem gradualmente participação no mercado por parte de agentes estrangeiros, mesmo em aplicações avançadas como robótica, peças de veículos e software industrial.

A alocação e a comercialização de recursos tornam-se prioridades para a biotecnologia

O setor de saúde da China, especialmente os subsetores CRO (organização de pesquisa clínica) e CDMO (Organização de Desenvolvimento e Manufatura Clínica), tiveram uma correção acentuada após a Ordem Executiva (EO) do Governo dos EUA sobre biotecnologia e biomanufatura. Em 12 de setembro, o governo dos EUA aprovou uma EO com o objetivo de 1) aumentar sua capacidade doméstica de biomanufatura e garantir cadeias de suprimentos, 2) incentivar P&D para impulsionar avanços médicos e 3) construir e proteger o ecossistema de biotecnologia dos EUA, incluindo coleta de dados, segurança de dados e compartilhamento de dados com parceiros.

Dias depois, a Casa Branca divulgou mais detalhes sobre um orçamento de financiamento específico com mais de US$ 2 bilhões para promover a iniciativa de biotecnologia/biomanufatura para reduzir preços, criar empregos e fortalecer as cadeias de suprimentos. O maior financiamento foi atribuído à expansão da biomanufatura doméstica com o Departamento de Defesa dos EUA e o Departamento de Agricultura.

Em nossa opinião, a EO não é nem de longe tão poderosa quanto o investimento de US$ 52 bilhões no ‘CHIPS and Science Act’. Acreditamos que a EO tenha um impacto limitado na indústria de biomanufatura da China neste estágio, uma vez que não há restrições específicas à China, nem menciona restrições específicas a produtos biológicos, biotecnologias, cadeias de suprimentos ou matérias-primas importantes.

Com uma base alta em 2022 para empresas CRO/CDMO com receitas da COVID, o mercado provavelmente ficará mais otimista até que haja mais visibilidade da entrega de receita em 2023. A maioria das empresas vê um impacto limitado da inflação, que pode repassar para os clientes downstream, e a visibilidade da carteira de pedidos continua muito alta. Além disso, a expansão da capacidade continua em andamento, impulsionada pela forte demanda dos clientes.

Para empresas de biotecnologia, acreditamos que a repriorização dos pipelines para otimizar a alocação de recursos e a comercialização se tornará a próxima área de foco. Vimos os primeiros sinais de empresas priorizando e sendo ágeis no cenário competitivo em evolução para seus ativos. Para empresas mais estabelecidas, os bloqueios pós-COVID de recuperação de vendas provavelmente serão o foco principal após a abertura.

O desempenho discricionário do consumidor depende de possível reabertura

Em 2022, o consumo da China foi fortemente impactado pela política de Covid zero, especialmente quando grandes cidades como Xangai passaram por bloqueios em toda a cidade em abril e maio. Desde então, temos visto uma recuperação gradual, mas a confiança do consumidor continua baixa sob a política de COVID-zero, que se tornou mais rígida em outubro, antes da reunião do CPC.

Embora a política de COVID-zero possa ter chegado para ficar, esperamos ver um relaxamento gradual para a reabertura nos próximos trimestres. Já vimos algum progresso com o governo reduzindo as restrições em Hong Kong e Macau antes do esperado, enquanto a Maratona de Pequim será retomada pela primeira vez desde a pandemia. Essas pequenas mudanças devem melhorar gradualmente a confiança do consumidor e levar a uma recuperação do consumo. Os setores discricionários e de serviços devem se beneficiar mais, especialmente onde a política de COVID-zero impactou a demanda e, como resultado, a demanda reprimida é alta.

Com a confirmação dos novos membros do Politburo, esperamos que o governo volte a se concentrar no crescimento, já que o desenvolvimento econômico é a chave para resolver muitas questões sociais. Esperamos ver mais políticas de flexibilização para impulsionar o consumo doméstico nos próximos trimestres.

Com um processo de reabertura gradual, o consumo geral pode permanecer fraco pelos próximos 3 a 6 meses, mas muito disso já está precificado. No geral, acreditamos que isso representa uma boa oportunidade de compra para investir em empresas de consumo de alta qualidade nos próximos trimestres à medida que obtemos mais visibilidade no caminho para a reabertura e apoio do governo para impulsionar a demanda doméstica e impulsionar o crescimento econômico.

O suporte para semicondutores e IA pode ajudar a compensar os ventos contrários do controle de exportação

Os semicondutores e a inteligência artificial (IA) continuam sendo as principais áreas de foco estratégico no desenvolvimento tecnológico da China. A direção política mais ampla que reunimos na Convenção do Partido permanece consistente com as políticas anteriores: 1) concentrar recursos em tecnologia de ponta e desenvolver independência na cadeia de suprimentos principal e 2) criar um ecossistema competitivo para incentivar a inovação e atrair talentos.

O Departamento de Comércio dos EUA publicou um novo conjunto de controles de exportação de equipamentos de computação avançados e semicondutores para a China. Em suma, as novas regras visam principalmente limitar as capacidades de fabricação da China em lógica avançada (16nm ou inferior) e chips de memória (128 camadas NAND, 18nm DRAM ou mais avançado), bem como o acesso a semicondutores de computação de alto desempenho de empresas americanas.

Esperamos que o governo chinês introduza políticas favoráveis para apoiar semicondutores e IA, e mais detalhes surgirão à medida que nos aproximamos das duas sessões em março de 2023. Por exemplo, o governo de Shenzhen elaborou recentemente um novo conjunto de políticas para fornecer subsídios nos principais subsetores sancionados de semicondutores. Os subsídios variam de RMB 5 milhões para indivíduos a RMB 15 milhões para projetos corporativos.4