Perspectivas para 2023: Conquistar o Equilíbrio Correto

Em 2022, o humor do mercado dependeu de cada palavra do Federal Reserve (Fed) e, em 2023, poderá ecoá-las. Diferentemente para o Fed, em 2023, ele deverá encontrar um equilíbrio entre o controle da inflação e a expansão da debilidade econômica. O consenso é de que haja uma leve recessão, mas potencialmente longa. A economia dos Estados Unidos resistiu razoavelmente bem em 2022, sustentada pela força do consumo; porém, rachaduras estão se formando, incluindo a redução do consumo e do mercado de trabalho. Sempre olhando o futuro, os mercados normalmente ficam em baixa antes da melhoria dos dados econômicos. Desde o início do ano até agora, as projeções futuras de PE no Índice S&P 500 contraíram e poderá haver compressão múltipla adicional à medida que a incerteza do crescimento econômico continuar pesando nas avaliações.

O Fed poderá tirar o pé do pedal quando a inflação aparentar que esteja domada, o que provavelmente coincidirá com o momento de baixa dos mercados. Com o mercado esperando por uma pausa, acreditamos que ocorrerá um momento crítico para o posicionamento de portfólios quando a linguagem do Fed passar do caminho das elevações de taxas para chegar à sua taxa terminal. Entretanto, a esperança não é uma estratégia de investimento que apoiamos. As oscilações de humor são compreensíveis neste ambiente de mercado, mas é o investidor que busca o equilíbrio quem normalmente prevalece. As oportunidades de crescimento não estão limitadas às condições “ideais” de mercado, e alguns dos melhores investimentos são feitos durante períodos de deslocamento.

Posicionamento de Portfólios: Os Mercados Sobem e Descem, mas a Inovação Nunca Para

Este contexto macroeconômico desafiador força os investidores para equilibrar a volatilidade de curto prazo com as oportunidades de longo prazo. No curto prazo, esperamos turbulência para os mercados.

- Optamos por empresas de qualidade, com fluxos de caixa fortes. O risco de uma contração econômica mais profunda, menor liquidez e crescimento decrescente de ganhos são fatores que poderiam limitar uma recuperação significativa de ativos de risco.

- A força do consumo nos Estados Unidos provavelmente será deteriorada com uma maior inflação e com a retração do mercado de trabalho. Essas condições favorecem setores defensivos tais como Saúde, Bens de Primeira Necessidade e Serviços Públicos, ao mesmo tempo em que negativamente afetam os setores cíclicos, como os Bens de Luxo.

- Globalmente, uma elevação do dólar poderia criar oportunidades atraentes. A China constitui um foco devido à gradual suspensão de “lockdowns” provocados pela COVID-19, o que poderia estimular o crescimento econômico. Na Europa, as reservas de energia estão elevadas, o que poderia estimular o sentimento.

- A correlação decrescente de classes de ativos pode reforçar títulos como um “hedge” de volatilidade em uma carteira equilibrada. A perspectiva de produtos de longa duração em renda fixa poderia melhorar à medida que os Bancos Centrais reduzem a sua trajetória de elevação de taxas. Entretanto, esperamos que a renda fixa permaneça contestada durante o primeiro semestre de 2023, à medida que as taxas das políticas monetárias subam até a taxa terminal.

Mesmo em uma economia desacelerada, estamos em uma era inexplorada de novas tecnologias que rompem paradigmas, mudam os comportamentos dos consumidores, moldam mudanças nos modelos de negócios e transformam o modo como interagimos com o nosso ambiente físico. O recuo deste ano nos títulos de crescimento é uma oportunidade para os investidores de longo prazo, especialmente à medida que a inflação começa a diminuir e o ritmo de aumento das taxas diminui.

Optamos por temas como Segurança Cibernética, Energia Limpa, Lítio e Desenvolvimento da Infraestrutura nos EUA, onde é provável que a demanda cresça apesar de um crescimento econômico global mais lento.

- Segurança Cibernética: Os ciberataques em todos os setores da indústria aumentaram 28% em relação ao ano anterior (YoY) no terceiro trimestre de 2022, uma tendência que deverá continuar à medida que a adoção de nuvens crescer, os dispositivos finais ganharem penetração e os conflitos geopolíticos persistirem.1 É provável que essas pressões impliquem em a maiores gastos nos níveis corporativo e governamental.

- Energia Limpa: A Lei de Redução da Inflação (IRA) direcionará quase US$370 bilhões para o reforço da mitigação da mudança climática nos EUA. A adoção acelerada de energias renováveis e “cleantech” é essencial à medida que o mundo adota medidas para emissões líquidas zero.

- Lítio: Em novembro de 2022, os preços do carbonato de lítio para baterias na China atingiram um valor recorde histórico de US$85.058 por tonelada, superando o recorde estabelecido apenas um mês antes.2 As tendências de preços do lítio estão profundamente enraizadas na contínua mudança do segmento de transporte em direção à eletrificação. Os preços elevados do lítio estimulam as linhas superior e inferior para as respectivas mineradoras.

- Desenvolvimento da Indústria nos EUA: O “comércio de infraestruturas” em 2021 pode ter passado, mas o desdobramento criou uma oportunidade potencial de compra. A Lei de Infraestrutura Bipartidária de 2021 representou apenas US$1,2 trilhão dos US$2,6 trilhões estimados em gastos com infraestrutura nos próximos 10 anos, e o investimento do setor privado poderá ser posicionado para ajudar a financiar o déficit.3

Desacelerar, Pausar, Mudar de Direção: Um Guia do Investidor para as Próximas Ações do Fed

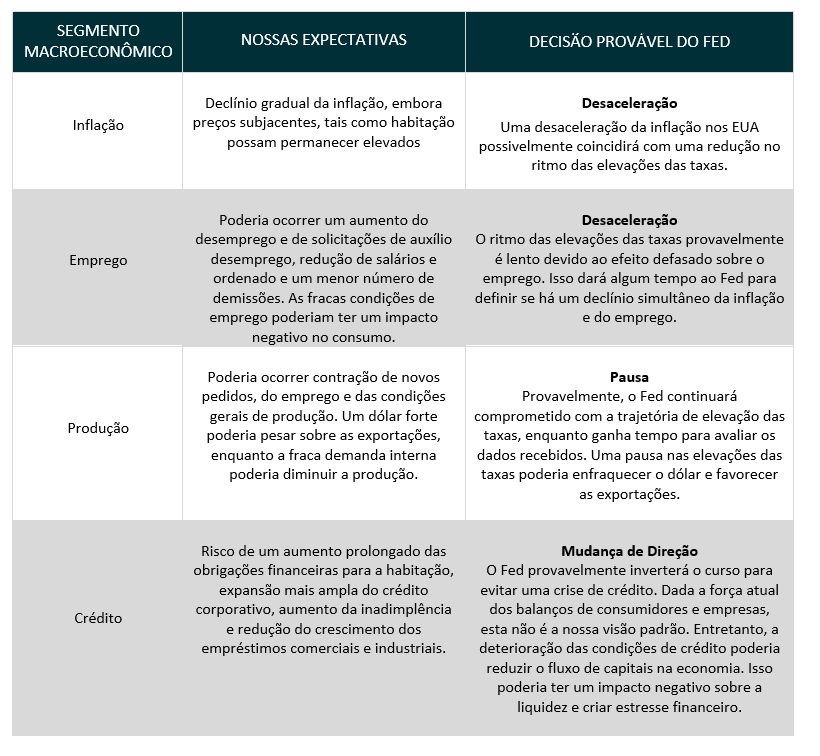

Inflação, emprego, produção e crédito são variáveis de curto prazo que podem afetar a trajetória das taxas do Fed. Esperamos que o Fed continue elevando as taxas durante o primeiro semestre de 2023 e, posteriormente, as mantenha em um nível elevado durante a maior parte do ano. Espera-se que a taxa terminal dos EUA atinja um valor máximo de, aproximadamente, 5%, e os mercados estão começando a definir preços com um ritmo mais lento de elevação das taxas em 2023. Embora a taxa terminal dê aos investidores motivos para otimismo, essa abordagem traz um ônus: a redução do crescimento econômico.

A tabela abaixo destaca as nossas expectativas quanto à inflação, emprego, produção e crédito. Também destacamos a resposta potencial do Fed às taxas: desacelerar, pausar ou mudar de direção. Nas seções a seguir, iremos detalhar cada uma dessas áreas.

Inflação: Declínio Gradual Esperado, Permanecem os Riscos de Habitação

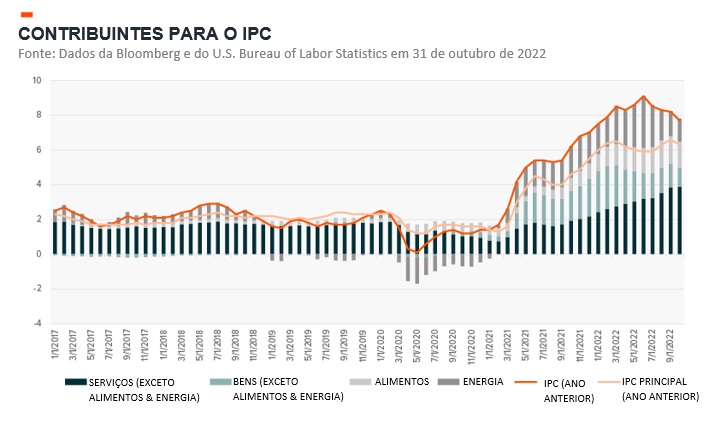

Após a elevação observada nos últimos dois anos, a inflação agregada nos EUA está em 7,7%, ligeiramente inferior à inflação global agregada de 9%.4 Esperamos que a inflação global diminua gradualmente em 2023 em meio a efeitos de base reduzidos devido à normalização das cadeias de fornecimento, redução dos custos de transporte e preços mais baixos do petróleo e das commodities. Nos Estados Unidos, o crescimento salarial não acompanhou o ritmo da inflação e as expectativas de normalização da inflação se valeram de negociações mais silenciosas para o crescimento salarial.5 Acreditamos que isto provavelmente ajudará a reduzir o risco de uma espiral de preços-salários.

O gráfico abaixo mostra que, inicialmente, a energia e os bens foram os que mais contribuíram para o aumento das pressões inflacionárias nos Estados Unidos. Os graves desequilíbrios entre oferta e demanda foram agravados por rupturas nas cadeias de abastecimento. À medida que as cadeias de abastecimento se restabeleciam e o mundo reabria, os consumidores transferiam os seus gastos para os serviços. No último ano, a inflação de serviços aumentou de 31% da inflação geral para 50%.6 Os salários mais elevados têm um impacto direto nos custos de serviços, tornando esta área da inflação mais suscetível ao risco de uma espiral de preços-salários.

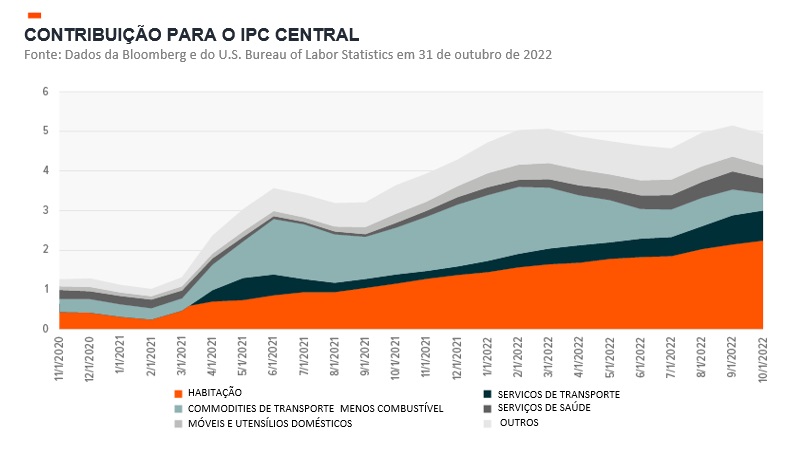

A habitação continua sendo uma das principais preocupações inflacionárias nos EUA porque ela representa cerca de 40% da cesta do Índice de Preços ao Consumidor (IPC). Os preços de habitação cresceram 6,9% em outubro, em relação ao ano anterior – o maior nível anual desde 1982 – e contribuíram com mais da metade do aumento mensal do IPC.7 O mercado da habitação estadunidense está começando a desacelerar, mas os preços dos aluguéis podem permanecer elevados com os preços elevados das casas e as altas taxas hipotecárias.

Alimentos e energia também são componentes-chave a serem monitorados, pois tendem a ser importantes na definição das expectativas da inflação futura, que podem se tornar autocriadas. A guerra da Rússia na Ucrânia continua tumultuando o fornecimento de commodities, resultando na elevação desenfreada dos preços de alimentos e energia em todo o mundo. Sem uma perspectiva de término da guerra, esperamos que os preços de alimentos e energia continuem elevados e voláteis.

Emprego: Sinais de Arrefecimento à Medida que Crescem as Demissões

O forte mercado de trabalho dos EUA contribui para uma inflação elevada. A economia estadunidense acrescentou 263.000 empregos em novembro, aproximadamente alinhada com os meses anteriores, impulsionada pelos ganhos em áreas orientadas a serviços, incluindo lazer e hotelaria, e assistência médica.8 A proporção de vagas de emprego para trabalhadores desempregados permanece próxima do seu nível mais elevado em mais de duas décadas. Entretanto, começam a aparecer sinais de moderação no mercado de trabalho. As vagas de emprego diminuíram em novembro e o crescimento salarial entre aquelas pessoas que trocam de emprego desacelerou.9 Um melhor equilíbrio entre a oferta e a demanda de trabalho poderia levar a um crescimento salarial mais lento, o que reforça a necessidade de um ritmo mais lento de aumento das taxas. Em uma nota encorajadora, o crescimento salarial em hotelaria e lazer, serviços de alimentação, varejo e produção começou a diminuir a partir dos níveis mais elevados, de acordo com dados do Bureau of Labor Statistics dos Estados Unidos, reduzindo potencialmente as pressões inflacionárias.

Acreditamos que o desemprego possivelmente aumentará em 2023 à medida que as empresas se concentrarem na eficiência operacional. Durante a temporada de ganhos do terceiro trimestre, as empresas listadas no índice S&P 500 reportaram seu quinto declínio consecutivo nas margens de lucro.10 Salários mais altos absorveram as margens com o Índice de Custos de Emprego (ICE), uma medida trimestral do nível de custos médios por hora trabalhada, aumentando 5% para o período de 12 meses que terminou em setembro de 2022, contra um aumento de 2,1% no ano anterior.11

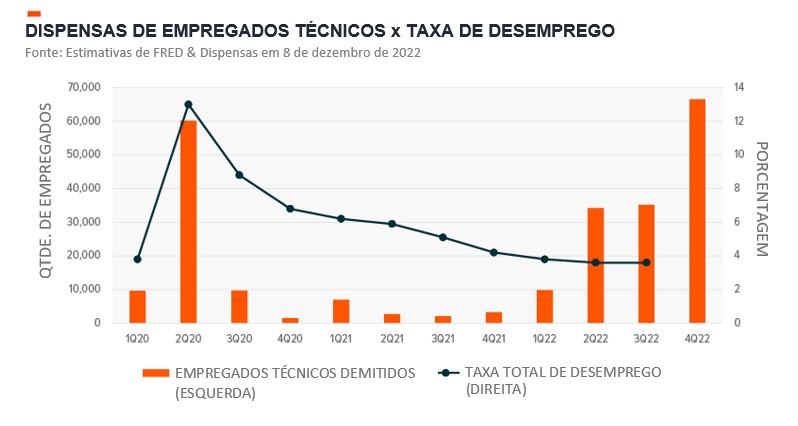

Em geral, o crescimento das vendas não acompanhou o ritmo do número de funcionários e dos custos de mão-de-obra. As empresas estão começando a diminuir os seus quadros de funcionários à medida que as perspectivas de demanda caem. Em novembro, a quantidade de notícias sobre cortes de empregos, demissões e dispensas de pessoal ficou acima dos níveis de 2020. As demissões e os congelamentos de contratações têm sido predominantemente em empregos relacionados com a área de tecnologia e, como mostrado no gráfico abaixo, as demissões nessa área devem exceder os níveis do segundo trimestre de 2020.

A Atenuação do Consumo Afeta a Demanda

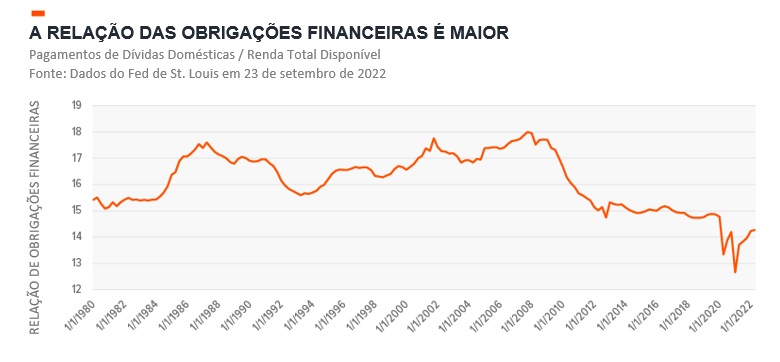

Em 2023, o ciclo de retroalimentação entre emprego e consumo é o maior risco para o crescimento econômico dos Estados Unidos. O excedente da poupança durante a pandemia lastreou o consumo nos EUA, apesar de os salários não acompanharem o ritmo da inflação. Entretanto, o índice de poupança pessoal caiu para 2,3%, o seu nível mais baixo desde 2005, e substancialmente abaixo do índice médio de poupança da última década.12 Contudo, em geral, as famílias estão ingressando na desaceleração econômica com sólidos balanços. O gráfico abaixo mostra a elevação do índice de obrigações financeiras, que mede o pagamento das dívidas das famílias em relação à renda disponível total. A proporção se encontra no nível mais alto desde 2020, embora permaneça baixa em relação à sua média histórica. As famílias foram desalavancadas durante a última década e podem estar posicionadas para tolerar a debilidade econômica. Entretanto, um aumento prolongado do índice de obrigações financeiras em 2023 poderia constituir uma preocupação, tanto para a demanda dos consumidores quanto para o mercado de crédito.

A deterioração das condições de crédito pode amplificar os riscos de recessão nos próximos meses. Os bancos estadunidenses estão apertando as suas políticas de empréstimos, o que poderia reduzir o crescimento dos empréstimos. Durante a temporada de ganhos no terceiro trimestre, vários bancos informaram perspectivas econômicas menos favoráveis e reservaram mais dinheiro para reservas para perdas de empréstimos.

Condições financeiras mais rígidas têm implicações para consumidores e empresas. Embora a produção tenha demonstrado força contínua em 2022, os indicadores recentes sugerem que as perspectivas não são tão brilhantes. O PMI de novembro dos EUA caiu em um território de contração, e esperamos que as perspectivas de demanda reduzida pesem sobre a atividade de produção em 2023.

Em novembro, os pedidos de exportação dos EUA caíram no ritmo mais rápido desde a pandemia, refletindo a redução da demanda interna e global.13 Os fabricantes cortaram postos de trabalho pelo segundo mês consecutivo à medida que a utilização da capacidade caiu e os atrasos se contraíram.14 Enquanto isso, a confiança das empresas permaneceu historicamente subjugada, pois as preocupações com a inflação e a hesitação de clientes pesaram no otimismo.15 Esses fatores levaram as empresas a reduzir os estoques através de preços mais baixos.

As expectativas de crescimento econômico efetivo nos EUA deterioraram; entretanto, a economia estadunidense permanece em uma posição mais porte em relação à maioria das demais economias. Os altos custos energéticos e o risco de escassez de energia pesaram sobre o sentimento europeu em 2022. Os altos níveis de armazenamento de energia na Europa neste inverno reduzem os riscos de curto prazo, mas a melhoria da independência energética continua sendo uma área de foco de investimento. A China também enfrentou seu próprio conjunto de desafios, mas a possível supressão ou atenuação das restrições provocados pelo COVID-19 poderia estimular a demanda chinesa. Trata-se de um coringa que poderia apoiar o crescimento global, se tanto a Europa quanto os Estados Unidos experimentarem uma diminuição na atividade econômica.

Embora a crescente recessão encoraje um posicionamento defensivo, o afastamento do pico do dólar abre oportunidades globais. Isso reflete um ambiente onde a diversificação do portfólio é altamente importante. Embora continuemos com curta duração na nossa exposição de renda fixa, estamos começando a adicionar exposição com duração incremental. Embora a renda fixa possa enfrentar ventos contrários durante as etapas finais do ciclo de aumento das taxas, é provável que a reposição do rendimento deste ano melhore o ambiente futuro para a carteira 60:40. À medida que as correlações de classes de ativos se normalizem, é provável que surjam oportunidades, e esperamos que as escolhas de posicionamento de portfólio cresçam em importância.

Conclusão: Um Ato de Equilíbrio de Curto/Longo Prazo

Ao adentrar em um 2023 desafiador, o mercado provavelmente permanecerá hipersensível a fatores como inflação, emprego, produção e crédito, e, é claro, à resposta do Fed. Mas, para a saúde a longo prazo de uma carteira de investimentos, acreditamos que encontrar exposição a temas disruptivos com forte demanda e melhorar a rentabilidade podem ser tão importantes quanto um posicionamento defensivo de curto prazo. O lado positivo da ampla base de vendas de 2022 é que ela poderá fornecer pontos de entrada atraentes para áreas emergentes, tais como: Segurança Cibernética, Energia Limpa, Lítio e Desenvolvimento da Indústria nos EUA. Entretanto, a diversificação é uma consideração importante, dado este frágil ambiente macroeconômico. Embora ainda esperemos que a volatilidade persista, a inovação também persistirá.