Por que a FinTech está prosperando em mercados emergentes

Os mercados emergentes (EM) estão provando ser um terreno fértil para a tecnologia financeira (FinTech) revolucionar o setor de serviços financeiros. Inovações em pagamentos móveis, serviços bancários online e plataformas alternativas de empréstimo desafiam a norma, aproveitando a tecnologia para levar serviços financeiros a populações anteriormente desbancarizadas e mal atendidas, e oferecer alternativas aos provedores de serviços estabelecidos.

Historicamente, indivíduos e pequenas empresas em mercados emergentes sofreram com a falta de acesso a serviços financeiros básicos, com os bancos estendendo suas ofertas apenas para os mais ricos do país. Isso fez com que muitos dependessem fortemente de transações baseadas em dinheiro, que podem ser suscetíveis a fraudes e roubos, enquanto o acesso a empréstimos era escasso. No entanto, com novas tecnologias que alavancam software e conectividade móvel, os serviços digitais estão sendo estendidos de forma eficiente e barata para centenas de milhões de pessoas no mundo em desenvolvimento. A adoção generalizada desses serviços provavelmente acelerará o crescimento no mundo em desenvolvimento, pois alimenta o consumismo, o salto tecnológico e políticas governamentais mais eficazes.

Demografia impulsionando o crescimento de mercados emergentes

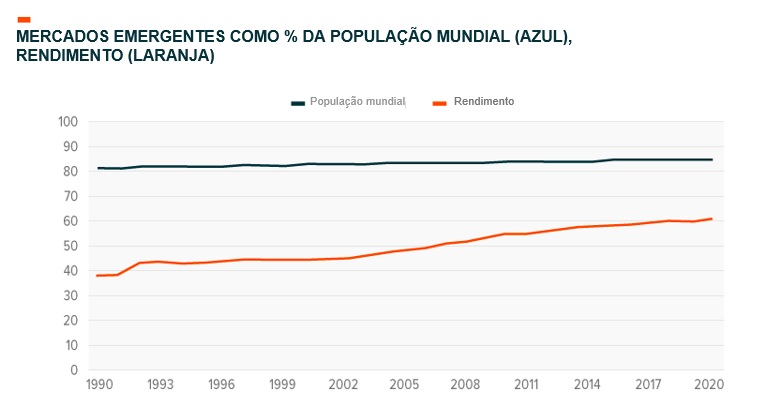

Os mercados emergentes representam quase 86% da população mundial, mas produzem apenas 40% da produção econômica global.1 No entanto, os mercados emergentes (MEs) aumentaram sua participação em quase 10% na última década, à medida que suas economias de crescimento mais rápido passaram de estratégias orientadas para a exportação para um crescimento mais orientado para o consumidor.2 Espera-se que o consumo global total atinja US$ 62 trilhões até 2025, o dobro dos níveis de 2013, com metade desse crescimento derivado de MEs.3

Esse crescimento beneficia os consumidores de MEs, que estão se tornando mais ricos e entrando na classe média às centenas de milhões. E com mais riqueza vem mais necessidade de serviços financeiros. As gerações mais velhas podem querer contas de poupança e produtos de seguro, enquanto as gerações mais jovens priorizam vincular uma conta bancária a seus telefones para facilitar pagamentos online e móveis.

As FinTechs são especialmente poderosas em MEs porque são capazes de capturar uma demanda não atendida, preenchendo lacunas no sistema financeiro deixadas por instituições tradicionais para serviços bancários e produtos financeiros. Em 2017, cerca de 2 bilhões de adultos não tinham acesso a serviços financeiros em todo o mundo. O crescimento da demanda por esses produtos disparou em mercados emergentes como a China, que cresceu de 1% dos prêmios globais de seguro de vida em 2010 para 10% em 2017.4 E embora a porcentagem de pessoas sem conta bancária ou sem seguro varie de país para país, a Ernst & Young estima que bancar esses indivíduos apenas em MEs poderia gerar US$ 200 bilhões em receita.5

Com a FinTech, a inclusão financeira torna-se uma meta muito mais atingível porque fica muito mais barato atingir segmentos menores ou mal atendidos da população que antes eram considerados clientes “não atraentes”. As plataformas FinTech têm, em grande parte, um custo inicial de desenvolvimento do programa e da infraestrutura para realizar transações. Por depender fortemente da tecnologia, no entanto, os custos contínuos e variáveis tendem a ser bastante baixos, tornando possível obter lucro talvez em uma conta bancária com ativos limitados ou em um microempréstimo.

Maior adoção de tecnologia: Desbloquear e habilitar transações do consumidor

A penetração da Internet é menor nos MEs do que no mundo desenvolvido, mas uma grande população e uma vontade substancial de adotar novas tecnologias criam um enorme potencial. A China, por exemplo, tem mais de 3 vezes mais usuários de internet, mais de 3,75 vezes mais usuários de telefones celulares e gasta 7,5 vezes mais dinheiro em transações móveis do que os EUA. Na última década, o uso de telefones celulares disparou na China – com a propriedade de smartphones na China crescendo de 56% em 2011 para 96% em 2018.6 Para referência, o uso de telefones celulares nos EUA é de 96%, mas o uso de smartphones é 15% menor nos EUA, com apenas 81%.7

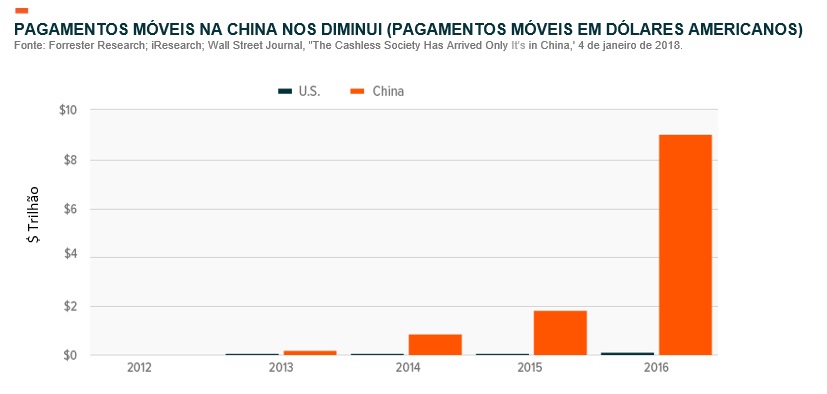

Sem a infraestrutura existente, como agências bancárias tradicionais e cartões de crédito, os MEs podem adotar facilmente a tecnologia mais recente sem forçar um modelo de negócios antigo à obsolescência. A China tem a maior taxa de adoção de pagamentos móveis em todo o mundo, ultrapassando os cartões de crédito, para gastar mais de US$ 15 trilhões em 2017 digitalmente. Isso se compara a apenas US$ 2 trilhões nos EUA, à medida que os consumidores lentamente deixam de pagar com plástico. Por perspectiva, os consumidores na China gastaram apenas US$ 377 bilhões cinco anos antes, demonstrando a rápida ascensão dessa nova tecnologia.8

Big Tech se torna FinTech

Algumas das maiores empresas de tecnologia nos mercados emergentes estão despertando para a oportunidade da FinTech e fazendo grandes investimentos no espaço. O investimento global em FinTechs aumentou de US$ 50,8 bilhões em 2017 para um novo recorde de US$ 135,7 bilhões em 2019.9, 10, 11 A região da Ásia-Pacífico (APAC) foi responsável por quase 20% dos 2.693 negócios de FinTechs concluídos globalmente em 2019, à medida que as principais plataformas de tecnologia procuravam adicionar serviços de FinTechs aos seus ecossistemas.12

A Tencent da China, por exemplo, começou originalmente como um aplicativo de mídia social, mas em 2017 facilitou 40% dos pagamentos móveis da China (a partir de 2017).13 A plataforma permite que os usuários façam pagamentos, façam pedidos de entrega de comida, comprem ingressos de entretenimento e encomendem passeios por meio de um de seus mais de um milhão de “mini-aplicativos”.14 A empresa conseguiu isso comprando participações em quase 300 empresas em mercados desenvolvidos e em desenvolvimento nos últimos seis anos.15

Outra grande área de investimento é o banco digital, oferecendo contas bancárias online, transferências e empréstimos para que ocorram sem depender de uma agência física. Esses temas são poderosos nos MEs, devido à sua grande população não bancarizada, sistemas bancários ineficientes e falta geral de infraestrutura financeira.

No Brasil, grandes bancos, incluindo Bradesco, Itaú e Banco do Brasil, estão se tornando digitais para fornecer e expandir os serviços aos clientes à medida que mais transações são realizadas pela internet ou telefones celulares. Em 2019, mais de 80% das transações realizadas pelo Banco do Brasil foram realizadas em celulares.16 Muitos desses serviços são oferecidos por meio da plataforma de mensagens WhatsApp e vão desde simples verificações de saldo até serviços complexos de reestruturação de dívidas. Em seus resultados anuais de 2019, o Banco do Brasil informou que seus clientes de varejo renegociaram quase US$ 4 milhões em dívidas via WhatsApp.

Políticas inovadoras geram tecnologias inovadoras

Reconhecendo o valor de um sistema financeiro mais inclusivo, os governos de MEs estão apoiando cada vez mais os esforços das FinTechs por meio de regulamentações relaxadas, apoio à inovação, desenvolvimento de infraestrutura e políticas pró-consumo.

Alguns governos de mercados emergentes estão incubando esforços domésticos de FinTechs cultivando seus próprios hubs ou clusters de startups. Programas de parceria público-privada (PPPs), como Start-Up Chile, Start-Up Brasil e Incubar (Argentina), oferecem financiamento, treinamento, orientação e oportunidades de parceria para inovadores, bem como programas especiais de vistos para estrangeiros. Ao manter baixas as barreiras à entrada, esses programas são uma maneira relativamente fácil de os governos incentivarem a inovação.

Outras medidas removem regulamentações para promover a inovação. Por exemplo, a abordagem sandbox permite que novos produtos, tecnologias e modelos de negócios sejam testados sob condições regulatórias mais fáceis, com requisitos de supervisão e salvaguardas apropriados. Essas estruturas flexíveis permitem que os incumbentes e os desafiantes inovem fora da estrutura regulatória existente, enquanto os reguladores monitoram o impacto e aprendem de forma iterativa.

Órgãos reguladores de MEs e bancos centrais que usam essa estrutura incluem o Banco Central do Brasil (BCB) e o Banco Central da Malásia (BNM) nos MEs. A abordagem sandbox é especialmente útil para os MEs porque promove a inclusão financeira, que é fundamental para o desenvolvimento dos sistemas financeiros dos MEs.

Sob essa estrutura, os países estão desenvolvendo sistemas avançados de identificação biométrica, modelos alternativos de pontuação de crédito, novas plataformas de serviço e tecnologias de contabilidade distribuída (DLT) como blockchain.

Embora as criptomoedas baseadas em blockchain sejam frequentemente usadas por indivíduos para evitar a regulamentação ou intervenção do governo, elas também podem ajudar os governos a promulgar efetivamente suas políticas. As tecnologias blockchain patrocinadas pelo governo têm o potencial de ajudar governos de mercados emergentes a reduzir fraudes e lavagem de dinheiro na distribuição de previdência social e transferência de remessas. Também poderia melhorar a transmissão de políticas, ajudando os bancos centrais a exercer maior controle sobre a oferta monetária, construir credibilidade, reforçar mudanças estruturais internamente e integrar-se aos mercados internacionais. Como tal, muitos bancos centrais de mercados emergentes, incluindo o BCB e o Banco Popular da China (PBOC), estão explorando seus potenciais casos de uso.

Quem são os líderes de FinTechs dos mercados emergentes?

Várias FinTechs de MEs proeminentes são empresas locais que passaram de startups a unicórnios antes de se tornarem gigantes da tecnologia multibilionárias. Muitas vezes, essas empresas reconhecem a demanda não atendida ou procuram interromper um setor de serviços financeiros doméstico ineficiente ou anticompetitivo. Outros atores importantes incluem FinTechs de mercados desenvolvidos, cujo software ou infraestrutura podem ser adaptados aos mercados emergentes locais.

Conclusão

FinTech é um tema disruptivo que desafia todas as maneiras pelas quais o dinheiro muda de mãos. Para os indivíduos, pode remover atritos e reduzir os custos de pagamento de mercadorias, economia e investimento. Para as empresas, pode digitalizar certas funções, reduzir os custos de empréstimos e aprimorar os controles de risco. Embora o potencial da FinTech seja de natureza global, seu potencial no cenário de MEs é vasto, pois a demanda por acesso mais amplo a serviços financeiros e maior concorrência não é amplamente atendida.

Uma FinTech pode ser um caso incomum em que os MEs lideram seus pares de mercados desenvolvidos. Recentemente, os esforços de mercado desenvolvidos estão se recuperando, como o Departamento do Tesouro dos EUA e o “Office of the Comptroller of the Currency’s Fintech Charter” (em uma tradução livre, o “Escritório do Controlador do Estatuto de Fintechs da Moeda”), bem como o recém-anunciado projeto exploratório de blockchain do Banco Central Europeu (BCE). Além disso, o Federal Reserve planeja implementar um sistema de pagamentos em tempo real até 2024. Para comparação, porém, os bancos centrais do Brasil e do Chile já começaram a explorar esses sistemas de tecnologia de contabilidade digital antes de 2017.