Publicação Técnica de Investimento Temático: Conectividade (Internet das Coisas e Infraestrutura Digital)

Este artigo faz parte de uma publicação técnica maior, Investimento em temáticas a partir de uma perspectiva de PM (em inglês).

A conectividade cria oportunidades e esperamos que o tema Conectividade cresça à medida que a Internet das Coisas (IoT) conecta mais dispositivos em todos os setores. Estimulados pela contínua miniaturização de microchips e recebendo um poderoso vento a favor da velocidade e capacidade das redes 5G, os sensores IoT e os dispositivos conectados são configurados para aproveitar o poder dos dados coletados. Embora essas tecnologias pareçam ocorrer sem esforço, elas contam com uma extensa rede de torres e data centers. O núcleo do potencial de crescimento do megatema Conectividade é o investimento significativo que está sendo feito para aprimorar essa infraestrutura digital.

Principais conclusões

- A IoT Industrial (IIoT) será um componente-chave da Quarta Revolução Industrial (Indústria 4.0), que esperamos que transforme as cadeias de fabricação e fornecimento. Espera-se que a IIoT represente mais de 70% de todas as conexões de IoT até 2024.1

- O aumento da conectividade aumenta a necessidade de investimento em infraestrutura digital. Entre 2016 e 2020, a indústria sem fio dos EUA investiu US$ 140 bilhões em melhorias de infraestrutura, construindo mais de 417.000 novos sites de celular somente em 2020.2

- O tema Conectividade faz jus ao seu nome ao conectar vários temas, tanto baseados em inovação quanto baseados em infraestrutura física. Acreditamos que esse atributo torna a Conectividade particularmente dinâmica do ponto de vista do portfólio.

Por que a Internet das Coisas e a infraestrutura digital são forças tão poderosas

Os dispositivos conectados estão em toda parte e cada vez mais poderosos.

Dispositivos conectados produzem uma quantidade quase inimaginável de dados. O conglomerado de tecnologia Cisco estima que os dispositivos IoT produziram 500 zettabytes (1ZB = 1 trilhão de gigabytes) de dados em 2019, e espera que esse número cresça exponencialmente a cada ano à medida que mais dispositivos fiquem online.3

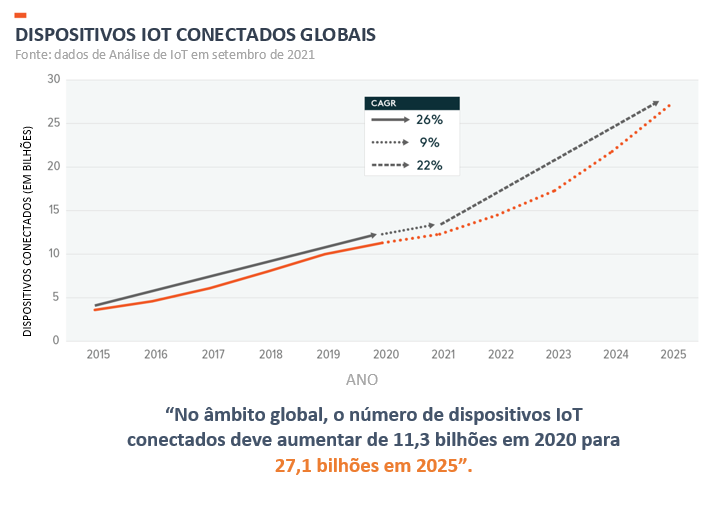

Em 2021, o domicílio americano médio tinha 25 dispositivos conectados, substancialmente acima dos 11 no final de 2020.4,5 No total, os EUA tinham 468,9 milhões de dispositivos conectados online até o final de 2021, incluindo 190,4 milhões de dispositivos somente de dados, como smartwatches ou sensores médicos. As conexões focadas em IoT apenas para dados aumentaram 272% nos EUA desde 2013.6 Globalmente, espera-se que o número de dispositivos IoT conectados cresça de 11,3 bilhões em 2020 para 27,1 bilhões em 2025, à medida que os chipsets e os serviços de comunicação sem fio que permitem a conectividade se tornam mais disponíveis.7

Sensores e chips de comunicação baratos e de fácil acesso aprimoram os recursos dos dispositivos do dia a dia. Dados da Microsoft mostram que o preço médio de um sensor IoT caiu de US$ 1,30 em 2004 para US$ 0,44 em 2018.8 Essa tendência, combinada com o aumento do poder de computação em um fator de 10, aproximadamente, a cada quatro anos, resultou até em produtos básicos, como torradeiras, recebendo uma atualização digital.9

No curto prazo, a escassez de semicondutores aumentou os preços de chips e outros componentes eletrônicos, demonstrado pelo índice de preços ao produtor de semicondutores, subindo de 54,1 para 55,3 em 2021.10 Espera-se que a tendência de longo prazo de custos decrescentes por unidade de computação seja retomada assim que a fabricação acompanhar a demanda, auxiliando ainda mais na adoção da IoT.

A IoT industrial cria oportunidades de crescimento dinâmico no setor de manufatura.

Falhas recentes nas cadeias de suprimentos indicam que o atual paradigma de produção não está suficientemente equipado para lidar com o estresse em todo o sistema. A solução é transformar cadeias de suprimentos de manufatura tradicionais e lineares em sistemas dinâmicos e interconectados. Trazer as tecnologias da Internet das Coisas Industrial (IIoT) para as instalações de fabricação mudará a forma como os produtos são feitos e entregues. A adição de tecnologia de sensores e sistemas de controle adaptativos às linhas de produção transformará dados em tempo real em insights acionáveis que podem ser usados para aumentar a eficiência da fabricação.

Uma das principais vantagens da Indústria 4.0 em comparação com a fabricação just-in-time é a redução do tempo de inatividade devido a reparos preditivos. O tempo de inatividade da produção, mesmo para manutenção necessária, pode ter grandes custos. Ao monitorar a condição atual do maquinário, reagindo a sinais de alerta e verificando os níveis de entrada e acabamento, as fábricas aprimoradas com IIoT podem agendar reparos de maneira otimizada, reduzindo assim o tempo de inatividade e aumentando o rendimento das instalações.

Outros ganhos de eficiência podem ser obtidos utilizando a IoT para inventário e rastreamento de ativos. Com a tecnologia GPS, a logística complicada pode ser monitorada e simplificada. Por exemplo, um fabricante pode saber em tempo real quando uma remessa de matéria-prima chegará a uma instalação, ou quando os produtos acabados chegarão a um centro de distribuição. Essas informações podem ajudar as empresas a maximizar a lucratividade, fornecendo informações sobre quando reabastecer o estoque, ou ajudá-las a localizar e recuperar equipamentos e mercadorias perdidos ou roubados. Os dados da McKinsey mostram que as empresas que implementaram as tecnologias da Indústria 4.0 foram capazes de responder à crise da cadeia de suprimentos induzida pela COVID-19 em 96% dos casos, enquanto as empresas sem essas tecnologias foram capazes de responder apenas 19% das vezes.11

Torres e data centers combinam inovação e imóveis.

As redes de comunicação são uma infraestrutura digital essencial porque facilitam as conexões entre o poder de processamento massivo dos data centers e os usuários finais. Significativamente, torres e data centers combinam elementos de investimento em tecnologia orientado para o crescimento, e imóveis orientados para renda. Os data centers fornecem espaço físico para infraestrutura de servidor personalizada, ao mesmo tempo em que tratam de refrigeração, gerenciamento de energia e responsabilidades de segurança, em troca de pagamentos regulares de taxas. Os data centers também atendem a um conjunto diversificado de clientes, incluindo grandes empresas de tecnologia, agências governamentais, empresas de serviços financeiros e prestadores de serviços de saúde.

Em 2020, os EUA responderam por mais de 80% dos novos projetos de construção e expansão de data centers em todo o mundo. O investimento nessa infraestrutura totalizou mais de US$ 700 milhões.12 Mas é necessário mais, pois as demandas por infraestrutura digital só aumentarão. A largura de banda, latência e velocidade amplamente aprimoradas que as tecnologias de rede 5G oferecem serão necessárias para a ampla adoção de dispositivos avançados habilitados para IoT, como veículos autônomos. No entanto, é provável que a infraestrutura atual ceda sob a carga adicional, tornando a necessidade de torres de celular maior do que nunca.

Atualmente, existem aproximadamente 128.000 macrotorres de celular nos EUA, mas cada torre tem apenas um certo alcance e capacidade. Um telefone celular típico só tem energia suficiente para alcançar uma torre de até 8 a 7 milhas de distância, e uma única célula de Long Term Evolution (LTE – Evolução a Longo Prazo) pode gerenciar apenas cerca de 200 conexões de dispositivos ativos por 5 megahertz (MHz) de espectro antes que as velocidades comecem a diminuir.13,14 A expansão da IoT significa uma maior demanda por torres e espectro sem fio para garantir uma cobertura adequada. Espera-se que a demanda de torre permaneça robusta com 6,37 bilhões de usuários ativos de smartphones em todo o mundo.15 Mas os obstáculos de construção e licenciamento geralmente limitam a expansão, tornando as torres existentes cada vez mais valiosas. Nos EUA, os fornecedores de macrotorres de celulares aumentaram a capacidade da torre em cerca de 8% de 2019 a 2020.16 Mas no mesmo período, os dados móveis por smartphone aumentaram 29%.17 Em uma visão de longo prazo, o tráfego de dados móveis dos EUA aumentou 108 vezes na última década, o que indica que será necessária muito mais capacidade de torre para atender à demanda de dados.18

Soluções para restrições de capacidade que vêm com 5G, investimento contínuo.

Com mais dados sendo coletados por dispositivos habilitados para sensores do que nunca, a transferência de informações em tempo hábil pode ser um desafio. As redes 5G oferecem uma solução potencial. As redes sem fio de próxima geração oferecem mais espectro em mais canais, aumentando o número de dispositivos capazes de se conectar ativamente a uma torre de uma só vez e alocando largura de banda adicional para cada dispositivo. O 5G também usa antenas de pequenas células, que têm alcances muito mais curtos do que suas contrapartes macro.

As áreas de cobertura sobrepostas que as antenas de pequenas células criam aumentam a densidade de cobertura sem fio, o que melhora as conexões, enquanto alivia a pressão em qualquer torre. A cobertura permanece irregular em comparação com as redes 4G mais estabelecidas, mas espera-se que 20% das vendas de novos smartphones nos EUA contenham chips 5G até o final de 2021, portanto, a melhoria é inevitável.19

Os provedores de rede sem fio estão aumentando o investimento em infraestrutura digital. Dados da associação comercial de comunicações sem fio CTIA mostram que a indústria sem fio investiu US$ 30 bilhões em projetos de infraestrutura em 2020, o terceiro ano consecutivo em que os gastos de capital aumentaram e o maior ano de investimento nos últimos cinco. Entre 2016 e 2020, o investimento do setor em infraestrutura totalizou US$ 140 bilhões. Mais de 417.000 novas estações rádio-base foram construídas em 2020, um aumento de 35% em relação a 2016. Nos últimos dois anos, um toque regulatório mais leve facilitou mais a construção de estações rádio-base do que nos sete anos anteriores combinados.

Esse investimento se soma aos quase US$ 200 bilhões gastos em leilões de espectro sem fio no mesmo período.20 O espectro refere-se às frequências de ondas de rádio usadas para transferir sinais sem fio e é um componente central das comunicações sem fio. Os vencedores do leilão são licenciados para transmitir em uma faixa maior do espectro eletromagnético, promovendo o lançamento da tecnologia 5G e aumentando a qualidade da conectividade do usuário final.

Risco para o tema de conectividade

A escassez de semicondutores é um vento contrário para a IoT. O aumento da demanda, incluindo a demanda dos planos de expansão 5G, forçou as fundições a se concentrarem na produção de alta margem, normalmente os chips mais novos e avançados. Como resultado, a produção de chips de nível inferior ficou em segundo plano. Esses chips do tipo commodity são normalmente usados em dispositivos IoT focados no consumidor porque geralmente não exigem as velocidades mais rápidas de rede ou processamento. Estima-se que 20 milhões de chipsets celulares não serão entregues devido à escassez em 2021, influenciando 80% dos fabricantes globais a relatar desafios na produção de produtos e serviços digitais.21,22 O resultado é o aumento dos preços e a diminuição da disponibilidade de alguns dispositivos conectados, provavelmente afetando negativamente as vendas de bens de consumo no curto prazo.

A escassez de chips também afeta o lançamento do 5G porque roteadores, switches e estações base enfrentam prazos de entrega mais longos. Provedores de rede menores indicam que os atrasos dos equipamentos paralisaram as implantações em 18 a 24 meses.23 Esses atrasos parecem ser mais agudos fora dos EUA, dadas as relações de compra robustas e o peso financeiro das grandes redes dos EUA.

Os dispositivos IoT criam mais vulnerabilidades de rede.

Os dispositivos IoT podem ser alvos fáceis para os cibercriminosos devido à integração de rede de muitos dispositivos de endpoint. Com mais pontos de falha, a manutenção da rede se torna uma tarefa maior, aumentando as chances de uma atualização de software perdida ou configuração incorreta do dispositivo. A Comcast estima que os lares dos EUA podem ser expostos a até 104 ameaças de segurança cibernética por mês, sendo os dispositivos mais vulneráveis os dispositivos domésticos inteligentes.24 A imaturidade geral do mercado de dispositivos conectados é o principal motivo, pois os problemas de segurança cibernética geralmente são resolvidos após a criação do produto e por meio de atualizações de firmware. Ecossistemas conectados, como o Nest do Google e o HomeKit da Apple, podem fornecer soluções, mas o risco permanece.

Visualização da oportunidade de mercado

Interseção temática com conectividade

Robótica e IA e computação em nuvem

Os temas Robótica e IA e computação em nuvem cruzam-se com a IoT, particularmente do ponto de vista industrial. A IoT industrial pode assumir várias formas, mas se concentra principalmente no aumento da eficiência operacional por meio do monitoramento baseado em sensores. O crescimento futuro no espaço industrial resultará da integração de robótica, computação em nuvem e dispositivos IoT conectados para construir fábricas inteligentes e automatizadas. As utilidades de inteligência artificial (IA) contarão com dados coletados por sistemas e sensores de IoT para apresentar insights em tempo real sobre o mundo ao seu redor.

Se a IA é o cérebro de um sistema, a IoT atua como o sistema nervoso digital. A conectividade será essencial, com redes privadas 5G e de baixa potência (LPWA) desempenhando um papel crítico na automação de fabricação que permite o monitoramento remoto e em tempo real de sistemas autônomos. A Juniper Research prevê que o setor industrial será responsável por mais de 70% de todas as conexões IoT até 2024.28

Saúde e bem estar

Os rastreadores de fitness conectados registram alguns dos dados mais íntimos que um indivíduo pode produzir. A economia de saúde e bem-estar está crescendo, especialmente depois que a pandemia inspirou muitos a serem mais ativos e conscientes sobre seu bem-estar. O mercado global de rastreadores de fitness cresceu 19,5% ano a ano em 2020, expandindo a uma taxa mais rápida do que o espaço geral da IoT.29 Cinquenta e oito por cento dos consumidores dos EUA agora usam smartwatches ou rastreadores de fitness para quantificar seus passos diários, exercícios e sono.30

A vantagem adicional decorre de configurações clínicas, onde sensores de nível médico podem fornecer informações que salvam vidas. Por exemplo, o rastreamento de açúcar no sangue e o monitoramento cardíaco avançado são duas áreas-chave de crescimento, pois podem fazer leituras em tempo real e depois compartilhar e armazenar dados do paciente com sua equipe de atendimento.

Conectividade em um contexto de portfólio

O tema Conectividade faz jus ao seu nome, conectando tecnologia inovadora e infraestrutura física. Acreditamos que esse atributo torna o espaço particularmente atraente do ponto de vista do portfólio. A infraestrutura digital está mais adiante na curva de adoção, caindo no núcleo da fase de “Early Majority” (“Maioria Inicial”), e indicando que os níveis de adoção são altos e crescentes. A IoT está crescendo em interesse, avançando para a fase “Early Adopters” (em tradução livre, “Empresas Pioneiras”), mas permanecendo em um nível absoluto baixo.

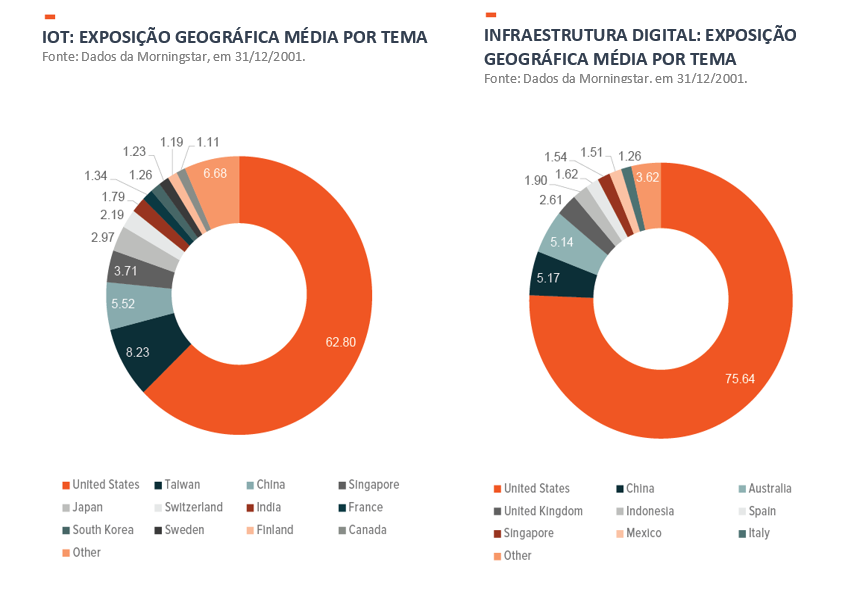

As empresas que implementam tecnologias de conectividade são globais e se beneficiam à medida que a adoção temática aumenta em todo o mundo. Os gráficos de pizza na próxima página detalham a exposição geográfica dos maiores produtos ETF temáticos de conectividade. Acreditamos que há ampla inovação ocorrendo fora dos estados e que limitar a exposição aos EUA excluirá os principais atores em detrimento dos investidores no longo prazo.

Nota: Os gráficos de pizza incluem os quatro maiores ETFs da Internet das Coisas e todos os três ETFs de infraestrutura digital de acordo com nossa classificação temática. Todos os ETFs Temáticos tiveram o mesmo peso.

Em nossa opinião, o patrimônio temático deve ser abordado, usando telas para garantir que as empresas subjacentes forneçam a exposição desejada. Esse foco pure play minimiza a sobreposição entre os temas, ao mesmo tempo em que diferencia a exposição fornecida pelo tema em relação aos produtos beta amplos. Realizamos uma análise de sobreposição entre ETFs temáticos de conectividade, o S&P 500, MSCI ACWI e o ETF de setor S&P 500 mais aplicável para cada exposição, XLK (Technology Select Sector SPDR Fund) para a internet das coisas, e XLRE (Real Estate Select Sector SPDR Fund) para infraestrutura digital. Descobrimos que a sobreposição média por peso para internet das coisas foi de 8,9% quando comparada ao S&P 500, 7,2% vs. o MSCI ACWI, e 11,7% vs. XLK. A Infraestrutura Digital teve pontuação mais baixa em índices amplos, 2,1% quando comparado ao S&P 500 e 1,3% em relação ao MSCI ACWI, mas pontuou muito mais alto em comparação com XLRE em 28,0%.31 Esses baixos níveis de sobreposição com índices amplos refletem os benefícios da exposição temática.

O tema Conectividade continua a amadurecer, criando oportunidades atraentes para investidores de longo prazo. A internet das coisas é agora uma tecnologia central com dispositivos de consumo conectados crescendo em capacidade e semelhança, enquanto as aplicações industriais catalisam a Quarta Revolução Industrial. Simultaneamente, a infraestrutura digital que essa conectividade requer continua avançando, incluindo a tecnologia de rede 5G que fornece aos usuários velocidades sem fio que superam as das gerações anteriores.

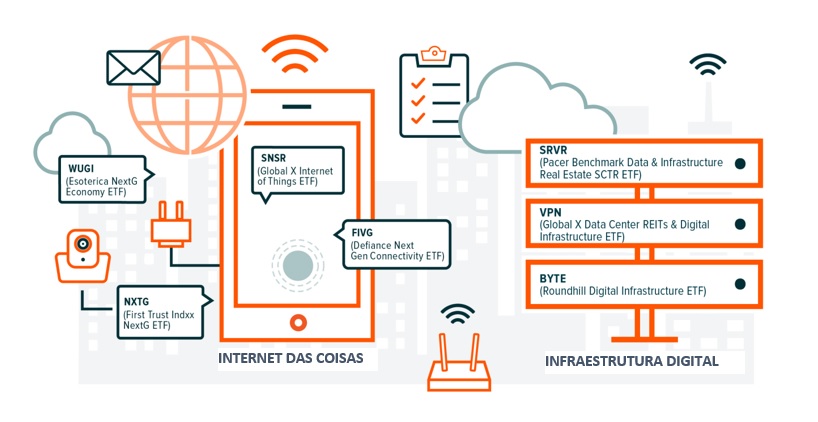

Como acessar a conectividade

O gráfico abaixo identifica alguns ETFs listados nos EUA que fornecem exposição direta aos temas de Infraestrutura Digital e Internet das Coisas.

Leia a próxima seção do Whitepaper de Investimento Temático sobre o tema Robótica e Inteligência Artificial (em inglês).