Radar de ETFs – COLO39 | Global X Colômbia

COLO39 | Global X Colômbia ETF – Fernando Siqueira, CFA

Tese de Investimento

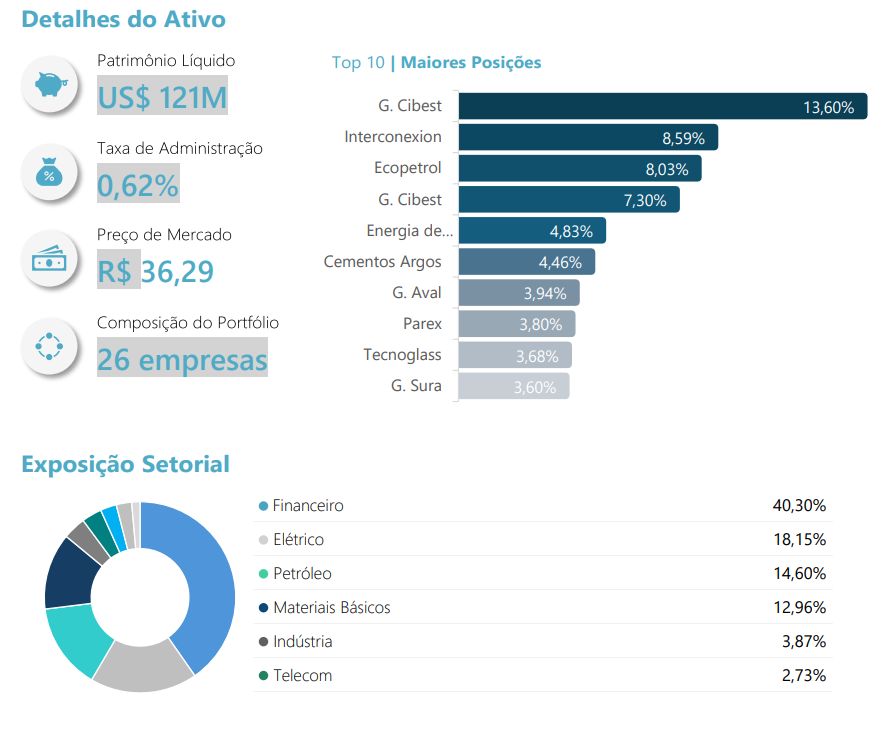

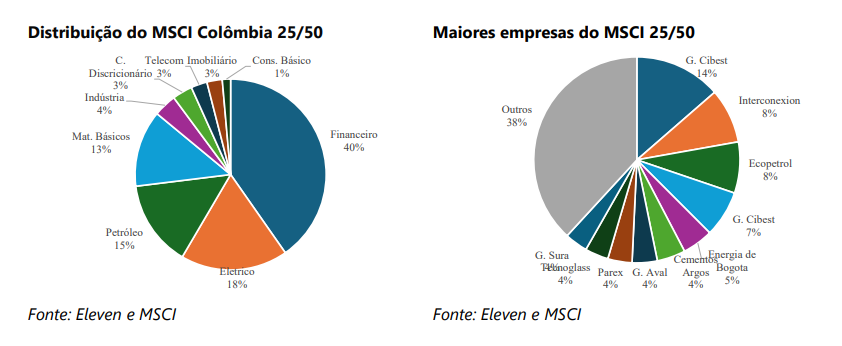

O COLO39 é um BDR de ETF brasileiro que oferece exposição ao mercado colombiano. A Colômbia é um dos maiores países da América Latina, atrás apenas de Brasil, México e Argentina. Contudo, a bolsa ainda é pouco desenvolvida e o potencial de alta é elevado. A recuperação do petróleo é positiva para a economia e para a bolsa da Colômbia. As eleições em 31/maio também podem ter impacto positivo. Atualmente a bolsa da Colômbia negocia com valuation baixo, tanto em relação à média histórica quanto em relação à outros emergentes. O índice MSCI Colômbia 25/50 é composto por 26 empresas, distribuídas em 9 setores como pode ser visto abaixo. As maiores empresas são G. Cibest (controlador do Bancolombia e outras empresas), Interconexion (controladora da ISA no Brasil) e Ecopetrol. O índice é bastante diversificado para os padrões de países emergentes. Além de empresas no setor financeiro, elétrico e de petróleo, há também empresas de materiais básicos (princ. cimento), consumo, telecom e imobiliário

Comentários do Research

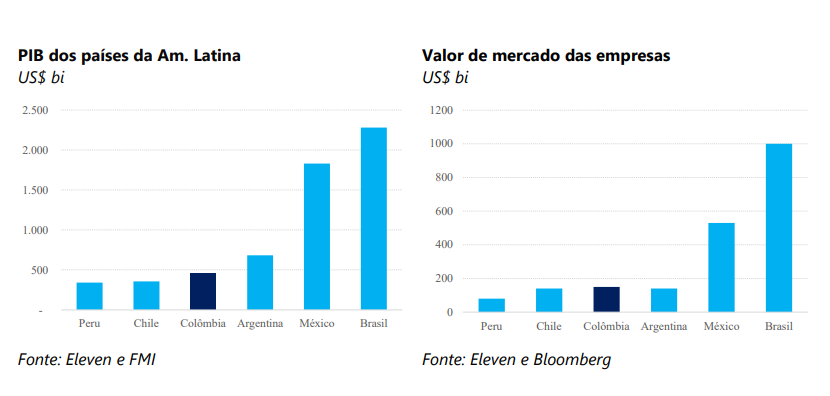

O mercado colombiano ainda é pouco desenvolvido, o que representa um grande potencial de retorno. A Colômbia é um dos maiores países da América Latina. O país é um grande produtor de commodities, como café, petróleo e ouro. Com o aumento dos preços destes produtos no mercado internacional, o saldo comercial da Colômbia deve apresentar melhora substancial em 2026. A bolsa da Colômbia teve desempenho forte em 2025, superando a média dos mercados emergentes. Em 2026, a Colômbia segue tendo bom desempenho, favorecida pela rotação global para fora dos EUA. Como pode ser visto abaixo, a Colômbia é o quarto maior país da América Latina, com PIB ao redor de 500 bilhões de dólares. A bolsa da Colômbia também é a quarta maior da América Latina.

Cenário Macro e Eleições

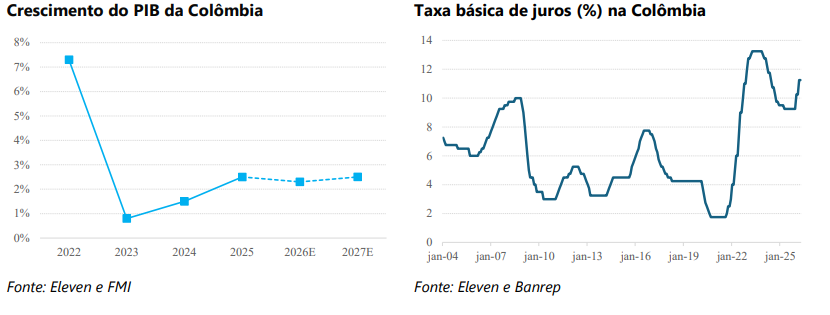

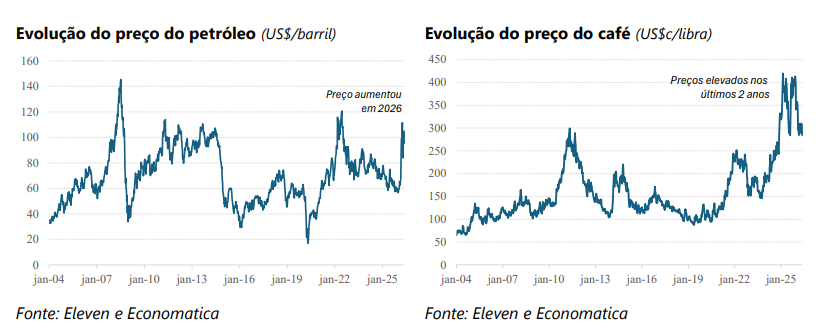

A Colômbia cresceu a um ritmo próximo de 2% nos últimos anos, em linha com o restante da América Latina e também próximo do ritmo de crescimento da economia mundial. Os juros relativamente elevados e o baixo preço do petróleo impactaram negativamente a economia da Colômbia recentemente (2024 e 2025). Do lado positivo, os preços elevados do café nos últimos 2 a 3 anos contribuiu positivamente para a economia colombiana (o café é o segundo produto mais exportado, atrás apenas do petróleo).

Depois de um período longo de juros baixos, menores que 6%, a taxa de juros na Colômbia passou a subir no período pós-pandemia e atualmente se encontra ao redor de 12% e subindo. Contudo, é provável que os juros voltem a ser reduzidos em 2027, o que seria positivo para o mercado de ações. Os preços elevados do petróleo atualmente são outro fator positivo para o crescimento econômico na Colômbia. Ainda que haja o risco de uma correção nos preços do petróleo com sinais de redução nas tensões entre EUA e Irã, os preços ficaram altos por um período longo, o que deve favorecer a balança comercial e a renda disponível. O preço do café segue elevado, o que é outro fator positivo para a economia da Colômbia.

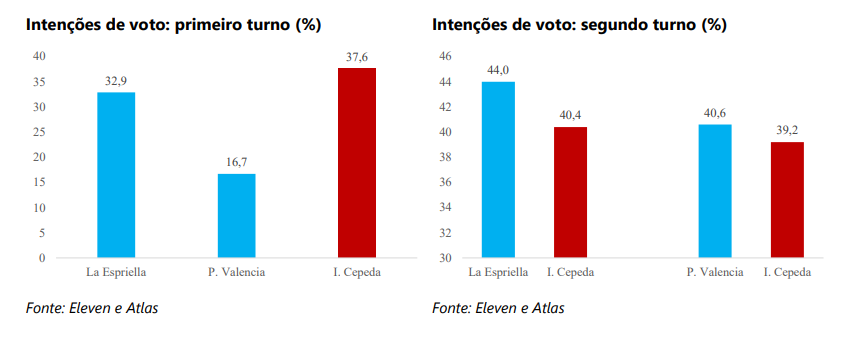

As eleições também podem injetar ânimo na economia colombiana. Nos últimos anos, a expansão dos gastos não foi suficiente para estimular a economia. Além disso, a expansão da dívida está contribuindo para a piora do rating e deterioração do sentimento dos consumidores e investidores. Outro fator que pode ajudar a economia da Colômbia no curto prazo é a intervenção dos EUA na Venezuela. A Colômbia é o país que mais recebe imigrantes venezuelanos. Uma melhora na economia da Venezuela provavelmente aumentaria as exportações da Colômbia devido aos laços comerciais dos dois países. Além disso, a Colômbia vem tendo gastos elevados com os imigrantes venezuelanos: uma recuperação econômica na Venezuela poderia reverter a imigração e reduzir a necessidade de gastos.

Dívida e Rating

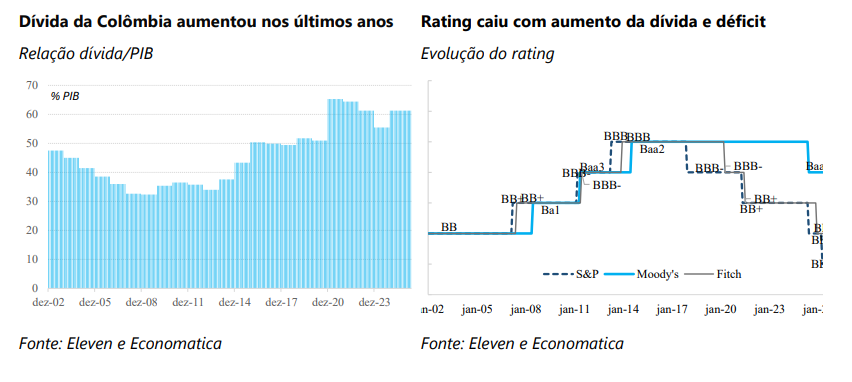

Assim como ocorreu com diversos outros países do mundo no período pós-pandemia, a dívida da Colômbia vem aumentando. O aumento da dívida ocorre tanto por conta de juros altos como por conta de déficits contínuos. Assim como no Brasil, os programas de transferência de renda vêm aumentando na Colômbia. Olhando pra frente, é provável que as eleições tragam mudanças na política fiscal e consequentemente no rating. Como pode ser visto abaixo, o rating da Colômbia vem sendo reduzido há alguns anos. Isso é reflexo do aumento da dívida e dos déficits fiscais. As eleições podem gerar condições para reversão desta tendência de deterioração fiscal. Assim como ocorre em outros países, medidas de ajuste fiscal são normalmente implementadas no início do governo.

Mercado Colombiano

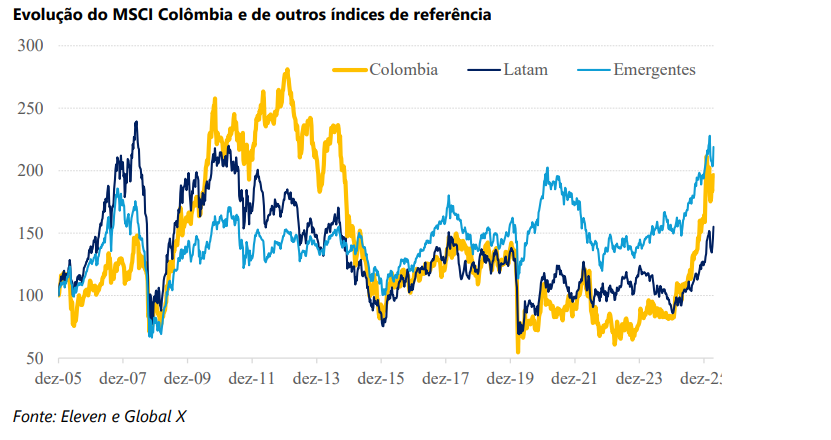

A bolsa da Colômbia é uma das maiores da América Latina como mostramos acima. Assim como outros países emergentes, a bolsa da Colômbia teve seu melhor momento entre 2003 e 2012, favorecida pelos preços elevados do petróleo, além de um período longo de ajuste fiscal sob o governo de Alvaro Uribe (2002 a 2010), além de reformas que contribuíram para estimular a poupança interna e o mercado de capitais colombiano. Isso pode ser visto no gráfico abaixo: diferente das demais bolsas da América Latina, que registraram pico antes da crise de 2008, a bolsa colombiana continuou em alta até 2012. Como já destacado, parte da alta reflete o aumento dos preços das commodities e a alta demanda asiática por outros produtos do país, como alimentos e metais. Neste período, a Ecopetrol (estatal colombiana de petróleo) foi uma das maiores altas da bolsa. Outro destaque foi o Bancolombia (atualmente Grupo Cibest), o maior banco do país. A valorização da moeda também ajuda a explicar a valorização do índice MSCI Colômbia (medido em dólares). Outro fator relevante para a alta da bolsa foi a redução da criminalidade e enfraquecimento de grupos guerrilheiros na Colômbia. Esses fatores favoreceram o aumento dos investimentos, incluindo estrangeiros, e aumento da produção. Além disso, a redução da criminalidade pode ser associada ao aumento do valuation das empresas colombianas, principalmente daquelas voltadas para o mercado interno (como os bancos).

A bolsa da Colômbia é bem diversificada, ainda que tenha um peso elevado de empresas de petróleo e bancos como pode ser visto abaixo. Atualmente, a maior empresa do MSCI Colombia 25/50 é o Grupo Cibest (controlador do Bancolombia e de outras grandes empresas).

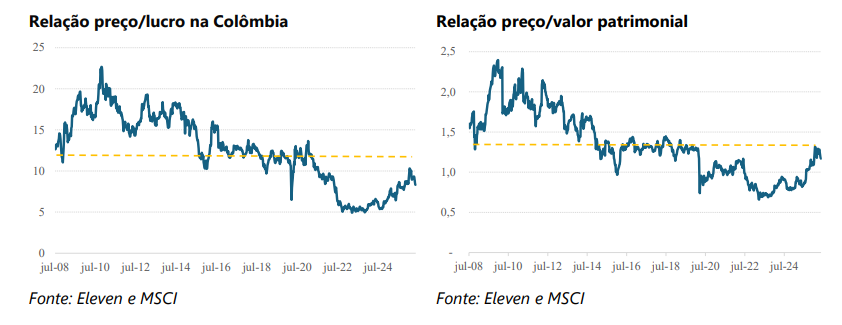

Como pode ser visto abaixo, o valuation da bolsa da Colômbia atualmente é baixo pelos padrões históricos. A relação preço/lucro está abaixo de 10x enquanto a média histórica é de 12x. A relação preço/valor patrimonial também está abaixo da média: 1,10x atualmente ante uma média histórica de 1,35x. A redução no valuation é um fenômeno comum entre os mercados da América Latina nos últimos anos. A maioria das bolsas está negociando com valuation baixo. Este é outro fator positivo para se investir no mercado colombiano. A proximidade do fim do ciclo de alta de juros deve contribuir para a melhora do valuation.

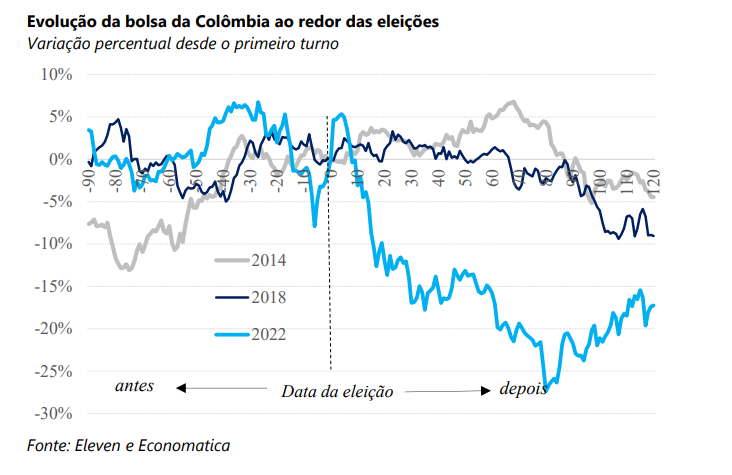

A última eleição na Colômbia trouxe resultados negativos para o mercado de ações como pode ser visto abaixo. A próxima eleição está marcada para 31/mai e o segundo turno (se necessário) em 21/jun.

DISCLAIMER

Este relatório de análise foi elaborado pela “Eleven Financial”, que é uma marca da Suno S.A., empresa credenciada como Analista de Valores Mobiliários – Pessoa Jurídica de acordo com as exigências previstas na Resolução CVM nº 20/2021. Os analistas de valores mobiliários responsáveis pela elaboração deste relatório de análise declaram, nos termos da Resolução CVM nº 20 de 2021, que as recomendações propostas refletem única e exclusivamente suas opiniões pessoais e foram elaboradas de forma independente, inclusive em relação a empresas do mesmo grupo econômico. Os analistas de valores mobiliários envolvidos na elaboração do relatório (e/ou seus cônjuges ou companheiros) são potenciais titulares de valores mobiliários objeto do relatório, direta ou indiretamente, em nome próprio ou de terceiros. Para fins de transparência, informamos que a Eleven Financial está sendo remunerada para a produção deste conteúdo. Na emissão deste relatório, a Suno S.A., suas controladas, controladores ou sociedades sob controle comum, podem estar sujeitas a potenciais conflitos de interesses, inclusive (i) ter interesses financeiros e/ou comerciais relevantes; (ii) ter envolvimento na negociação dos valores mobiliários objeto deste relatório; e/ou (iii) receber remuneração por outros serviços prestados para o emissor. É de responsabilidade do investidor verificar a correta adequação dos produtos, serviços e operações deste relatório consoante ao seu perfil. As informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente, não implicando na obrigação de qualquer comunicação de atualização ou revisão. Este material é de uso exclusivo dos assinantes; a reprodução total ou parcial do conteúdo e deste relatório, sem autorização expressa da Eleven Financial, pode ser considerada uma infração grave ou uma violação e está sujeita às penalidades aplicáveis nos termos da lei.