Tecnologia em nuvem: Os negócios parecem mais fortes do que o mercado sugere

Ganhos recentes de líderes de computação em nuvem indicam que o crescimento de vendas subjacente é robusto e supera as expectativas do mercado. Os hiperescaladores que executam data centers massivos estão investindo agressivamente na criação de capacidade em antecipação a um boom iminente na demanda. Analistas do setor como a Gartner esperam que o crescimento dos gastos totais em soluções implantadas na nuvem chegue a 20% em 2022.1

Enquanto isso, as ações dos fornecedores de aplicativos e infraestrutura líderes de mercado recuaram consideravelmente, com avaliações desconsiderando todo o crescimento fundamental dos negócios nos últimos dois anos. Acreditamos que esse deslocamento provavelmente representa uma oportunidade para os investidores capitalizarem o crescimento sustentável da computação em nuvem, pois as cargas de trabalho de TI favorecem a flexibilidade operacional, menor custo, segurança e mudança permanente do local.

Principais conclusões

- A mudança da TI corporativa para a nuvem marca uma busca de várias décadas de adoção de soluções de software implantadas remotamente e hospedadas centralmente, em vez de comprar produtos de TI auto-hospedados monolíticos ou construir tecnologia internamente. Com cerca de US$ 500 bilhões previstos para serem gastos em software em nuvem este ano, acreditamos que a oportunidade ainda está em suas fases iniciais.

- O crescimento subjacente relatado pelas empresas de nuvem pública em seus ganhos mais recentes não mostrou sinais de desaceleração. Os hiperescaladores continuam a investir em desenvolvimentos em antecipação ao consumo crescente. Os ventos favoráveis que apoiam a adoção também são fortes, com vários catalisadores em potencial no horizonte, como trabalho híbrido, educação remota, apetite por experiências de mídia avançada e insegurança cibernética global.

- Quando a turbulência do mercado diminuir, acreditamos que as ações de computação em nuvem podem se recuperar muito mais forte e rapidamente em relação a um amplo benchmark de mercado, como o Nasdaq 100 Index.

A nuvem continua a provar a si mesma

Dezesseis anos atrás, a Amazon abriu seu sistema de TI modular projetado internamente para literalmente qualquer pessoa disposta a pagar para usá-lo. O modelo inovador foi projetado para lidar com a complexidade que as empresas modernas de tecnologia de consumo enfrentam com a escala da Internet, pois geralmente se veem lutando para adicionar mais servidores, discos e equipamentos de rede, para atender a um crescimento explosivo de usuários e dados.

Essa decisão aparentemente inócua da Amazon catalisou um novo modelo de entrega de TI, comumente chamado hoje de nuvem pública. O sistema foi revolucionário porque não precisava que as empresas gastassem antecipadamente em servidores ou hardware, e foi dimensionado perfeitamente de acordo com as necessidades de tráfego e processamento de uma empresa. Nos anos que se seguiram, empresas de todas as formas e tamanhos, motivadas pelos claros benefícios de custo e flexibilidade operacional, correram para aproveitar os benefícios da nuvem. Em 2021, os gastos globais em serviços em nuvem totalizaram cerca de US$ 411 bilhões.3

Simultaneamente, o modelo de entrega em nuvem superou o ceticismo considerável sobre escalabilidade, segurança e viabilidade econômica, com progresso dedicado em processamento, segurança, armazenamento e rede. A maior prova desse sucesso é a Netflix, uma das maiores plataformas de internet da era moderna. A empresa oferece a mais extensa biblioteca de conteúdo sob demanda para mais de 220 milhões de assinantes, processando mais de 125 milhões de horas de visualização diariamente executando a maior parte de sua infraestrutura na plataforma AWS da Amazon.4

A descoberta da Amazon e as grandes margens que esse negócio trazia atraíram outras grandes empresas de tecnologia para a oportunidade da nuvem. A Microsoft, sob nova liderança, reorientou-se para se tornar um negócio de software que prioriza a nuvem. A Alphabet, ansiosa para diversificar seu império longe da publicidade digital, alavancou seu conjunto de aplicativos de e-mail e negócios para começar a vender serviços de hospedagem. A IBM viu a nuvem como uma oportunidade para complementar seu decadente império de mainframes. Os gigantes chineses da internet também notaram. Em meados da década de 2010, Tencent, Alibaba e uma série de outros produtos básicos de tecnologia empresarial entraram em cena, intensificando a competição dentro do espaço. Os hiperescaladores responderam gastando centenas de bilhões para instalar instalações de hospedagem, processamento e rede de tamanho giga para permitir o influxo de tráfego de compradores de TI.

Foi só quando o COVID chegou que o software em nuvem realmente teve a chance de exibir sua notável escalabilidade e eficiência. Permitiu que empresas e governos mantivessem uma aparência de funcionalidade mesmo nas piores fases de bloqueios, permitindo uma maior participação dos usuários no mundo virtual.

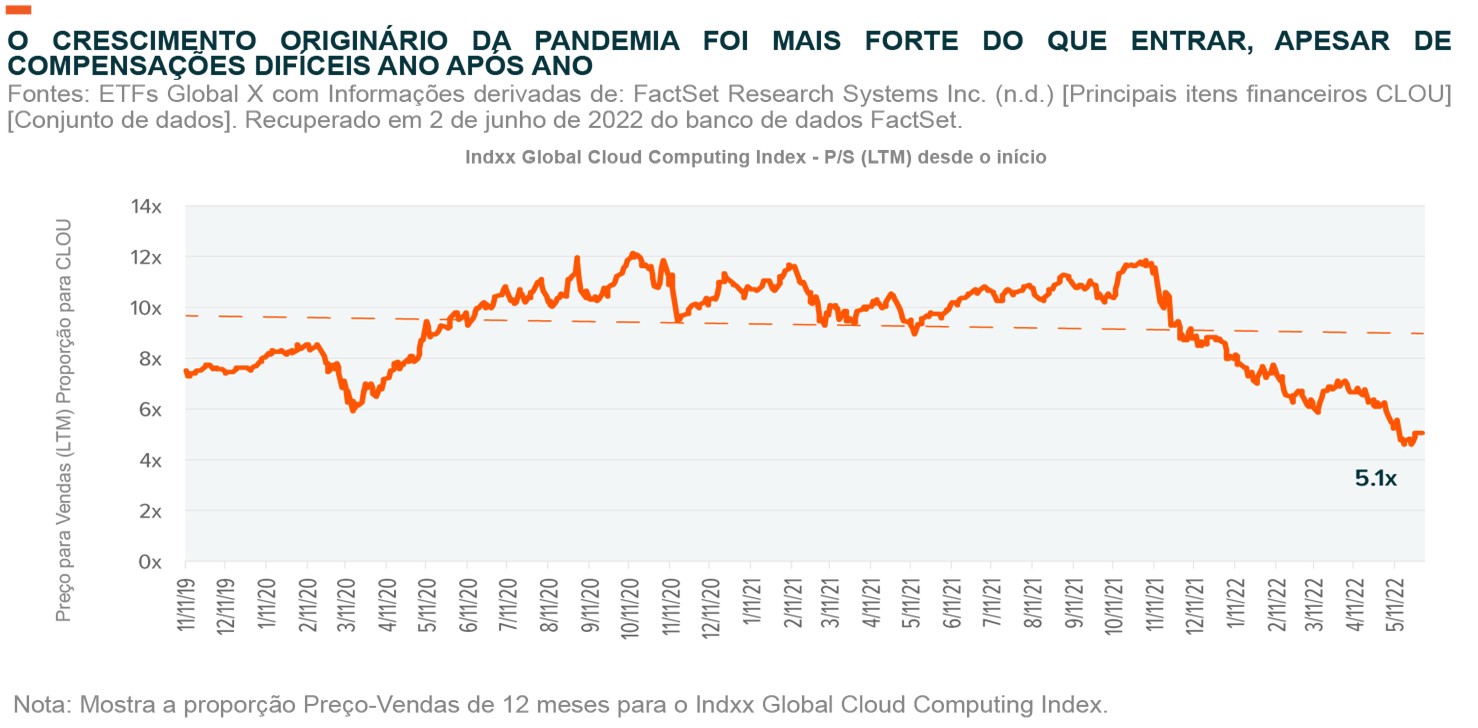

Dois anos depois, as ações de computação em nuvem estão sendo negociadas como se essa fase de crescimento secular tivesse acabado. Por exemplo, os componentes do Indxx Global Cloud Computing Index estão sendo negociados a um múltiplo de vendas de 5,1x nos últimos 12 meses (LTM), uma queda de mais de 40% em relação aos níveis de janeiro de 2020.

Apesar do que a ação do preço de mercado de curto prazo sugere, acreditamos que a pista para o crescimento das ações de nuvem é significativamente mais longa. Com taxas crescentes e amplas pressões inflacionárias, esperamos que a eficiência da nuvem, as vantagens de custo e o menor custo total de propriedade apareçam com destaque nos orçamentos de TI corporativos. Para as principais empresas de nuvem, acreditamos que esses fatores podem acelerar o crescimento nos próximos anos.

Resultados do 1T22: Melhor do que o previsto

Em 2021, os hiperescaladores e os principais softwares corporativos adotaram uma postura cautelosa em relação às perspectivas do setor, respeitando as condições macroeconômicas incertas e o risco persistente da COVID-19 e suas variantes.

Catalisadores no horizonte, como trabalho distribuído, educação remota, aumento do consumo de serviços digitais e ameaças à segurança cibernética, pareciam fortes. Mas era natural que os compradores de TI de grandes empresas dedicassem seu tempo para retrabalhar novas agendas de gastos adequadas às necessidades da era COVID. O ressurgimento do vírus pode prejudicar os planos de viagem, prejudicar as agendas de vendas e diminuir a prioridade do consumo de software em segmentos específicos. Além disso, o aumento das falências corporativas e os primeiros sinais de recessão podem pressionar ainda mais os compradores.

Parte da nebulosidade diminuiu quando os números dos lucros do 4T21 e do ano inteiro de 2021 começaram a aparecer no início de 2022. Grandes empresas de software corporativo relataram ganhos significativamente melhores do que o previsto, fazendo com que aumentassem suas perspectivas para todo o ano de 2022. Esse impulso continuou

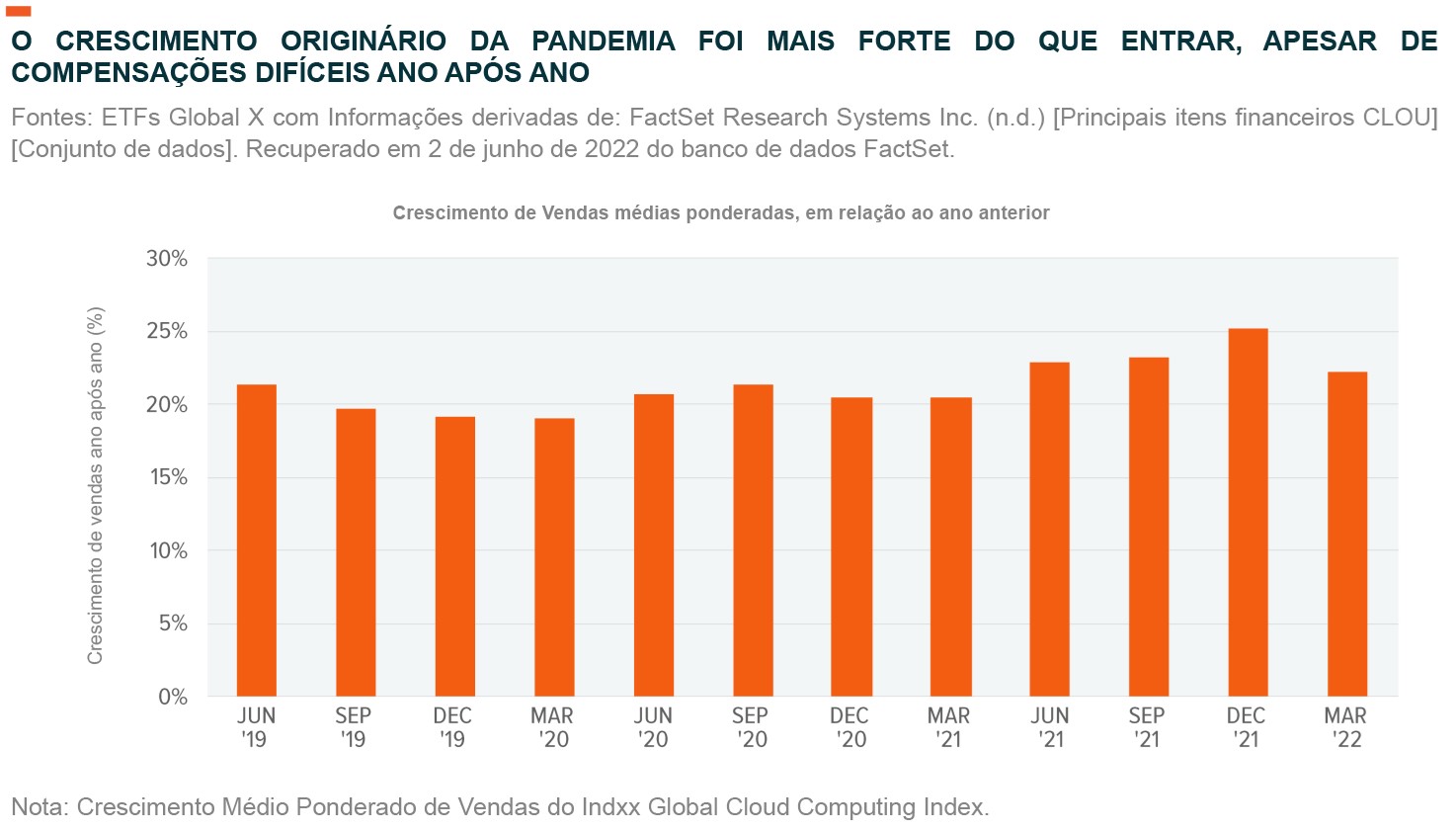

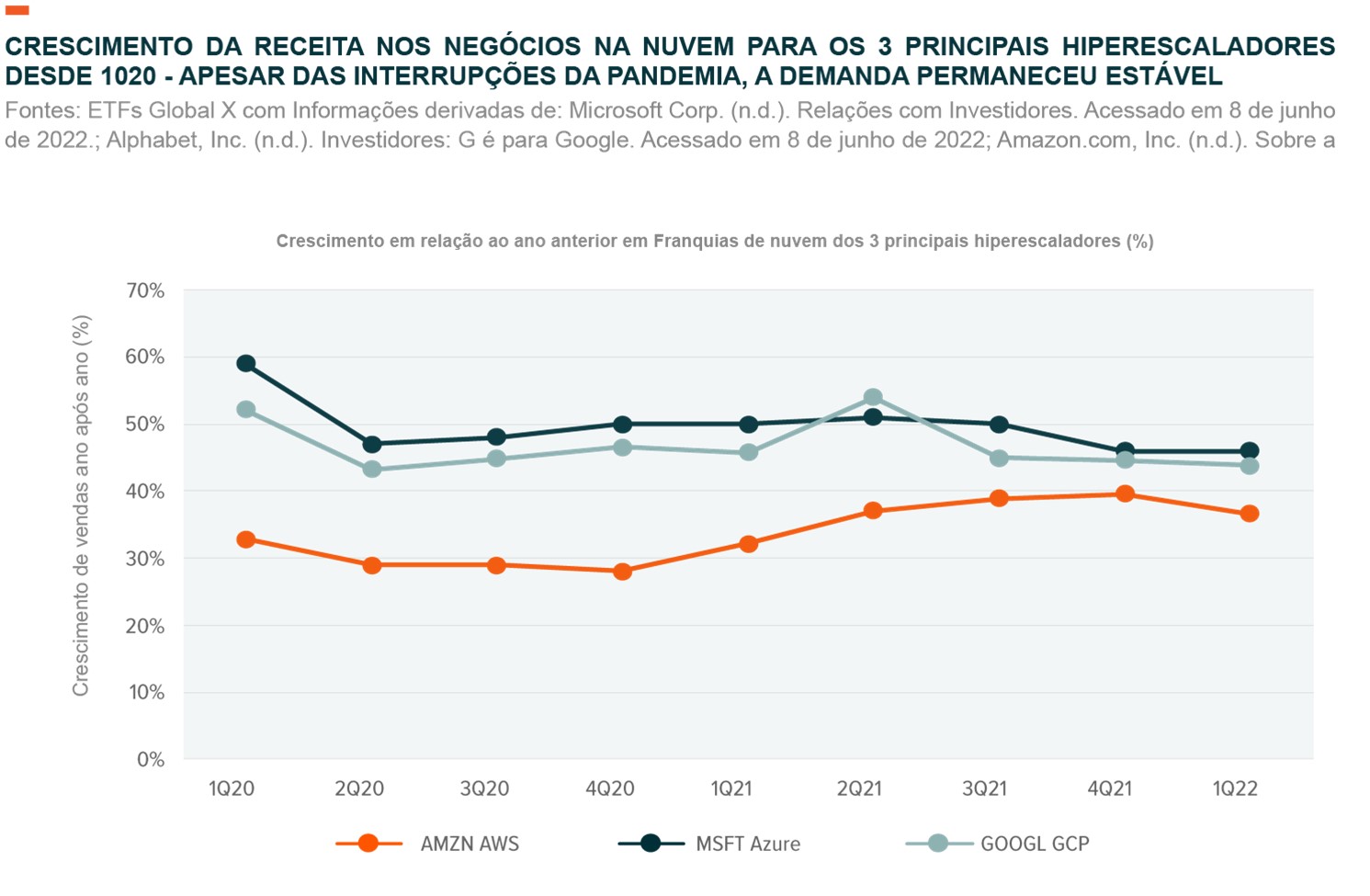

nos lucros do 1T22. Em seu trimestre mais recentemente divulgado, os constituintes do Indxx Global Cloud Computing Index relataram um crescimento médio ponderado de 22,3% em relação ao ano anterior (YoY), um aumento de 180 pontos base (bp) YoY, como mostra o gráfico abaixo. As vendas superaram as expectativas médias de consenso em 1,5% para o trimestre.

Os provedores de infraestrutura como serviço (IaaS) lideraram o reaquecimento. Amazon, Google, Microsoft, os três maiores provedores de serviços de infraestrutura em nuvem pública, superaram grandes expectativas. A AWS da Amazon, o principal império de nuvem, aumentou sua receita em 37% A/A no 1T22, totalizando US$ 18,4 bilhões em vendas.5Com isso, a Amazon faturou US$ 67 bilhões em vendas recorrentes de 12 meses por meio do segmento. O Microsoft Azure aumentou sua receita em 46% em relação ao ano anterior, mantendo o ritmo de crescimento médio dos quatro trimestres anteriores.6 A Cloud Platform do Google registrou números fortes, com crescimento de 44% em relação ao ano anterior e vendas totalizando US$ 5,8 bilhões no trimestre.7

Os comentários da administração de todos os três grandes players da nuvem foram igualmente otimistas. Por exemplo, o Microsoft Azure disse que quase dobrou os novos negócios assinados por mais de US$ 100 milhões em uma base anual, com grandes gastadores como Boeing, Kraft Heinz, US Bank e Westpac convertendo no último trimestre.8 As perspectivas fortes também se traduziram em maiores dólares de investimento. As despesas de capital (capex) de todos os três players cresceram no trimestre. O Google aumentou seu capex em um recorde de 64,7% em relação ao ano anterior.9O capex da Amazon é inflacionado pelo resto de seus negócios de comércio eletrônico, mas aumentou 24% em relação ao ano anterior10, uma parte significativa do qual está indo para data centers em nuvem, especialmente porque a empresa recua investimentos direcionados ao negócio de comércio eletrônico.11 O capex da Microsoft cresceu 5% em relação ao ano anterior para 1T22, mas isso está no topo de um crescimento de 26,2% relação ao ano anterior em 2021 para o capex anual e 38,2% relação ao ano anterior em 2020.12

Outro ponto de dados para o impulso subjacente no espaço da nuvem vem do rastreamento das vendas do segmento de datacenter para alguns fornecedores-chave para data centers de hiperescala. Na Intel, que fornece principalmente unidades de processamento baseadas em x86 e matrizes de portas programáveis em campo (FPGAs – field-programmable gate arrays) para treinamento de IA, as receitas do segmento de datacenter cresceram 22% em relação ao ano anterior no 1T22 e as vendas trimestrais totalizaram US$ 6 bilhões.13 Esse crescimento acompanhou o crescimento de 20% em relação ao ano anterior do segmento no 4T21. Na Nvidia, fornecedora líder de GPUs para data centers destinados à aceleração de carga de trabalho de IA, as vendas do segmento de datacenter cresceram 83% em relação ao ano anterior, um aumento sequencial de 15%.14 Por fim, as vendas no segmento de negócios de Computação e Gráficos da AMD aumentaram 31% em relação ao ano anterior no 1T22.15 A AMD é uma importante fornecedora de processadores EPYC para AWS e Azure da Microsoft, com cerca de um quarto de sua receita total proveniente de vendas de datacenter.

As empresas de aplicativos (SaaS) do Indxx Global Cloud Computing Index registraram uma surpresa média de receita de 1,9% no trimestre mais recente, aumentando suas receitas em 18,3% em média em relação ao ano anterior. Além disso, os fornecedores de produtos de plataforma e nuvem híbrida, que ficam na interseção de infraestrutura e SaaS, continuaram a apresentar impulso. Por exemplo, a IBM relatou que a receita de nuvem híbrida, que inclui produtos de plataforma como serviço (PaaS) e provedor de software Red Hat, aumentou 14% em relação ao ano anterior.16

A pista para a adoção da nuvem é muito mais longa

As estimativas do setor continuam a pintar uma perspectiva otimista para o mercado de nuvem mais amplo. Gartner projeta que gastos globais em serviços de nuvem crescerão quase 20% em 2022, para US$ 496 bilhões.17 Em nossa opinião, é provável que os gastos superem essa projeção, como tem feito consistentemente na última década.

No total, os gastos globais com TI, incluindo serviços de comunicação, software, segurança, plataformas e outras categorias não relacionadas a hardware, atingiram quase US$ 3,6 trilhões por ano.18 Acreditamos que a melhor parte do software em nuvem é que seu gerenciamento pode ser terceirizado. O foco de uma organização pode permanecer apenas na utilização dos recursos, o que significa que não há gastos diretos com aluguel, instalações, mão de obra, manutenção, seguro e outras despesas decorrentes da execução de TI com data centers autogerenciados. Normalmente, essa despesa operacional pode somar até um terço do gasto total de TI19, e, quando adicionado ao gasto total de TI em sistemas, eleva o mercado total endereçável (TAM) da tecnologia de nuvem para bem mais de US$ 4 trilhões. Com previsões de níveis de gastos com serviços em nuvem de quase US$ 500 bilhões para 202220, o mercado terá efetivamente apenas menos de 15% de penetração, deixando uma ampla pista para um crescimento sustentável ao longo desta década.

Nesse ambiente macro desafiador, a disciplina fiscal corporativa será fundamental. O software de automação e de baixa manutenção pode desempenhar um papel fundamental para ajudar as empresas a permanecerem resilientes. Durante esses tempos, as potenciais vantagens de custo dos serviços em nuvem serão destacadas, pois as empresas podem evitar a compra de servidores, racks e contratos de hospedagem caros, liberando dinheiro valioso enquanto ainda acessam software de primeira linha.

Os tomadores de decisão já estão começando a agir. Cinquenta e sete por cento dos executivos de TI21 pesquisados para o Relatório Anual do Estado da Nuvem 2022 da empresa de consultoria e assessoria de TI Flexera disse que migrar mais carga de trabalho para a nuvem é uma de suas principais iniciativas estratégicas para o ano, além de otimizar os gastos existentes na nuvem. Quarenta e dois por cento disseram que a mudança do software local para SaaS era sua principal prioridade. Os executivos também indicaram que planejam aumentar os gastos com recursos de nuvem em quase 29% nos próximos 12 meses22, bem à frente do que os analistas da indústria projetam.

Além disso, as empresas estão adotando vários fornecedores e diversificando o risco do fornecedor. Uma pesquisa da fornecedora de HCI Nutanix revelou que quase 64% das empresas pesquisadas23 esperam operar em um ambiente multinuvem nos próximos 1 a 3 anos, o que alivia as preocupações do mercado com os ventos contrários da concorrência.

Com todo esse foco em TI, a influência estratégica dos tomadores de decisão de TI dentro das organizações também está crescendo. Em uma pesquisa realizada pela CIO.com como parte de seu relatório 2022 Estado da CIO, quase 74% dos diretores de informação24 acreditam que sua função está ganhando visibilidade em toda a organização simplesmente devido à importância da segurança de TI.

A segurança cibernética é outro impulsionador da demanda. Incidentes de segurança cibernética atingem máximos históricos durante a pandemia com mais usuários online.25 A geopolítica provavelmente continuará a ser outro grande impulsionador das ameaças à segurança cibernética. A invasão da Ucrânia pela Rússia e a crescente ameaça de espionagem chinesa deixaram o governo e as empresas dos EUA em alerta máximo e provavelmente aumentarão suas defesas em um futuro próximo.26 Esperamos que os gastos das empresas para proteger nós vulneráveis e monitorar o tráfego se inclinem cada vez mais a favor de soluções implementadas na nuvem e universalmente acessíveis.

Além disso, entre as corporações que já são grandes consumidoras de tecnologias de nuvem, seu foco no curto prazo pode ser otimizar o desempenho da nuvem e controlar os custos associados.

Tendências emergentes favorecem a nuvem

Além das vantagens puramente funcionais e do impulso em todo o setor que impulsiona a migração da TI para a nuvem, os casos de uso final emergentes podem continuar a impulsionar a demanda por serviços em nuvem.

- Trabalho remoto: Os aplicativos onipresentes implantados na nuvem desempenham um papel fundamental na habilitação do trabalho remoto para milhões de funcionários distribuídos em todo o mundo. Mesmo quando os funcionários voltam aos escritórios, o trabalho híbrido provavelmente continuará, e as plataformas de software estão posicionadas para assumir um papel central para facilitar as operações e impulsionar a produção. O trabalho remoto suporta diretamente o consumo de serviços de comunicação, ferramentas de autenticação, ferramentas de produtividade e gerenciamento de projetos, software de gerenciamento de negócios, bem como ferramentas verticais específicas em áreas como finanças corporativas, recursos humanos, planejamento e gerenciamento de processos de negócios.

- Educação à distância: A instrução híbrida pode continuar sendo uma opção para os alunos, conforme necessário. O ensino em casa está se tornando popular nos EUA, o que deve impulsionar a demanda por serviços complementares de aprendizado online.27 O ensino online provavelmente também continuará a fazer incursões no aprendizado profissional, nos estudos de pós-graduação ou na ampla qualificação profissional, talvez devido em parte às condições econômicas mais fracas. Além disso, as universidades com grandes divisões de TI podem aumentar seus gastos com nuvem para compensar a falta de investimentos anteriores.

- Novos comportamentos do consumidor: A COVID forçou a adoção de serviços digitais para a vida cotidiana, como comércio eletrônico, pagamentos digitais e entrega. Para entretenimento, os consumidores adotaram streaming, jogos e mídias sociais. Embora alguma saída do digital esteja atrasada à medida que a economia se afasta da pandemia, acreditamos que os consumidores continuarão a priorizar a conveniência dos serviços habilitados por tecnologia, impulsionando ainda mais a demanda por soluções de nuvem subjacentes que alimentam as principais plataformas. Os hábitos e expectativas dos consumidores também podem catalisar inovações de segunda ordem, como drones de entrega, direção autônoma, Internet das Coisas (IoT) e tecnologias domésticas, e estimular investimentos exploratórios.

- Experiências de mídia avançada: O apetite do consumidor por jogos, streaming, comunicação corporativa e outras vias provavelmente permanecerá alto. Atrasos e armazenamento em buffer não serão aceitáveis, tanto que esperamos que eles provavelmente se tornem um risco competitivo para as plataformas e aumentem a demanda por redes de entrega em nuvem e plataformas de borda. O consumo de conteúdo de maior resolução também implica operar arquivos de dados mais densos, aumentando a necessidade de armazenamento, ferramentas de processamento de dados, serviços de análise e outras tecnologias semelhantes.

- Requisitos de TI personalizados e híbridos: Espera-se que as empresas agrupando e integrando soluções locais existentes à nuvem sejam comuns, impulsionando a demanda por ferramentas híbridas, software de integração e serviços associados. Isso provavelmente forçará as empresas atrasadas a buscar ajuda de consultores do setor para navegar em um cenário arquitetonicamente complexo. A consultoria de TI foi um mercado de US$ 57 bilhões em 2021, com previsão de dobrar até 2030.28

Conclusão: Uma oportunidade para capturar uma mudança estrutural

Acreditamos que o mercado de nuvem pública está pronto para um crescimento acelerado e sustentável após a pandemia, à medida que as empresas aumentam os investimentos para se manterem competitivas. O crescimento nas franquias de nuvem de hiperescaladores, fornecedores de software corporativo, aplicativos puros e fornecedores de hardware em nuvem é uma prova do entusiasmo dos compradores pelo novo modelo de entrega de TI.

As estimativas consensuais continuam pessimistas e o mercado parece desconsiderar todo o crescimento adicionado nos últimos dois anos e o crescimento esperado para os próximos cinco anos. Mas com múltiplos sendo negociados em mínimos de três anos, acreditamos que esta pode ser uma oportunidade para investidores de longo prazo que procuram exposição a uma mudança estrutural potencialmente duradoura.