Um esforço de equipe de dupla: EVs de bateria e célula de combustível de hidrogênio, ambos necessários para reduzir emissões.

A relação causal entre as atividades humanas e o aumento das emissões e temperaturas de gases de efeito estufa (GEE) é “inequívoca”, de acordo com o Painel Intergovernamental sobre Mudanças Climáticas (IPCC).1 Notavelmente, o setor de transporte é responsável pela segunda maior parcela das emissões globais de GEE causadas por atividades humanas, atrás da geração de energia.2 A chave para reduzir as emissões relacionadas ao transporte é a adoção em massa de veículos elétricos (EVs), particularmente as tecnologias de emissão zero de veículos elétricos a bateria (BEVs) e veículos elétricos de célula de combustível de hidrogênio (FCEVs). Juntas, essas tecnologias podem transformar o transporte em todos os segmentos de veículos.

Neste relatório, comparamos essas tecnologias de EV e exploramos suas implicações de investimento upstream e downstream à medida que a transição energética ganha impulso.

Principais conclusões

- A adoção contínua de EVs, particularmente os modelos BEV e FCEV de emissão zero, é o principal caminho para reduzir as emissões no setor de transporte. Até 2030, as previsões da indústria têm EVs atingindo uma taxa de penetração de 36%, representando uma oportunidade de US$ 1,4 trilhão.3,4

- Esperamos que os BEVs impulsionem a adoção no mercado de veículos elétricos de passageiros e continuem a ter participação dos veículos tradicionais com motor de combustão interna (ICE). Esses ganhos de participação de mercado podem acarretar investimentos significativos em toda a cadeia de valor de baterias de veículos elétricos, incluindo mineração de lítio e produção de baterias.

- Os FCEVs de hidrogênio oferecem uma alternativa promissora para caminhões de longa distância e veículos da indústria pesada, uma vez que são significativamente mais leves e têm tempos de reabastecimento muito mais curtos.

Espera-se que a participação de mercado de veículos elétricos acelere rapidamente

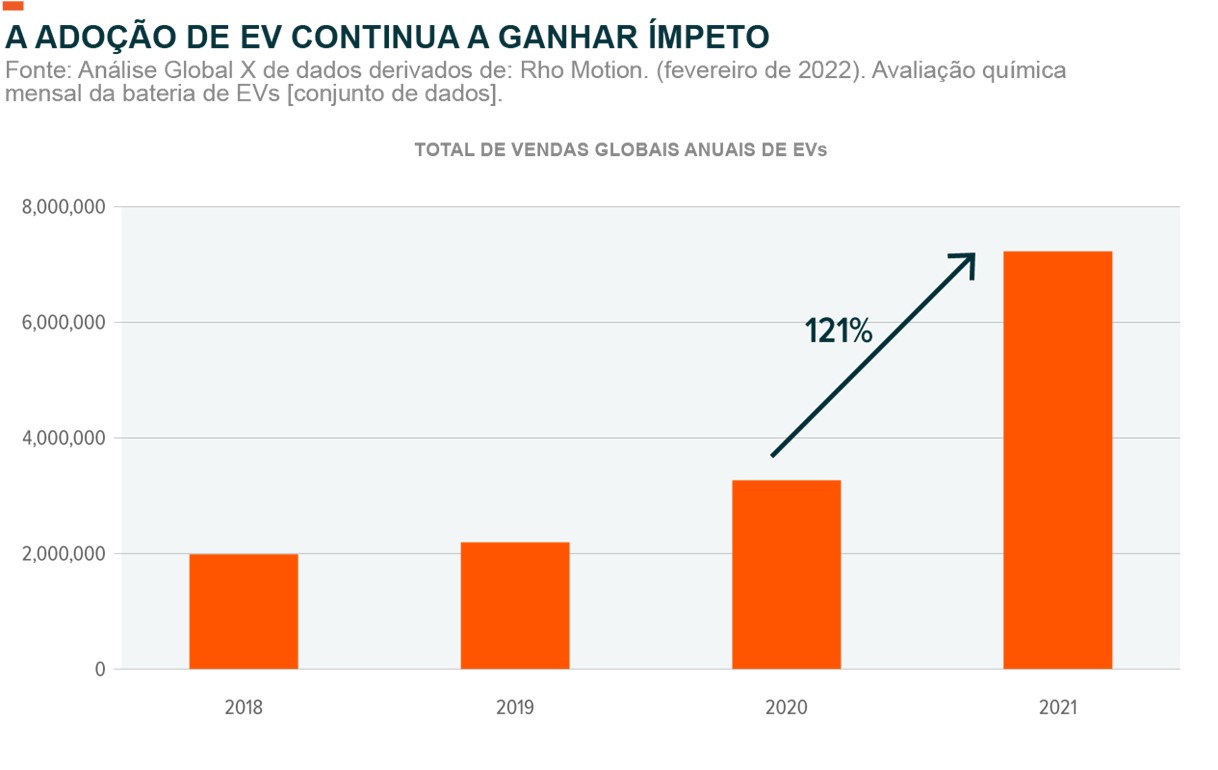

A adoção de EVs está acelerando à medida que governos e corporações trabalham para cumprir as metas de redução de emissões relacionadas às mudanças climáticas. Globalmente, 6,5 milhões de EVs foram vendidos em 2021, representando pouco menos de 9% do total anual de vendas de carros.5,6Embora a participação do segmento EV tenha permanecido pequena em comparação com os veículos ICE, 2021 marcou um aumento significativo dos 3,3 milhões de EVs vendidos em 2020 e dos 2,3 milhões vendidos em 2019.7 O impulso dos EVs continuou em janeiro de 2022, principalmente nos principais mercados. As vendas de EVs aumentaram 122% na China e 94% nos Estados Unidos em comparação a janeiro de 2021.8

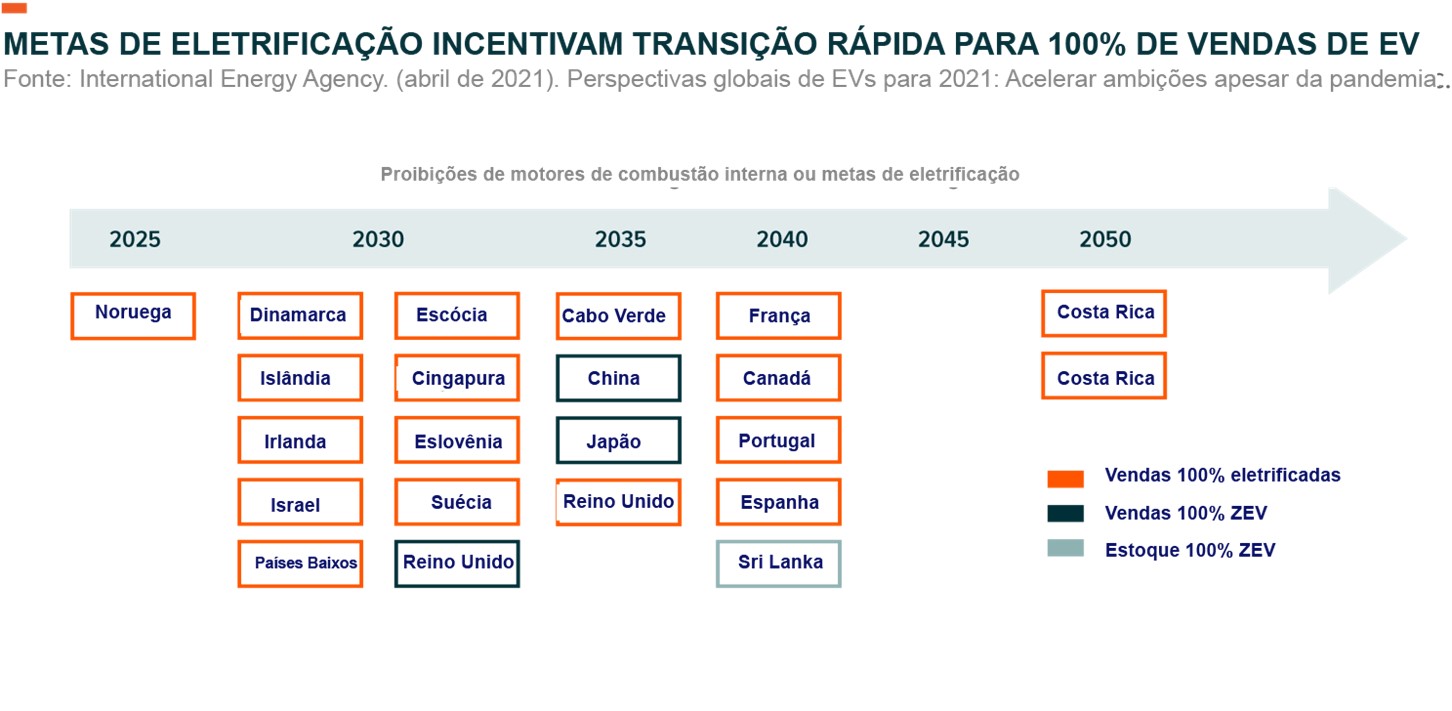

As previsões da indústria têm EVs atingindo uma taxa de penetração de 36% até 2030, representando uma oportunidade de US$ 1,4 trilhão.9,10 Apoiar essas previsões é um cenário de políticas cada vez mais positivo para a adoção de EVs. Mais de 135 países têm metas de emissões líquidas zero em toda a economia, com muitos visando 2050 ou antes.11 Além disso, mais de 20 países têm metas de vendas de 100% de eletrificação para carros nas próximas duas décadas.12 A Noruega pretende atingir 100% de vendas de veículos com emissões zero até 2025, a meta mais ambiciosa de qualquer país.13 Muitos países estabeleceram mecanismos de suporte e alocaram financiamentos para incentivar a adoção de EVs e a expansão da infraestrutura de carregamento de EVs.

Além disso, na Conferência das Nações Unidas sobre Mudanças Climáticas de 2021, COP26, 15 países assinaram o primeiro acordo global para caminhões e ônibus com emissões líquidas zero, incluindo Turquia, Dinamarca, Chile, Canadá e Reino Unido, bem como um punhado de governos e fabricantes subnacionais, como Scania e DHL. O Memorando de Acordo Global

para Veículos Médios e Pesados com Zero Emissão estabelece uma meta de 100% de vendas de caminhões e ônibus novos com zero emissões até 2040, com uma meta intermediária de 30% de vendas com zero emissões até 2030 para seus signatários.14

Os fabricantes de equipamentos originais (OEMs) também estão comprometidos em eletrificar suas frotas e transformar o setor da maioria dos veículos ICE em EVs. Em março de 2022, a Ford anunciou que está se reestruturando para separar seus negócios de EV e ICE. Sob sua nova unidade de EV, chamada Ford Model e, a empresa planeja produzir 2 milhões de EVs anualmente até 2026.15 A General Motors, Kia Corporation, Jaguar Land Rover, Mercedes-Benz, Volvo e Volkswagen também estão entre a grande lista de OEMs que planejam gastar bilhões em EVs para atingir as metas de vendas de eletrificação.16

Veículos de emissão zero oferecem o melhor caminho para reduções de emissões de GEE

Um resultado dos esforços de mitigação climática dos governos e dos compromissos de eletrificação dos OEMs é um cenário cada vez mais complexo de tecnologias de veículos elétricos. Os EVs se enquadram em uma das duas categorias em relação às suas emissões de gases de efeito estufa:

- Zero emissões: Veículos totalmente elétricos e, portanto, não produzem escapamento direto ou emissões de escapamento.17

- Emissão baixa: Veículos que são movidos por um motor elétrico em combinação com tecnologias ICE ou geradores a gasolina, resultando em emissões de escapamento mais baixas do que os veículos ICE tradicionais.18

Governos, empresas e consumidores estão focados em veículos de emissão zero. As duas tecnologias de veículos de emissão zero são os veículos elétricos a bateria e os veículos elétricos a célula de combustível de hidrogênio. Embora os BEVs e os FCEVs não tenham tecnologias adicionais que permitam a extensão do alcance, como visto nos EVs híbridos, as tecnologias oferecem faixas de EV maiores de até 500 milhas (~800 km).19,20 Os FCEVs têm o benefício adicional de um curto tempo de reabastecimento.21

DEFINIÇÃO DO CENÁRIO DE VEÍCULOS ELÉTRICOS

Fontes: Laukkonen, J. (28 de setembro de 2021). EV (BEV) vs. PHEV vs. FCEV vs. híbrido: Qual é a diferença? Lifewire.

Kane, M. (19 de setembro de 2021). Os carros totalmente elétricos listados pela EPA variam do mais baixo ao mais alto. InsideEVs.

Parikh, S. (14 de dezembro de 2021). 8 próximos FCEVs de hidrogênio com até 500 milhas de alcance. SUV elétrico superior.

Nota: Faixa média para BEVs calculada a partir de faixas da EPA para 126 modelos BEV de 2021 e 2022 no mercado dos EUA com lista de lnsideEVs.com.

| Tecnologia de EVs | Fonte de energia | Método de reabastecimento | Faixa de EVs | Veículo de emissão zero ou baixa? |

| Célula de combustível de hidrogênioVeículo elétrico (FCEV) | Motor elétrico com célula de combustível que é alimentado por hidrogênio | Reabastecer em postos de abastecimento de hidrogênio | 300-500+ milhas por tanque de hidrogênio cheio | Zero emissões |

| Veículo Elétrico a Bateria (BEV) | Motor elétrico com bateria recarregável | Conecte à tomada ou estação de carregamento rápido | 100-500+ milhas por carga completa; mais comumente entre 200-300; média de 268 milhas (431 Km)* | Zero emissões |

| Veículo Elétrico Híbrido (HEV) | Contém um motor elétrico e ICE | Não pode ser conectado para carregar. Motor elétrico recarregado com frenagem regenerativa e motor a gás | Até 50 milhas (80 Km) | Emissão baixa |

| Veículo híbrido plug-in (PHEV) | Contém um motor elétrico e ICE | Conecte à tomada ou estação de carregamento para carregar e reabastecer o motor ICE com gasolina | Até 50 milhas (80 Km) | Emissão baixa |

| Veículo Elétrico Estendido a Longo Alcance (EREV) | Contém um motor elétrico com gerador a gasolina para recarga (sem ICE) | Conecte à tomada ou estação de carregamento rápido e reabasteça o gerador a gasolina | Até 80 milhas (128 Km) | Emissão baixa |

Veículos elétricos à bateria devem dominar as vendas de carros elétricos de passeio

Os BEVs são claramente o carro de passeio preferido entre os EVs, respondendo por 71% das vendas em 2021, enquanto os EVs híbridos representaram cerca de 28% e os FCEVs menos de 1%.22Esperamos que os BEVs continuem solidificando sua liderança no segmento e ganhem participação de mercado de veículos ICE nos próximos anos. Centenas de modelos BEV estão à venda globalmente a partir de março de 2022, em oposição a apenas

alguns poucos modelos FCEV.23,24 Além disso, vários OEMs planejam aumentar significativamente suas ofertas de BEV, com mais de 100 novos modelos programados para chegar ao mercado na próxima década.

Por exemplo, em março de 2022, a Kia Corporation anunciou que lançará pelo menos dois BEVs por ano a partir de 2023.25 O objetivo da empresa é ter uma linha de 14 BEVs até 2027, incluindo três modelos de passeio, oito SUVs e três pick-up/comerciais.26 Também em março, a Hyundai anunciou planos para introduzir 17 novos modelos BEV até 2030.27 Em contraste, os OEMs planejam introduzir apenas cerca de 12 novos modelos FCEV na próxima década.

Os BEVs vêm com o benefício potencial de custos de manutenção programados mais baixos devido a menos peças do que os veículos ICE e o potencial de economia de combustível considerável.28 Os motoristas de BEV também podem acessar uma rede de infraestrutura de carregamento muito mais avançada do que a rede altamente limitada de postos de abastecimento de hidrogênio para FCEVs. Os Estados Unidos têm apenas 48 postos de abastecimento de hidrogênio, com todos, exceto um, localizados na Califórnia.29 Por outro lado, os Estados Unidos têm quase 46.500 estações públicas de carregamento de veículos elétricos e o governo pretende implantar uma rede de 500.000 carregadores em todo o país até 2030.30,31

A Europa tem 152 estações de reabastecimento de hidrogênio e outras 40 em desenvolvimento, em comparação com mais de 150.000 estações públicas de carregamento de EV atualmente e previsões para mais de 2 milhões a serem construídas até 2030.32,33 Na Ásia, a China e o Japão têm uma infraestrutura de estações de reabastecimento de hidrogênio mais robusta e planos para expansões substanciais na próxima década. No entanto, essas redes são ofuscadas em comparação com mais de 1 milhão de estações de carregamento na China e cerca de 30.000 no Japão hoje.34,35

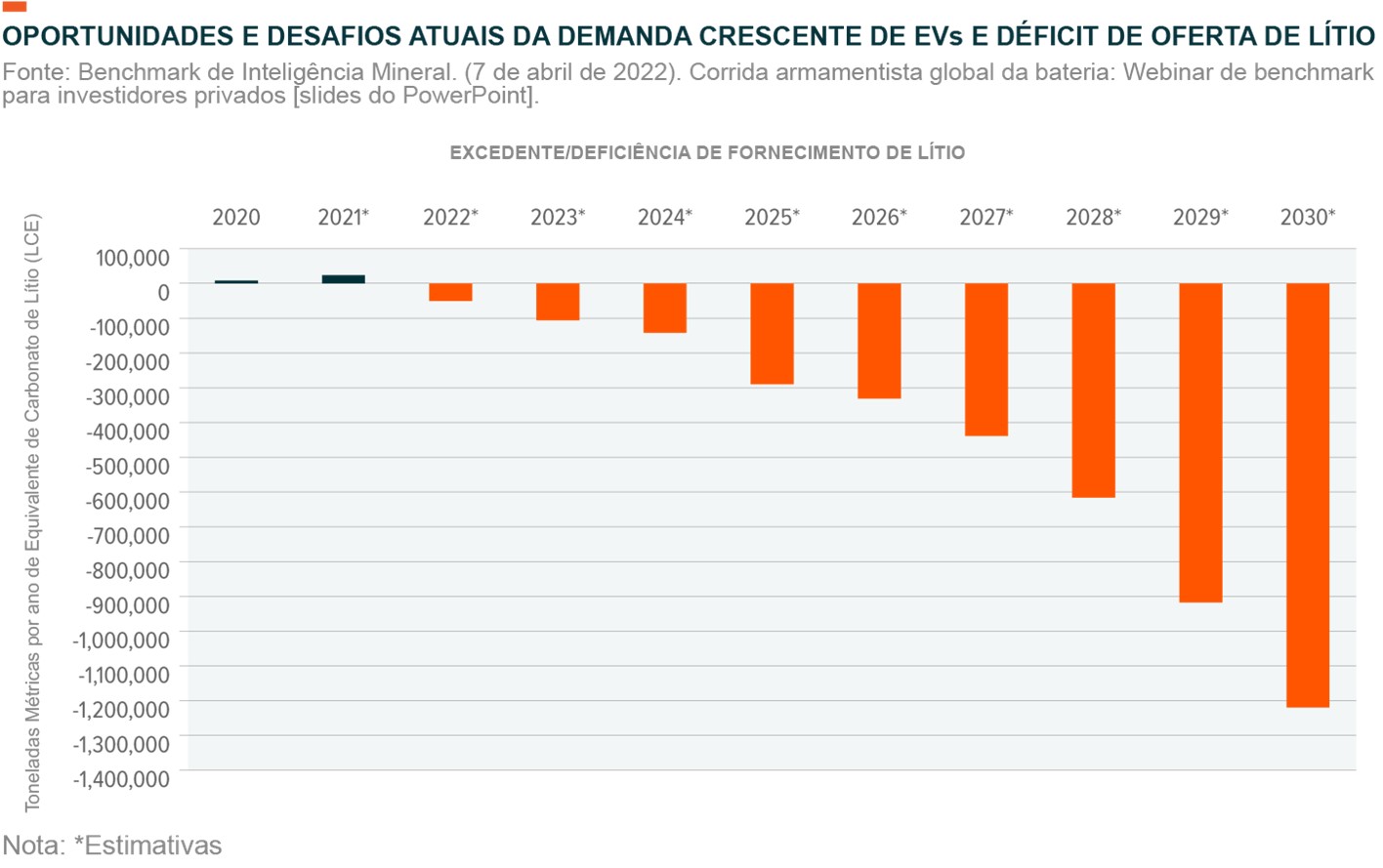

À medida que o crescimento de BEVs aumenta, esperamos que surjam oportunidades de crescimento significativas em toda a cadeia de suprimentos de BEVs, inclusive na produção de baterias de íons de lítio para veículos elétricos e na mineração de lítio. Espera-se que a capacidade global de fabricação de baterias para veículos elétricos exploda na próxima década de 631 GWh em 2020 para 2.913 GWh em 2030.36 A Europa está se tornando a região de crescimento mais rápido para a produção de baterias EV fora da China. A capacidade do pipeline de produção de células de bateria EV da região pode aumentar para mais de 789 GWh até 2030, o que é suficiente para produzir 15 milhões de BEVs por ano.37 Por outro lado, o mercado de lítio enfrenta sua maior escassez de todos os tempos em 2022, devido a atrasos em novos projetos de mineração devido à pandemia do COVID-19.38 A mineração de lítio precisa aumentar ainda mais rapidamente nos próximos anos do que o planejado atualmente para evitar um déficit de longo prazo, custos mais altos de EVs e demanda enfraquecida de EVs.39

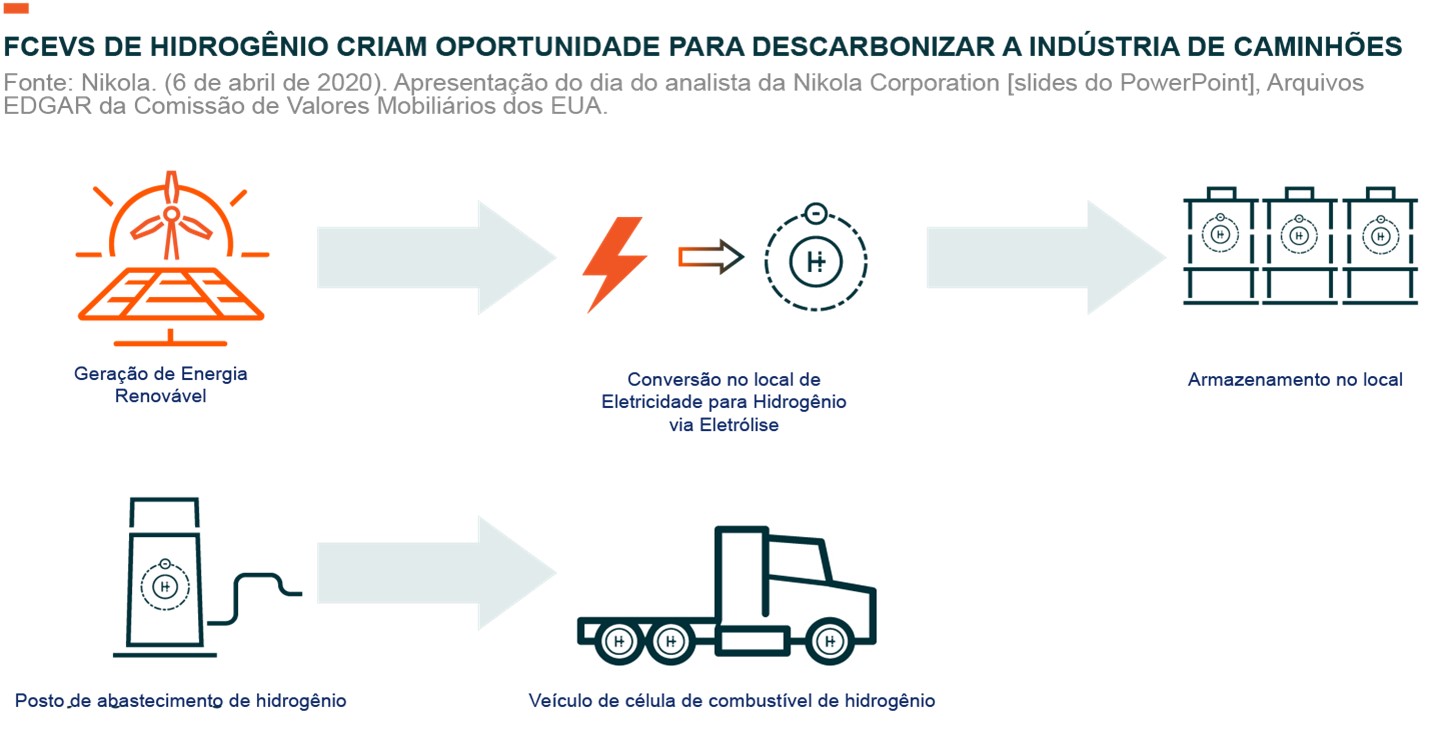

Os FCEVs de hidrogênio são uma opção promissora para veículos de longa distância e da indústria pesada

A tecnologia FCEV oferece vários benefícios sobre os BEVs que a tornam uma opção atraente de emissão zero de carbono para veículos industriais pesados e de longa distância especificamente.

- Maior densidade de armazenamento de energia: O hidrogênio retém mais energia por unidade de massa do que as baterias de íons de lítio ou o diesel, o que significa que aumentar o tamanho do tanque de hidrogênio pode aumentar a energia e o alcance sem aumentar significativamente o peso do veículo.40 Por exemplo, para um caminhão com alcance de 500 milhas (804 km), o trem de força da célula de combustível de hidrogênio pode ser 2 toneladas mais leve que o trem de força elétrico da bateria.41

- Menor tempo de reabastecimento: Os postos de abastecimento de hidrogênio são semelhantes aos postos de gasolina. Os caminhões FCEV podem ser reabastecidos em apenas alguns minutos, significativamente mais curto do que o tempo de carregamento necessário para BEVs de tamanho semelhante.42

- Menos perda de desempenho em condições de clima frio: Os FCEVs de hidrogênio são menos sensíveis a temperaturas frias do que os BEVs. Um estudo de 2019 do Center for Transportation and the Environment descobriu que os ônibus elétricos a bateria perdem mais alcance do que os ônibus de célula de combustível de hidrogênio quando a temperatura cai de 50-60˚F para 22-32˚.43 Em média, os ônibus elétricos a bateria perdem 37,8% de sua autonomia em comparação com apenas 23,1% dos ônibus movidos a célula de combustível de hidrogênio.44

O interesse global em aumentar a produção de hidrogênio verde de baixo carbono para uso em indústrias de transporte e de difícil eletrificação fez com que várias grandes empresas criassem planos para adotar FCEVs para operações de caminhões e indústrias pesadas. Do lado da fabricação, os principais fabricantes de caminhões, como a Daimler Truck AG e o Grupo Volvo, estão totalmente comprometidos com um futuro totalmente elétrico e formaram uma joint venture para produzir sistemas de células de combustível de hidrogênio.45 A Daimler Truck, maior fabricante mundial de caminhões pesados, pretende se concentrar exclusivamente em veículos de emissão zero até 2035.46 Um dos principais objetivos provisórios da Daimler Truck é fabricar caminhões movidos a célula de combustível de longo curso que atinjam a paridade de custos com caminhões a diesel até 2027, e a empresa está no caminho certo, pois os testes continuam no caminhão GenH2, que oferece uma variedade de até 600 milhas.47

Do lado da indústria pesada, o setor de mineração se destaca como um dos primeiros a adotar os FCEVs, com empresas como Anglo American, Fortescue Metals Group e Antofagasta trabalhando para implementar a tecnologia FCEV. Em 2021, a Fortescue Future Industries, uma subsidiária do Fortescue Metals Group, começou a testar as tecnologias de caminhões de transporte e plataformas de perfuração movidos a célula de combustível de hidrogênio.48 A empresa pretende começar a usar os FCEVs na segunda metade da década e tem como meta ser neutra em carbono até 2030.49

Redes esparsas de abastecimento de hidrogênio em todo o mundo continuarão sendo a principal barreira para a adoção generalizada de FCEVs no curto prazo. No entanto, esperamos mais postos de abastecimento à medida que o hidrogênio ganha aceitação, principalmente no setor de caminhões de longa distância. Em 31 de janeiro de 2022, a Blackrock Inc, a Daimler Truck Holding AG e a NextEra Energy anunciaram uma joint venture para construir e operar uma rede de estações de carregamento de baterias e reabastecimento de hidrogênio de US$ 650 milhões nos Estados Unidos. 50

O foco inicial será nas rotas de carga críticas nas costas leste e oeste e no Texas para veículos médios e pesados.51

Desafios adicionais incluem eficiências mais baixas e custos mais altos em comparação com os BEVs.52Dito isso, reduções de custo consideráveis e melhorias tecnológicas devem se materializar nos próximos anos, à medida que os veículos FCEV e eletrolisadores para produção de hidrogênio verde são ampliados, o que esperamos criar oportunidades de crescimento. O Departamento de Energia dos EUA projeta que os caminhões médios e pesados FCEV serão mais baratos do que os caminhões movidos a diesel até 2035, enquanto o hidrogênio verde pode se tornar uma fonte de combustível com custo competitivo até 2030.53,54

Conclusão: A eletrificação do transporte criando oportunidades atraentes

Acreditamos que os BEVs e FCEVs estão no caminho certo para aumentar sua participação de mercado como parte do esforço global para desacelerar as mudanças climáticas, dada a crescente participação do segmento nas vendas totais de carros e o crescente impulso para a adoção de EVs. Para os investidores, o número crescente de modelos de carros de passageiros BEV à venda e em desenvolvimento e a rede de carregamento de BEVs em rápida expansão podem criar oportunidades de investimento em toda a cadeia de suprimentos de BEVs. Criticamente, a mineração de lítio e a fabricação de baterias precisarão aumentar para atender à demanda e para que o crescimento do BEV se materialize.

Para caminhões de longa distância e veículos pesados, os FCEVs oferecem benefícios como pesos de veículos mais leves e tempos de reabastecimento mais curtos. A demanda por tecnologias FCEV, particularmente no suporte à infraestrutura de combustível, parece se materializar a longo prazo, criando oportunidades adicionais para exposição diferenciada no espaço de EVs.