Uso de estratégias de opções em um ambiente de taxa crescente

O cenário atual de investimentos não apresenta escassez de desafios para os investidores, e esperamos que os níveis atuais de volatilidade do mercado permaneçam. Após mais de uma década de inflação baixa, o Índice de Preços ao Consumidor dos EUA (CPI) está agora em seus níveis mais altos em quatro décadas, e o Federal Reserve (Fed) está estreitando agressivamente sua política monetária. Apesar da angústia nos mercados, acreditamos que os investidores têm oportunidades, fora das abordagens defensivas tradicionais. Neste artigo, discutimos como as estratégias baseadas em opções podem ajudar a gerar renda, gerenciar riscos, ou ambos, dependendo do objetivo.

Principais conclusões

- Nesse ambiente macroeconômico desafiador, as estratégias baseadas em opções podem fornecer aos investidores graus de isolamento. As opções de venda de proteção usadas em estratégias de opções podem mitigar os rebaixamentos de capital, limitando a perda do(s) ativo(s) subjacente(s) às opções, criando alfa em comparação com apenas possuir o(s) ativo(s).

- Em um ambiente de taxas crescentes, estratégias baseadas em opções, como lançamentos cobertos de opções, podem fornecer renda para os investidores por meio de prêmios de opções mais altos devido a níveis mais altos de volatilidade implícita precificada no mercado.

- Para investidores que procuram diversificar, proteger ou gerar renda, as estratégias de opções que usam lançamentos cobertos e/ou opções de venda de proteção podem ser estratégias úteis para antecipar que as taxas permaneçam elevadas por mais tempo.

Investimento em uma curva de rendimento em achatamento e ambiente de taxas crescentes

Os investidores enfrentam um cenário desafiador com vários fatores que impulsionam a elevada volatilidade do mercado. Os mercados de ações e renda fixa estão sob pressão devido ao aumento das taxas e à reversão das políticas monetárias conciliadoras de longa data em meio ao aumento da inflação. Atualmente, os mercados estão precificando a taxa dos fundos federais em 3,50-3,75% até o final de 2022, por meio de uma combinação de aumentos de 25 bp, 50 bps e 75 bps e potencialmente até 100 bps.1

Os aumentos das taxas pressionaram as ações durante o primeiro semestre do ano, com o Fed e os bancos centrais de todo o mundo tentando conter a inflação com posturas cada vez mais agressivas. No entanto, a maior parte do declínio do mercado veio do declínio dos índices de preços para lucros, em vez da deterioração dos fundamentos. O aumento da volatilidade decorrente do aumento das taxas é um desafio para os investidores de renda fixa e de renda fixa de alto rendimento, porque esses ativos têm correlação negativa com a volatilidade.

Enquanto o crescimento futuro dos lucros do S&P em 12 meses subiu 6,7%, o índice de preços para lucros a termo caiu de 21,4 no início do ano para 17,5.2

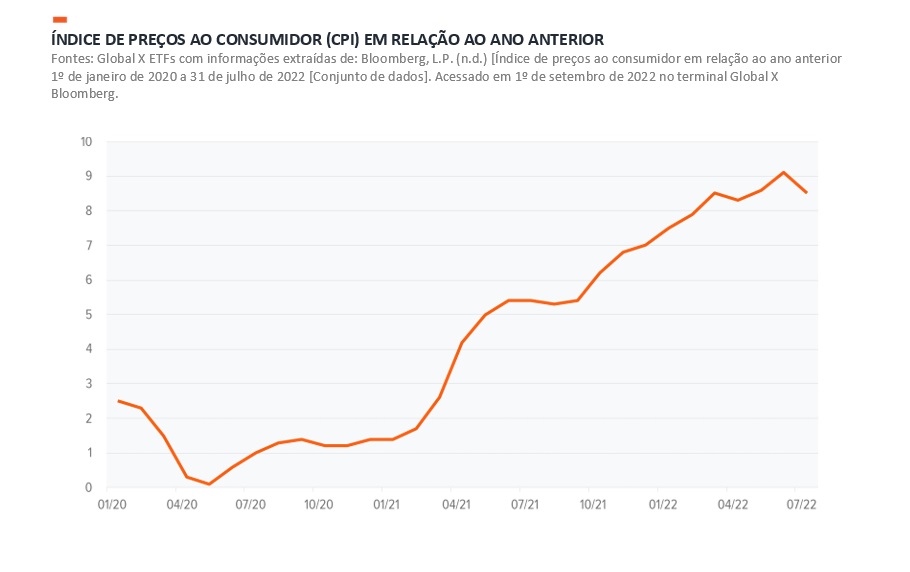

Embora baixa após a Crise Financeira Global (GFC), a inflação agora parece ser persistentemente mais alta, por mais tempo. As impressões de inflação permanecem elevadas, com os números do Índice de Preços ao Consumidor (CPI) de junho chegando a 9,1% ano a ano (YoY), sua leitura mais alta desde dezembro de 1981. Para os investidores que desejam combater isso, pode ser necessária uma abordagem mais sutil para esse mercado.3

No macro ambiente atual, estratégias de opções podem fornecer medidas de proteção e renda

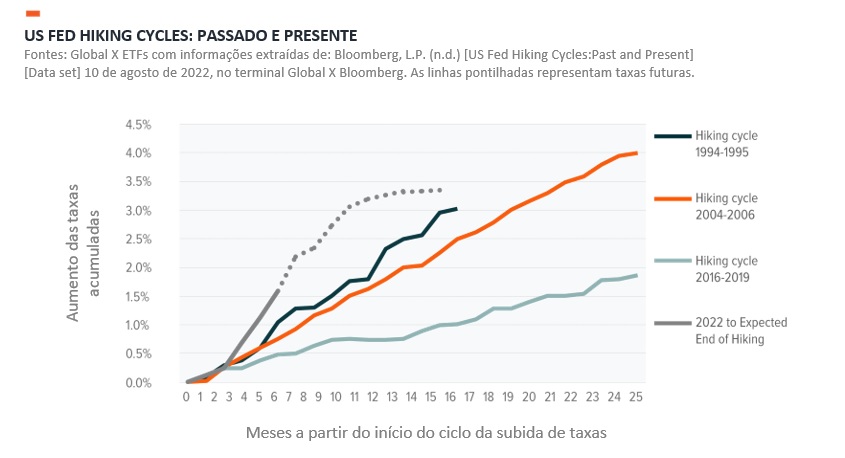

A convergência de vários ventos contrários este ano está mudando o cenário de investimentos. Onde os investidores buscam proteção contra a volatilidade ou onde buscam gerar renda pode ser diferente em comparação com o passado. No entanto, acreditamos que as estratégias baseadas em opções, que podem ser categorizadas em três grupos principais: estratégias de mitigação de receita, retorno total e volatilidade pode oferecer oportunidades atraentes para os investidores. Como podemos ver abaixo, historicamente, quando o Fed se envolve em um ciclo de subida das taxas, as taxas tendem a subir gradualmente ao longo do tempo. No atual ciclo de alta, podemos ver os aumentos das taxas implícitas do mercado, e o fim da subida com base nas taxas futuras dos Fundos Federais, no gráfico abaixo.

Estratégias de opções com foco em renda

As estratégias de opções de compras cobertas podem ajudar os investidores a gerar renda diversificada ou equilibrar objetivos entre crescimento e renda, principalmente em um ambiente de taxas crescentes como o que estamos vendo hoje. As opções de compras cobertas podem essencialmente monetizar a volatilidade inerente ao portfólio de ações de um investidor, dependendo do nível de aumento de capital que eles estão dispostos a desistir. As estratégias de compra cobertas lançam opções de compra sobre uma ação ou cesta de ações enquanto continuam a deter esses títulos. As estratégias de compras cobertas limitam a participação ascendente, mas podem gerar receita por meio da cobrança dos prêmios recebidos da emissão de opções. Essas estratégias também diversificam as fontes de renda de um investidor longe de ações e títulos, que historicamente lutam em ambientes de taxas crescentes.

A diversificação entre classes de ativos é importante porque a diversificação simples, como o portfólio 60/40 dividido entre ações e renda fixa, pode não atender às necessidades específicas de renda e crescimento dos investidores. Embora a diversificação não garanta lucro ou garantia contra perdas, os investidores podem precisar considerar outras fontes de diversificação por meio de baixa correlação entre classes de ativos e estratégias.

Investidores orientados para a renda tendem a olhar para certos bolsões do mercado em busca de rendimentos mais altos. Essa concentração pode levar a uma superexposição de um punhado de setores específicos, o que pode ajudar a aumentar as distribuições, mas levar ao aumento de riscos específicos do setor ou da empresa.

Como há uma escassez relativa de estratégias e classes de ativos de maior rendimento atualmente, o risco de concentração nas carteiras também pode ser uma preocupação. Os rendimentos dos títulos do governo aumentaram no primeiro semestre de 2022, mas os rendimentos ainda permanecem baixos em todo o cenário de renda fixa, o que pode forçar os investidores a assumir maiores riscos para atingir seus objetivos de renda. Além disso, ativos de renda fixa, como títulos do governo, oferecem maior risco de duração, afetando negativamente os investidores à medida que as taxas aumentam. As estratégias de opções de compras cobertas com base em ações não vêm com esse tipo de risco de duração tradicional e permitem que os investidores permaneçam investidos no mercado. A correlação histórica positiva da volatilidade com os prêmios de opções também pode torná-la mais atraente para investidores de renda, enquanto ações e renda fixa podem ver seu potencial de renda mais em risco em ambientes de maior volatilidade.

Estratégias de opções para retorno total potencial e proteção contra desvantagens

Para muitos investidores, como aposentados ou indivíduos em níveis de renda fixa, proteger o principal durante as liquidações do mercado pode ser tão importante quanto a geração de renda. As estratégias de opções de compras cobertas podem aumentar o potencial de rendimento de um portfólio, mas uma desvantagem, para investidores mais avessos ao risco, é que oferecem proteção limitada contra perdas.

As estratégias de opções focadas no retorno total e na proteção contra perdas podem procurar resolver esse problema para investidores sensíveis ao risco por meio de métodos como combinar a venda de uma opção de compra coberta com a compra de uma opção de venda de proteção. Isso ajuda a equilibrar o risco, enquanto potencialmente compensa os custos de compra das opções de venda. À medida que as opções de venda se tornam mais rentáveis, o delta das opções aumenta para ficar mais próximo do valor de +1 ou -1 (se estiver vendendo ou comprando a opção de venda, respectivamente). À medida que o delta se aproxima de +1 ou -1, o investidor deve esperar uma mudança maior no preço da opção quando o ativo subjacente se mover. Dependendo do nível de risco que um investidor está disposto a assumir e seu desejo de renda, essas estratégias podem até ser estruturadas em um esforço para gerar prêmios líquidos, fazendo com que o prêmio recebido pela venda da opção de compra supere o custo do prêmio de venda.

Estratégias de opções que podem mitigar a volatilidade

Os investidores que desejam limitar a volatilidade dentro de um determinado perfil de retorno limitado ao intervalo em seus portfólios, podem considerar adicionar estratégias com opções collar aos seus portfólios. Quando implementadas adequadamente, essas estratégias de hedge podem ajudar a mitigar a incerteza e limitar as perdas sem reduzir significativamente a taxa de retorno potencial. Para investidores focados em eventos extremos, estratégias focadas na prevenção de risco de cauda esquerda também podem ajudar os investidores a mitigar o risco negativo.

Detalhamento das estratégias de opções

As estratégias de opções oferecem aos investidores flexibilidade e a capacidade de mudar a exposição a fatores de mercado, o que pode ser particularmente atraente durante períodos de incerteza macroeconômica e volatilidade do mercado. Eles também podem oferecer uma variedade de resultados potenciais para os investidores, cuja mecânica detalhamos aqui.

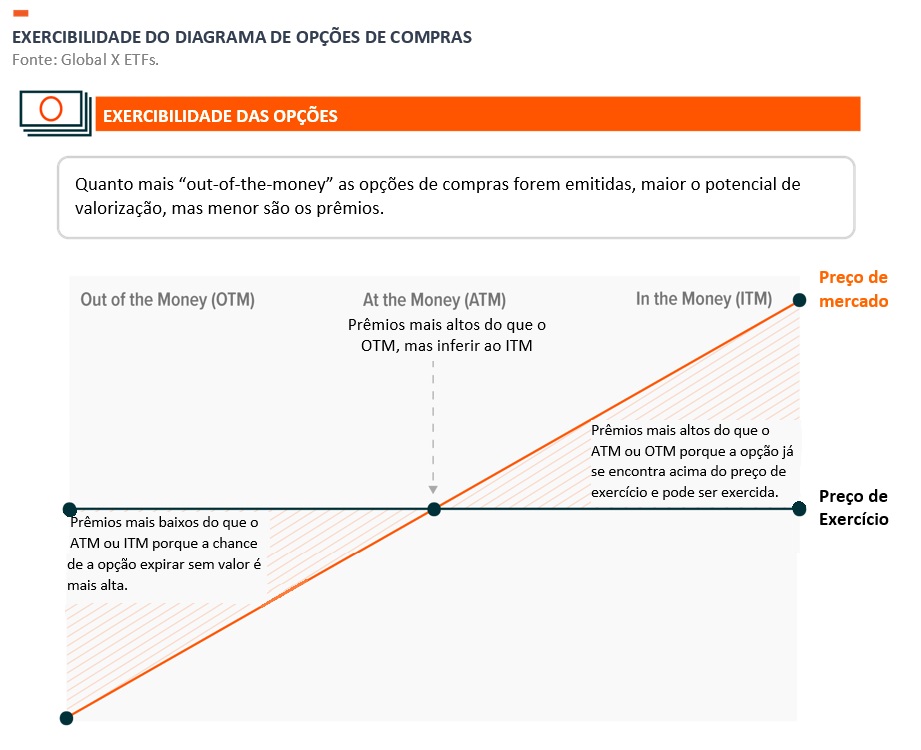

Estratégias de opções de compras cobertas no dinheiro (At-The-Money (ATM)): Potencial de alta renda com volatilidade reduzida

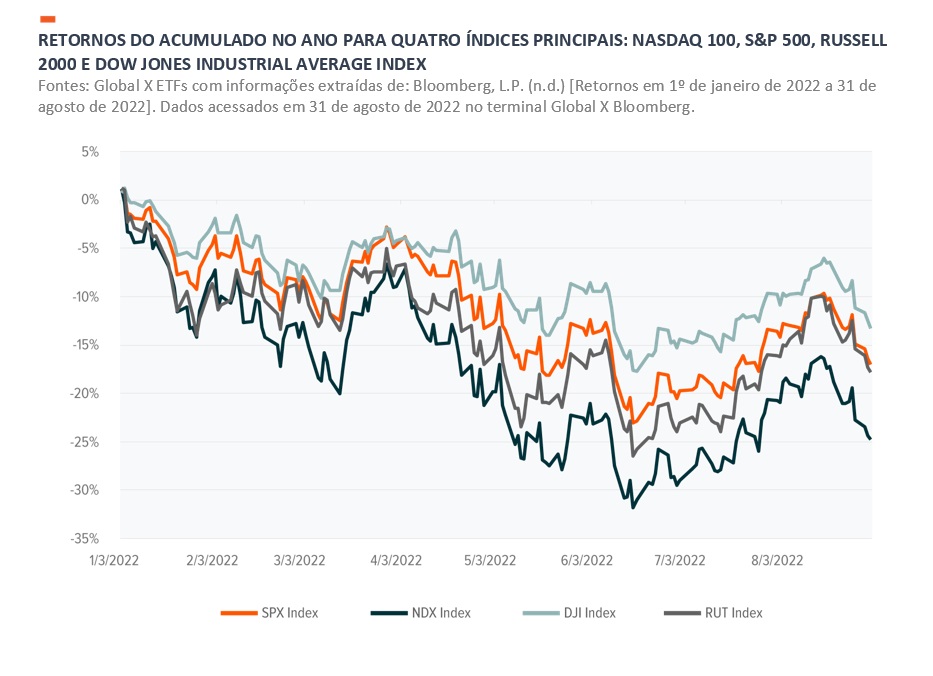

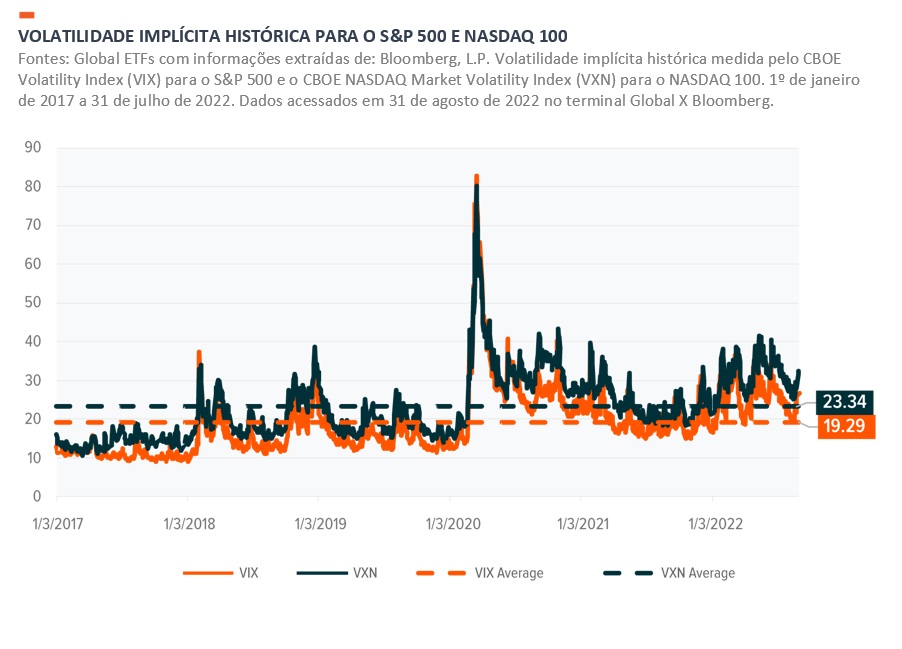

As estratégias de opções de compras cobertas podem ser um complemento às exposições de ações e renda fixa. As opções de compras cobertas ATM emitidas podem ser atraentes para investidores que buscam renda com potencial para reduzir a volatilidade em sua exposição patrimonial. Por exemplo, historicamente o Nasdaq 100 é mais volátil do que o S&P 500 devido a superponderações em setores de crescimento como Tecnologia e Serviços de Comunicação, mas o S&P 500 recentemente tem se tornado mais volátil. A capacidade de coletar prêmios pode potencialmente mitigar a volatilidade em mercados em baixa.

As estratégias de opções de compras cobertas consistem em possuir uma ou mais ações e vender uma opção de compra sobre essa mesma ação ou ações. As estratégias de opções de compras cobertas podem ser 100% cobertas, o que significa que a estratégia está subescrevendo chamadas em 100% do portfólio. Uma estratégia poderia ser implementada com menos cobertura. Por exemplo, uma estratégia pode emitir opções de compras em 50% do portfólio. Tal estratégia receberia metade da receita de prêmios, mas participaria de metade da alta dos títulos subjacentes.

O que o investidor pode esperar em termos de prêmios recebidos depende de quanta exposição nocional a opção de compra é emitida e do valor de onde ela é emitida – no dinheiro (at-the-money (ATM)), fora do preço (out-of-the-money (OTM)) ou dentro do preço (in-the-money (ITM)). Com uma estratégia de opção de compra coberta, um investidor pode obter uma combinação de receita de prêmio da opção de compra emitida e participação no mercado de ações para os títulos subjacentes.

As estratégias de opções de compras cobertas ATM emitidas perdem o potencial de alta em troca da receita atual coletada dos prêmios recebidos da emissão da opção de compra. Como os prêmios das opções tendem a aumentar em mercados voláteis, as estratégias de lançamentos cobertos tendem a ter um desempenho melhor nesses mercados do que nos principais mercados de alta ou baixa. Também permitiria que os investidores coletassem níveis aprimorados de rendimento. Por exemplo, com uma opção de compra emitida ATM para cobrir totalmente a exposição de títulos subjacentes, esperaríamos que ela superasse a exposição subjacente em cenários de mercado estável e em baixa, mas com desempenho inferior em mercados em alta.

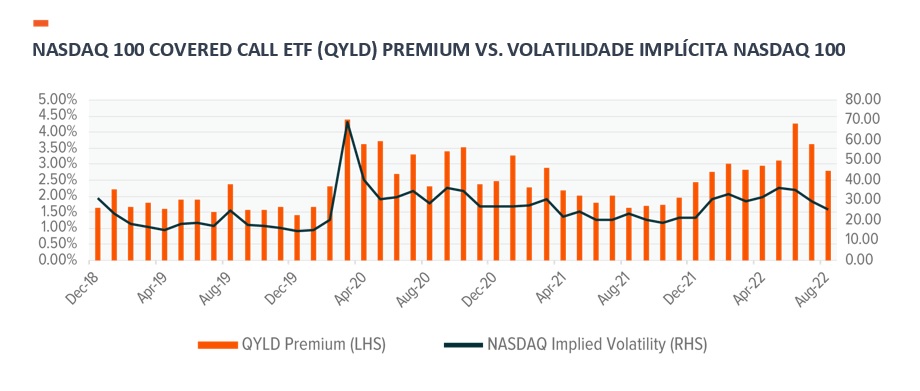

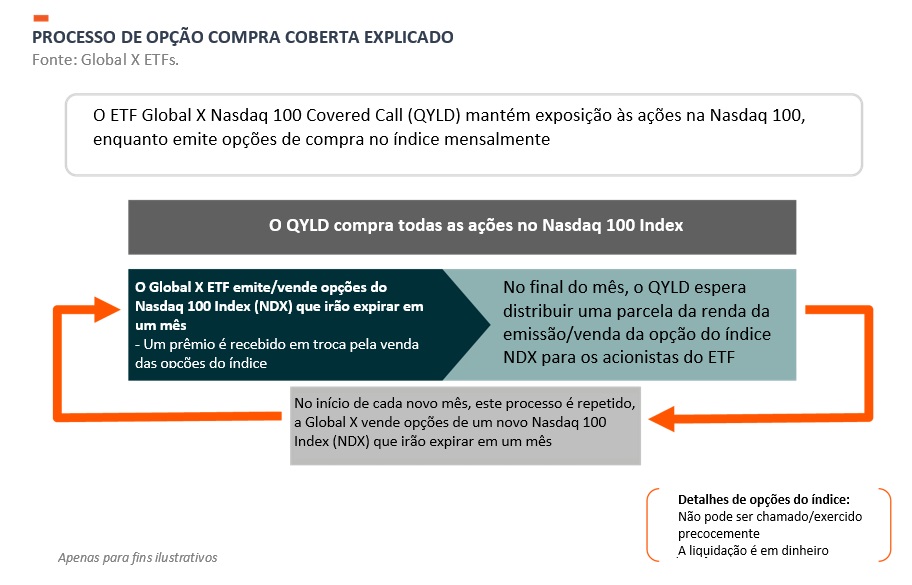

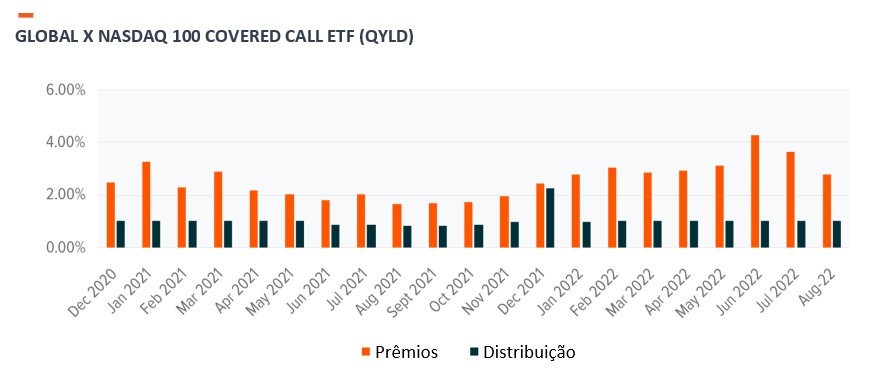

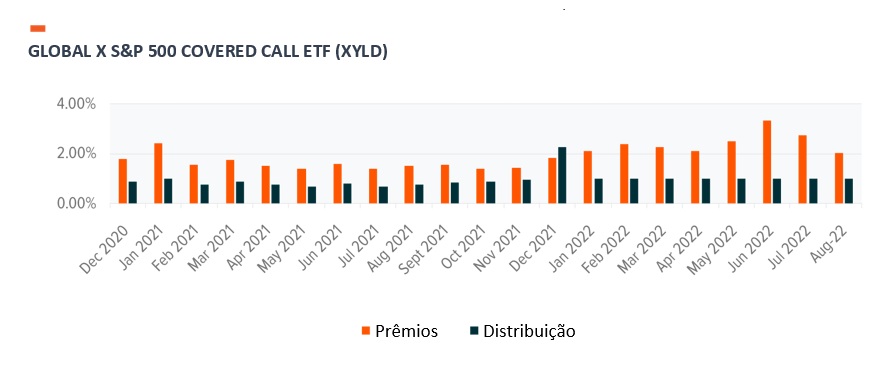

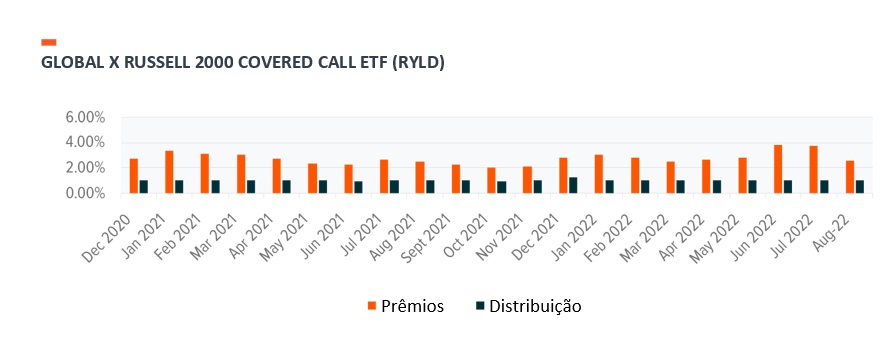

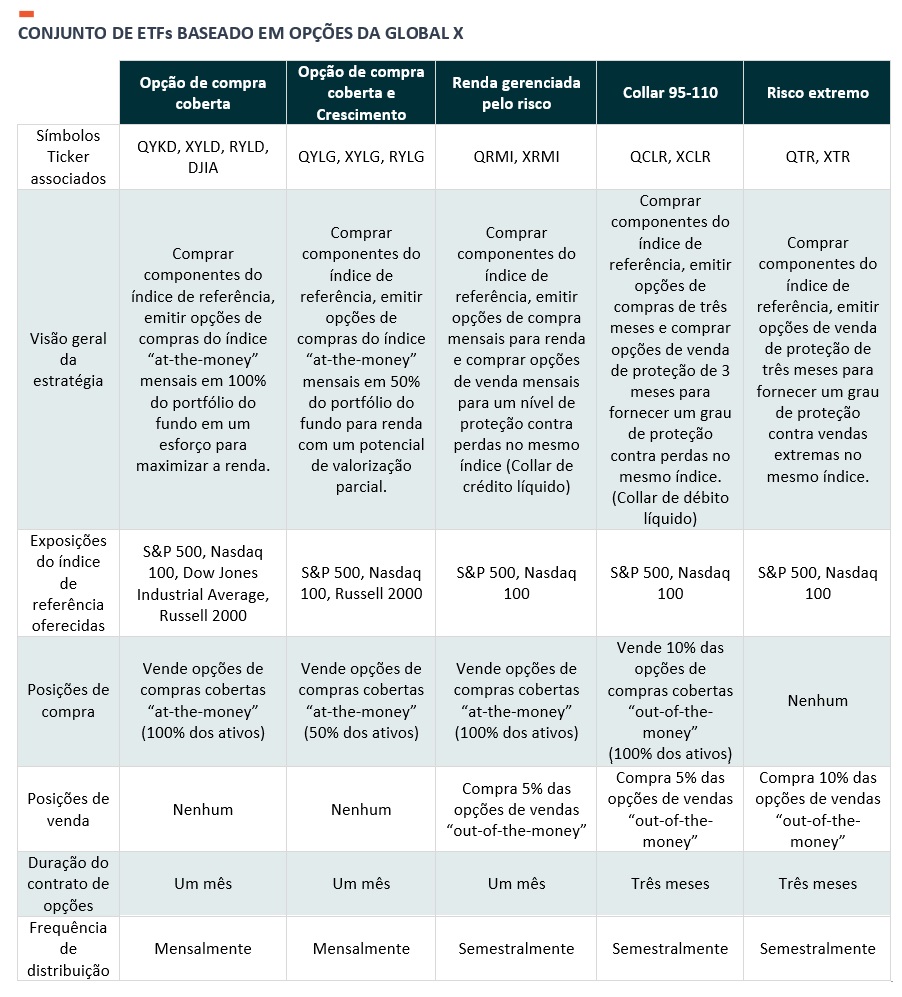

Em períodos de maior volatilidade, estratégias de opções como opções de compras cobertas tendem a estar melhor posicionadas porque os prêmios de opções recebidos estão positivamente correlacionados com a volatilidade do mercado. A Global X gerencia quatro fundos de opções de compras cobertas: O ETF Nasdaq 100 Covered Call (QYLD) da Global X, o ETF S&P 500 Covered Call (XYLD) da Global X, o o ETF Russell 2000 Covered Call (RYLD) da Global X e o ETF Dow 30 Covered Call (DJIA). da Global X. Esses fundos subscrevem opções de compras de “um mês”, que são implementadas mensalmente. As opções de compras cobertas abrangem 100% do valor estimado da carteira e são emitidas no dinheiro (at-the-money (ATM)). Abaixo está uma representação visual do processo de implementação mensal da QYLD. Esses fundos procuram distribuir renda mensalmente.

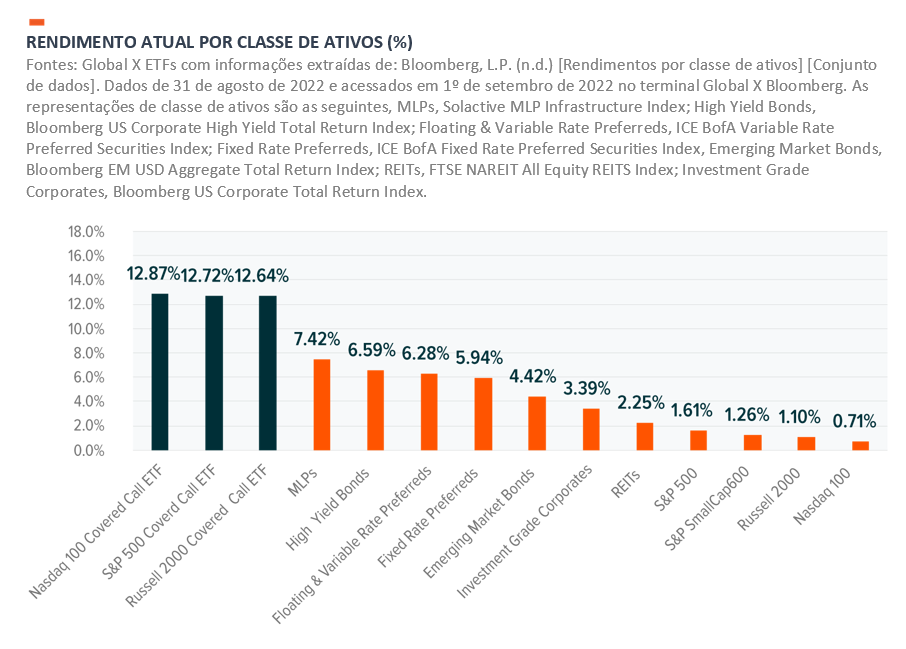

Os fundos procuram priorizar o componente de rendimento ao emitir as opções de compras ATM, recebendo prêmios mais altos do que se fossem emitidos OTM. Como visto abaixo, esses fundos de opções de compras cobertas tiveram rendimentos mais altos do que algumas outras classes de ativos de renda fixa e ações. Isso se deve aos prêmios aprimorados recebidos pela emissão das opções ATM.

Os dados de desempenho citados representam o desempenho passado e não garantem resultados futuros. O retorno do investimento e o valor principal de um investimento flutuarão de modo que as ações de um investidor, quando vendidas ou resgatadas, possam valer mais ou menos do que seu custo original. O desempenho atual pode ser superior ou inferior ao desempenho cotado. Para obter o desempenho atual até o final do mês ou trimestre mais recente, clique nos nomes dos fundos abaixo.

RYLD, que está emitindo opções de compras cobertas no Russell 2000 Index de pequena capitalização, é um estudo de caso para quando as estratégias de opções de compras cobertas ATM podem fazer sentido para os investidores. Após a pandemia de COVID-19, houve rebaixamentos maiores e uma recuperação mais rápida do Russell 2000 em relação aos demais índices de referência, em grande parte devido à volatilidade presente nesse índice. No período de um ano de 30 de setembro de 2021 a 30 de setembro de 2022, o RYLD caiu apenas 24,48% em comparação com -25,95% no Russell 2000 Index.4

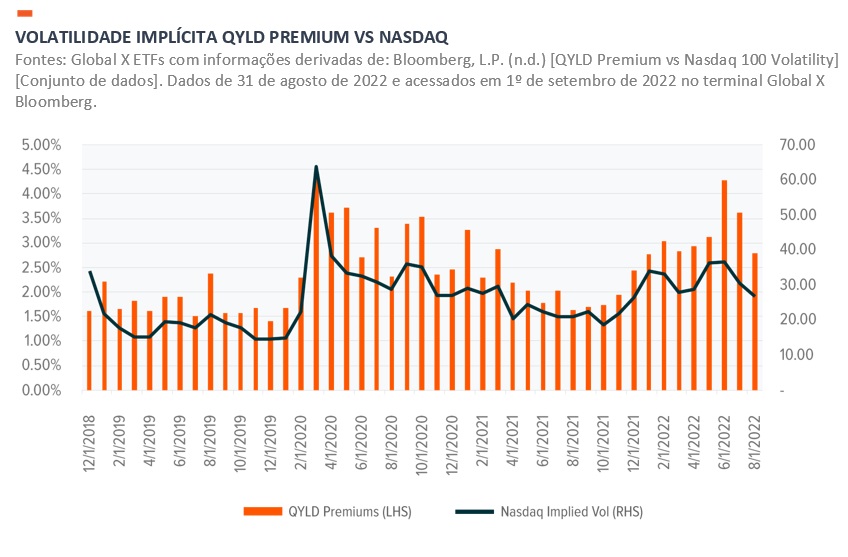

Além do Russell 2000, a maior volatilidade experimentada pelos índices NASDAQ e S&P 500 tem apoiado os prêmios ganhos pelos ETFs Global X que implementam estratégias de opções de compras cobertas nesses índices. Também podemos ver com o QYLD, por exemplo, que os prêmios recebidos foram altamente correlacionados aos níveis de volatilidade implícita.

As opções de compras cobertas podem ser usadas de forma estratégica e tática. Essas estratégias podem ser úteis em ambientes de mercado onde é difícil de encontrar renda. Por exemplo, investimentos tradicionais de geração de renda, como títulos, estão aquém das necessidades de muitos investidores este ano, pois enfrentam maior risco de duração com rendimentos crescentes no mercado a partir das ações do Federal Reserve. O preço do Bloomberg Global Investment Grade Corporate Bond Index caiu cerca de 10,75% no acumulado do ano até 31/08/2022. Mas as estratégias de opções de compras cobertas, como QYLD e XYLD, podem produzir altos rendimentos ao mesmo tempo em que diversificam a fonte de risco em um portfólio, pois as opções de compras são emitidas em índices diversificados, como o Nasdaq 100 ou o S&P 500, em oposição aos títulos de uma única empresa.

As estratégias de opções de compras cobertas também podem ser apropriadas para portfólios táticos. Em um mercado em alta, uma estratégia de opção de compra coberta provavelmente terá um desempenho inferior ao do mercado subjacente porque mantém o prêmio da opção, mas perde o lado positivo. Em um mercado estável, a estratégia provavelmente terá um desempenho superior, visto que a estratégia mantém o prêmio da venda da opção de compra. Em um mercado em baixa, a estratégia também pode ter um desempenho superior porque mantém o prêmio recebido pela venda da opção de compra, o que pode compensar parte ou todo o declínio do mercado subjacente.

Opções de compras cobertas e estratégias de crescimento: Para renda e potencial de aumento

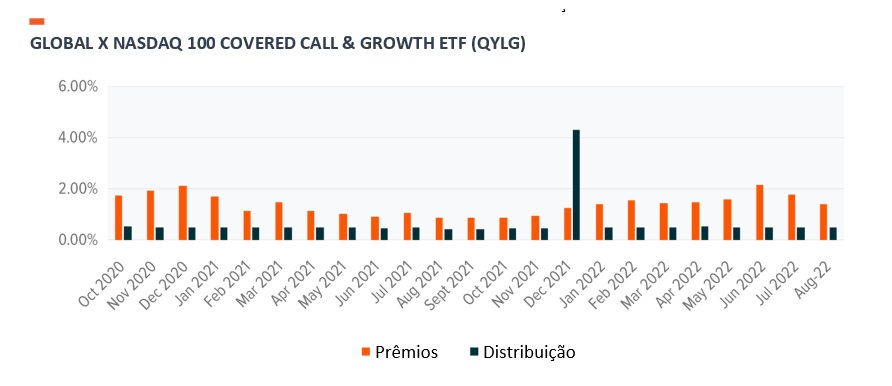

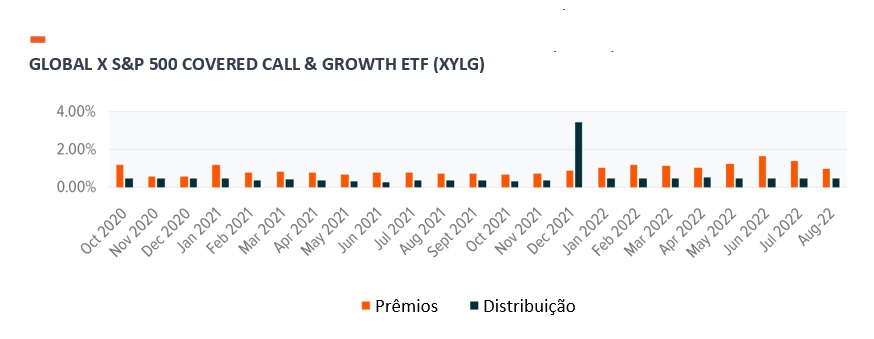

Uma estratégia de crescimento e opções de compras cobertas pode ser um substituto ou um complemento para investidores otimistas que buscam um equilíbrio entre renda e potencial de alta. As principais diferenças dessas estratégias em comparação com as descritas acima são o nível de capital retido retido e o valor do prêmio recebido. As estratégias de crescimento e opções de compras cobertas podem ser utilizadas permitindo que a vantagem de capital seja retida, lançando apenas opções de compra em um valor parcial da carteira, por exemplo, 50%.

No atual ambiente de taxas crescentes, as estratégias de chamadas cobertas e de crescimento ainda permitem níveis elevados de renda mensal, ao mesmo tempo em que permitem um potencial de crescimento nos 50% descobertos da carteira. Essa estratégia pode atrair investidores que desejam viver de suas economias por 20 a 30 anos e podem querer renda e crescimento atuais para combater a inflação. Mais taticamente, um investidor pode ter uma visão mais otimista dos mercados e mudar de uma estratégia totalmente coberta para uma estratégia com 50% de cobertura, em um esforço para capturar mais potencial positivo no curto prazo. O QYLD e XYLD são 100% cobertos ao passo que o ETF Global X Nasdaq 100 Covered Call & Growth (QYLG) e ETF Global X S&P 500 Covered Call & Growth (XYLG) são cobertos em 50%.

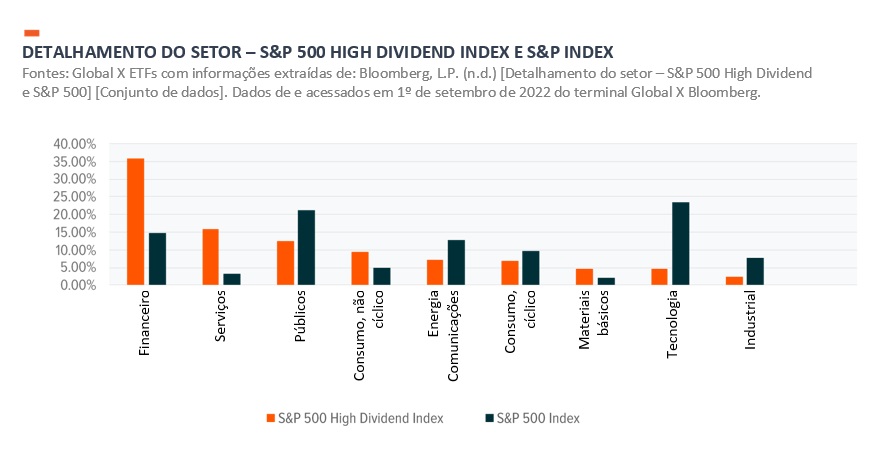

Alguns investidores podem descobrir que já têm uma exposição substancial a setores específicos, e desejam diversificar seu portfólio. Por exemplo, portfólios típicos orientados para renda tendem a ter maior peso em setores que pagam dividendos, como Financeiro, Utilitários e Imobiliário, sendo de menor peso em setores orientados para o crescimento da informação, como Tecnologia, Serviços de Comunicações e Saúde.

O ambiente de hoje parece particularmente adequado para a abordagem de opções de compras cobertas de 50%. A renda é difícil de encontrar na maioria das classes de ativos, e as taxas ainda são relativamente baixas em comparação com os níveis históricos. Alocar metade da exposição de um investidor ao potencial de alta enquanto gera receita da outra metade pode ser uma solução atraente para lidar com esse ambiente.

Estratégias de renda gerenciadas pelo risco: Uma fonte de renda junto com a mitigação de riscos

As estratégias de renda gerenciadas por risco combinam essencialmente uma opção de compra coberta com uma opção de venda de proteção. O objetivo é buscar as características de renda de uma estratégia de compra coberta e, ao mesmo tempo, mitigar os riscos de uma grande venda de mercado com uma opção de venda de proteção. Uma estratégia de renda gerenciada pelo risco pode ser uma fonte de renda atraente e pode até servir como complemento às participações de renda fixa, dadas as diferentes exposições a fatores por meio do uso de emissão de opções de compra e compra de opções de venda.

Essa estratégia é uma estratégia de collar de crédito líquido, o que significa que pretende gerar uma receita de prêmio de opção positiva, enquanto protege contra uma parte das desvantagens do mercado. Estes podem até servir como substitutos ou complementos para as estratégias de opções de compras cobertas, se o investidor estiver disposto a sacrificar algum rendimento por um grau de proteção contra desvantagens. Para gerar prêmios líquidos, as estratégias de renda gerenciadas por risco normalmente possuem os títulos em um índice de ações, ao mesmo tempo em que vendem uma opção de compra ATM nesse índice e compram uma opção de venda de proteção OTM. Um exemplo disso pode ser emitir uma opção de compra coberta ATM e comprar uma opção de venda de proteção OTM de 5%.

Essas estratégias são consideradas collars de crédito líquido onde os prêmios recebidos pela venda da opção de compra excedem o custo de compra da opção de venda. Assim, isso resulta em um fluxo de renda positivo para o investidor. Isso é comparado ao débito líquido, o que significa que a estratégia custa dinheiro para ser implementada.

Os dados de desempenho citados representam o desempenho passado e não garantem resultados futuros. O retorno do investimento e o valor principal de um investimento flutuarão de modo que as ações de um investidor, quando vendidas ou resgatadas, possam valer mais ou menos do que seu custo original. O desempenho atual pode ser superior ou inferior ao desempenho cotado. Para obter o desempenho atual até o final do mês ou trimestre mais recente, clique nos nomes dos fundos abaixo.

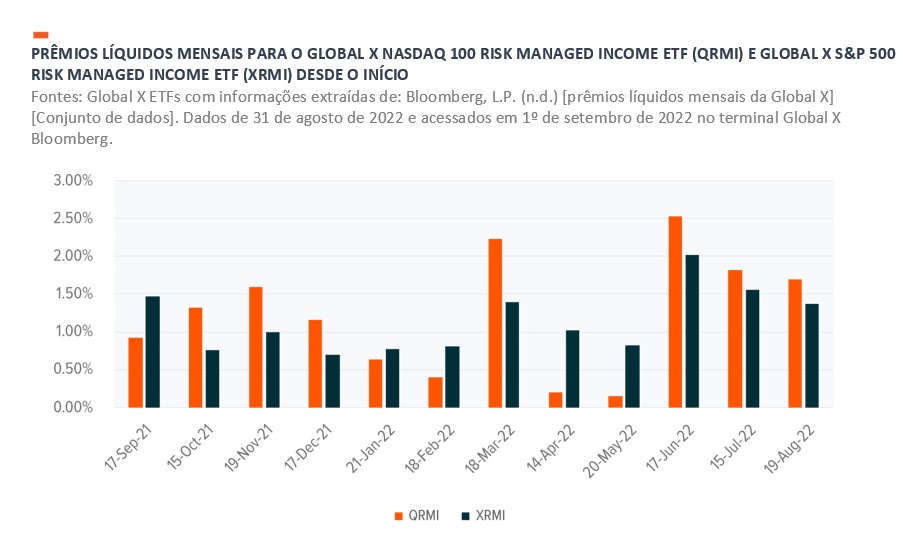

As estratégias de renda gerenciadas pelo risco podem servir como um diversificador em uma carteira de renda, seja em um caldeirão de alternativas, ou reduzindo a exposição a ações. Normalmente são utilizados como alocações estratégicas de longo prazo, uma vez que apresentam risco inflacionário insignificante e buscam proporcionar uma receita diversificada. Abaixo estão os prêmios gerados a partir do ETF Global X Nasdaq 100 Risk Managed Income (QRMI) e o ETF Global X S&P 500 Risk Managed Income (XRMI). Esses fundos pretendem distribuir renda mensalmente.

O QRMI espera liquidar as opções do mês anterior em suas datas de vencimento e distribuir parte do lucro líquido dos prêmios das opções. Os gerentes de portfólio entram em novas posições de opções de “um mês”, e o processo se repete mensalmente.

Estratégias de riscos extremos: Posicionamento defensivo para um evento de rebaixamento

Para aqueles eventos extraordinários que derrubam os mercados e seus retornos, as estratégias de risco de cauda podem substituir ou complementar as exposições existentes para um grau de proteção. As estratégias de riscos extremos normalmente possuem os títulos em um índice de ações, ao mesmo tempo em que compram uma colocação de proteção OTM nesse índice. Isso permite a participação no potencial de alta, menos os prêmios de venda pagos, enquanto mitiga os impactos de movimentos significativos de baixa.

As compras recorrentes de opções de venda de proteção, além das taxas de administração de fundos, significam que essas estratégias vêm com custos. Em um mercado de tendência ascendente, as estratégias de risco de cauda provavelmente terão um desempenho inferior devido ao custo dos prêmios pagos para comprar as opções de venda. Em um mercado lateral, o baixo desempenho é possível devido aos custos das opções de venda.

As estratégias de risco de cauda são projetadas para superar os mercados de baixa severa. Essas estratégias podem ser usadas estrategicamente ou taticamente, para alcançar o posicionamento defensivo. Elas podem fazer sentido para os investidores que procuram as características de crescimento das ações em seu portfólio, mas desejam evitar grandes rebaixamentos. Taticamente, as estratégias de riscos extremos podem ser úteis se um investidor espera um grande evento de rebaixamento, mas deseja permanecer investido caso o aumento continue. Por exemplo, a implementação de uma estratégia de risco extremo pode ser apropriada em um mercado forte em alta, onde um investidor acredita que uma bolha pode estar se formando.

Estratégias de collar: Vantagens e desvantagens limitadas

Estratégias de opções focadas em mitigar a volatilidade podem ajudar os investidores a definir expectativas para uma série de resultados possíveis. As estratégias de collar podem ajudar a reduzir o risco de queda por meio da compra de uma opção de venda de proteção. As estratégias de renda gerenciada por risco (RMI) são um tipo de estratégia de collar. A principal diferença entre esses dois é que as estratégias RMI ainda são projetadas para gerar renda (prêmios positivos líquidos), enquanto nem todas as estratégias de collar são projetadas para gerar renda.

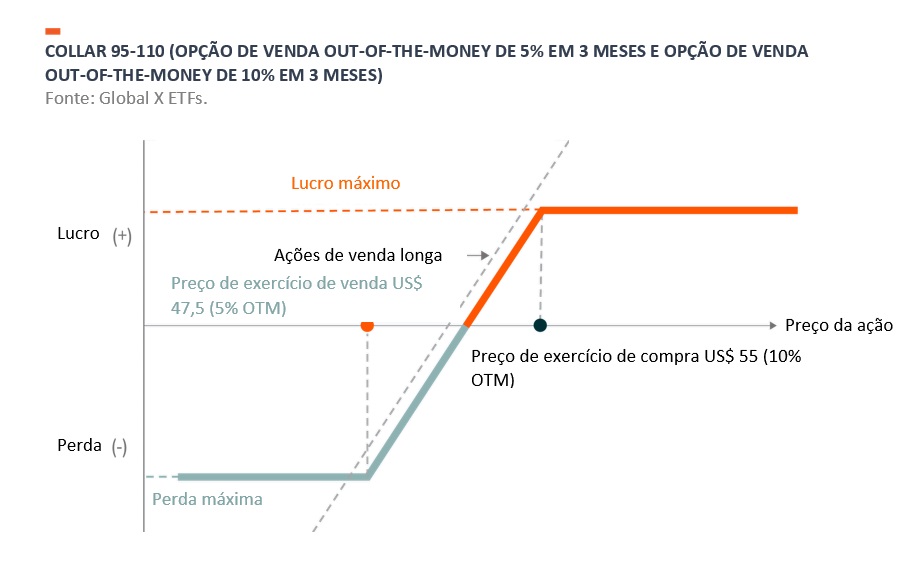

As estratégias de collar normalmente combinam a posse de títulos de capital com a compra de uma opção de venda OTM e a venda de uma opção de compra OTM sobre esses mesmos títulos. Como o nome indica, um collar (colarinho, em português) restringe o desempenho entre um intervalo específico até a data de vencimento das opções. Uma estratégia de collar combina uma posição longa, uma opção de venda longa e uma opção de compra curta, que permite aos investidores criar um nível de retorno limitado a um custo relativamente baixo, deixando algum potencial de lucro positivo quando a previsão de curto prazo é baixa, mas a previsão de longo prazo é alta. Por exemplo, em uma estratégia de collar 95-110, um investidor está comprando uma opção de venda OTM de 5% e vendendo uma opção de compra OTM de 10%. A opção de venda que é comprada será 5% superior ao preço atual da ação e, em seguida, estará vendendo uma opção de venda que está 10% abaixo do preço atual da ação.

Isso pode ser um complemento ou substituição às exposições existentes para investidores que esperam que o mercado se mova ligeiramente para cima ou para os lados. Em outras palavras, essas estratégias são projetadas para investidores mais sensíveis ao risco, que podem estar esperando a precariedade dos retornos das ações no futuro.

Dependendo do projeto do collar, os contratos de opções podem ser de débito líquido, o que significa que precisam de fundos para serem implementados; crédito líquido, o que significa que geram receitas positivas; ou custo zero. As estratégias de collar também podem mitigar os riscos negativos por meio da compra de uma opção de venda de proteção. Mas, ao vender uma opção de compra coberta, essas estratégias podem ajudar a limitar o custo da opção de venda em troca da limitação do potencial de alta.

Estratégia de Opções dos ETFs Global X

O conjunto de estratégia de opções dos ETFs Global X pode ajudar os investidores a manter suas exposições preferenciais de alta e baixa, além de oferecer diferentes níveis de potencial de renda. Ao selecionar uma estratégia de opções, acreditamos que os investidores devem considerar quais índices subjacentes e porcentagem subjacente de cobertura ou exposição que as estratégias usam no contexto das carteiras e como elas se alinham com suas metas gerais de investimento.

Com base na visão de um investidor sobre o cenário macroeconômico e seus objetivos, eles podem selecionar uma estratégia de opções que forneça um certo nível de proteção de hedge desejada, ou podem procurar estratégias de opções projetadas para gerar renda.

Por exemplo, usar uma estratégia de opções com renda mensal pode ajudar a suavizar a volatilidade em comparação com os índices amplos do mercado. Da mesma forma, o conjunto de opções de compras cobertas; o conjunto de opções de compras cobertas e de crescimento; e o conjunto de receita gerenciada por risco, têm distribuições mensais com duração de contrato de opções de um mês, prorrogado a cada mês. Veja aqui (a partir de agosto de 2022) para prêmios históricos recebidos e distribuições pagas no conjunto de opções de compras cobertas.

As estratégias de riscos extremos e de collar 95–110 não são necessariamente projetadas para gerar renda, mas oferecem aos investidores potencial de mitigação de risco por meio do uso de opções de venda ou faixas de retorno de collar com várias opções, respectivamente. Essas estratégias oferecidas pela Global X utilizam durações de contrato de opção de três meses em um esforço para equilibrar o custo da proteção da opção de venda e a frequência dos retornos do mercado de ações que ultrapassam esses níveis ou faixas.

Para obter mais informações, abaixo está uma versão resumida do conjunto de opções da Global X e suas principais características.

Conclusão

As estratégias baseadas em opções podem ajudar os investidores a navegar em várias condições de mercado, incluindo o tipo de taxa de juros crescente elevada e a volatilidade impulsionada pela inflação no mercado atualmente. Essas estratégias podem ajudar os investidores a atingir determinados objetivos, como gerar receita ou gerenciar riscos negativos. Por exemplo, em comparação com as oportunidades de ações tradicionais, certas estratégias de opções podem alcançar um equilíbrio mais eficiente de receita e crescimento e aumentar o rendimento do portfólio. Os mercados são variáveis, mas certas estratégias de opções, incluindo algumas das oferecidas pela Global X, podem ajudar a fornecer aos investidores alguma estabilidade em meio à incerteza.