O crescimento da indústria global de hidrogênio de baixo carbono começa a tomar forma

O mercado de hidrogênio de baixo carbono está crescendo rapidamente, com o crescente apoio de políticas governamentais e aumento da produção para ajudar a mitigar as mudanças climáticas. O hidrogênio de baixo carbono, particularmente o hidrogênio verde e azul, pode ser usado para descarbonizar uma gama de atividades que são difíceis de serem eletrificadas, tais como o aquecimento, refino, produção de fertilizantes e transporte. Com esta versatilidade, até o final da década o hidrogênio de baixo carbono poderá responder por cerca de 25% da produção total de hidrogênio, um aumento significativo de menos de 1% nos últimos anos.1 Neste processo, esperamos que a adoção do hidrogênio de baixo carbono crie oportunidades convincentes de investimento através da cadeia de valor do hidrogênio e indústrias relacionadas.

Principais conclusões

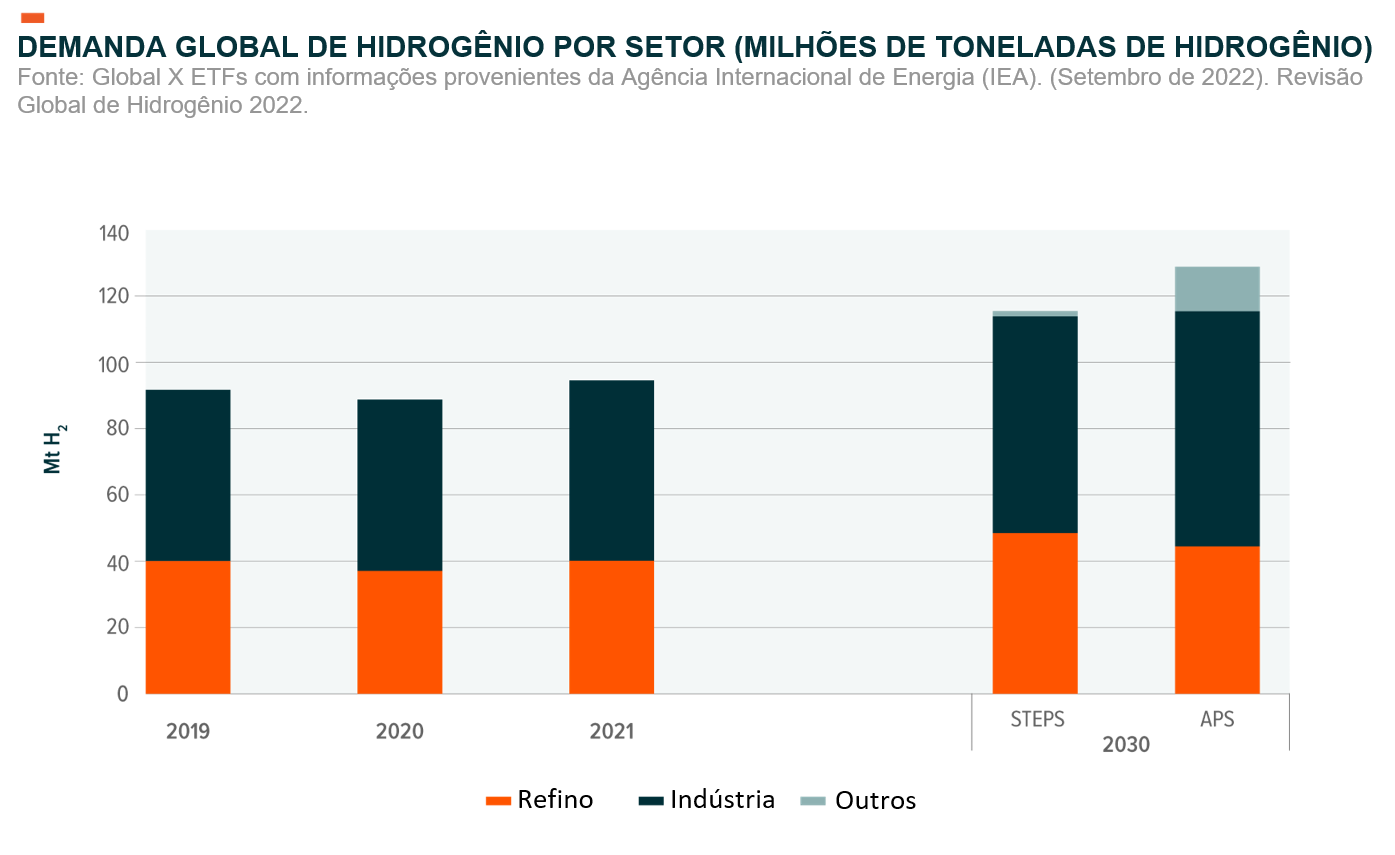

- A demanda global de hidrogênio está esperada a crescer de 94 milhões de toneladas (mt) em 2021 para 115–130mt até 2030, graças ao crescente uso de hidrogênio como uma rota de redução das emissões de gases de efeito estufa.2

- O pipeline de projetos de hidrogênio de baixo carbono está se desenvolvendo rapidamente devido ao foco na produção de hidrogênio verde e azul e à criação de hubs de hidrogênio localizados estrategicamente.

- Esperamos que fabricantes de eletrolisadores, produtores de células de combustível e desenvolvedores de energia renovável estejam entre as empresas que poderão se beneficiar com a expansão do mercado de hidrogênio de baixo carbono.

Atingir emissões líquidas zero exige soluções de hidrogênio de baixo carbono

O hidrogênio tem um imenso potencial enquanto portador de energia, por ser três vezes mais denso do que a gasolina e fornecer energia sem emissões diretas.3,4 O que diferencia ainda mais o hidrogênio de outras fontes de combustível como gás natural é o fato dos métodos de produção de hidrogênio poderem ser ecologicamente corretos. Em particular, o hidrogênio verde de emissão zero é produzido através de eletrolisadores alimentados por energia renovável. O hidrogênio azul de baixa emissão é produzido através de processo de reforma de metano a vapor (SMR) com tecnologia de captura, utilização e armazenamento de carbono (CCUS).

Considerando as atuais promessas climáticas governamentais, a Agência Internacional de Energia (AIE) prevê que a demanda total de hidrogênio possa crescer quase 40% para alcançar 130mt até 2030.5 A produção de hidrogênio de baixo carbono pode atender a um pouco mais que um quarto dessa demanda.6 Entretanto, para permanecer no rota com metas de emissões globais líquidas zero até 2050, a demanda global de hidrogênio e a produção de hidrogênio devem se acelerar. Em um cenário de emissões líquidas zero, a demanda de hidrogênio precisa atingir 180mt até 2030, com mais da metade sendo suprida por hidrogênio verde e azul.7

Nota: Os números de 2023 são estimativas. STEPS = Cenário de políticas declaradas, APS = Cenário de alegações anunciadas. “Outros” incluem as indústrias de transporte, construção, geração de energia e produção de combustíveis derivados de hidrogênio e mistura de hidrogênio.

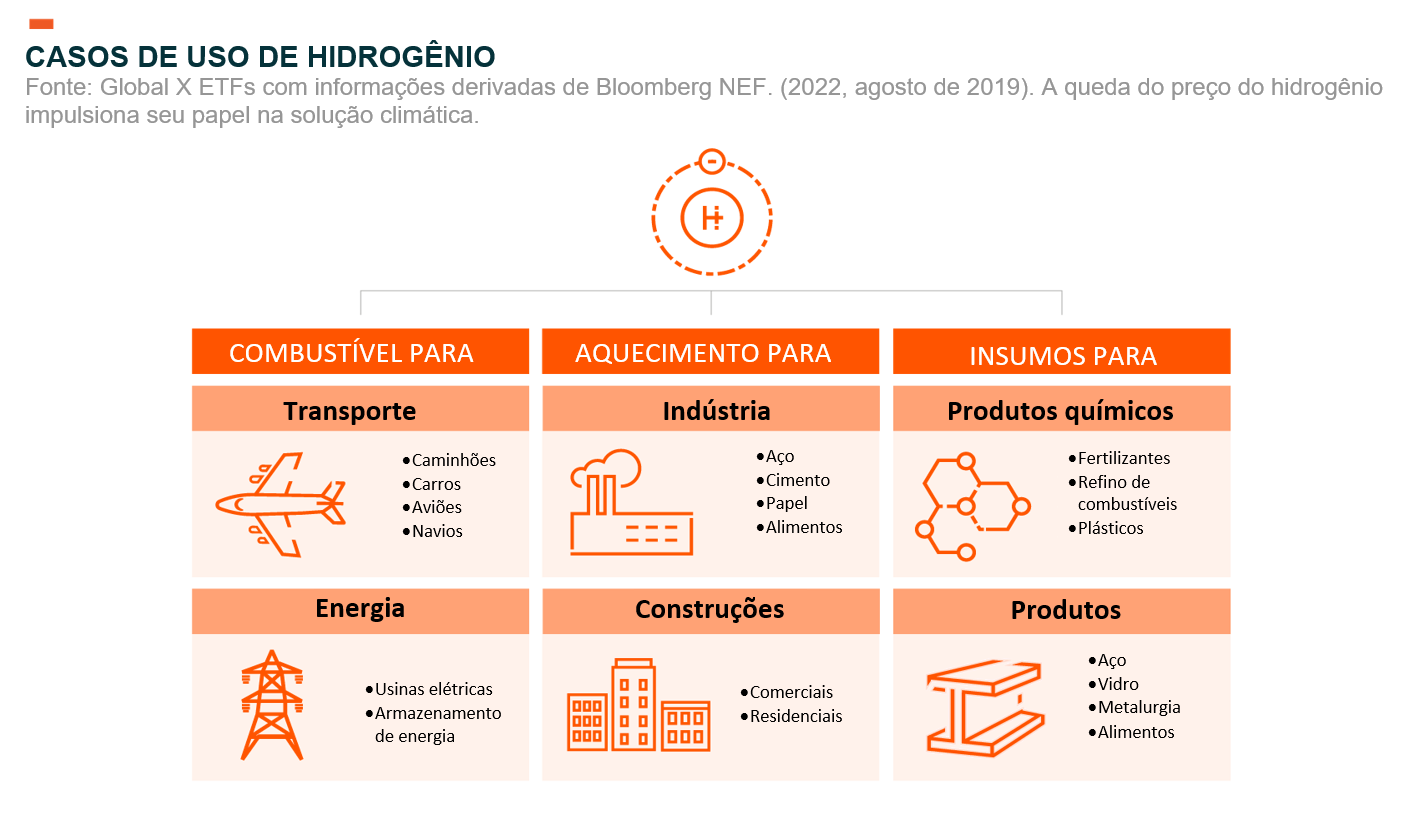

Espera-se que a demanda de hidrogênio seja proveniente de vários casos de uso. Atualmente, o hidrogênio é usado principalmente como um insumo em processos industriais como refino petroquímico e produção de fertilizantes amoníacos. O hidrogênio de baixo carbono pode ser usado para descarbonizar essas atividades e produzir produtos como aço e plásticos verdes. Para o aço verde, a produção de hidrogênio de baixo carbono está prevista a crescer de menos de 0,2mt em 2022 para quase 1,8mt em 2030.8

No setor de transporte, esperamos que o maior potencial do hidrogênio seja a descarbonização do transporte de longa distância e da indústria pesada. No setor de energia, há uma iniciativa crescente para combinar o hidrogênio à infraestrutura do sistema de energia existente e usá-lo como uma solução de armazenamento de energia de longa duração. O hidrogênio também apresenta uma rota de descarbonização de sistemas de aquecimento em edifícios industriais, comerciais e residenciais.

O pipeline de projetos globais começa a se materializar, com destaque para os hubs de hidrogênio

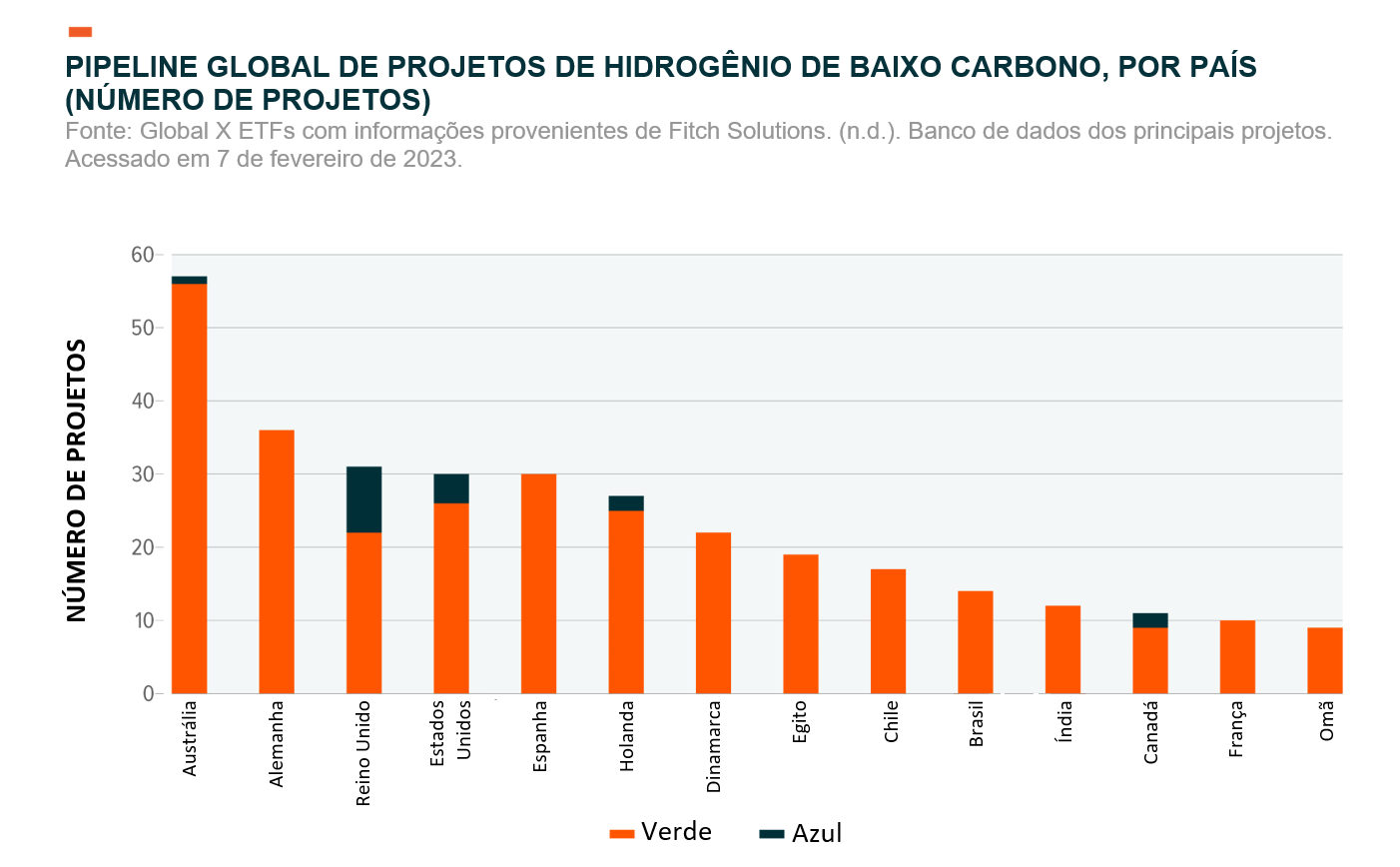

De acordo com uma estimativa, mais de 415 projetos de hidrogênio de baixo carbono em grande escala estavam em andamento em todo o mundo em fevereiro de 2023.9 Seis meses antes, o pipeline de projetos totalizava apenas cerca de 320 projetos, apontando para o ritmo acelerado contínuo do planejamento do projeto.10 Os projetos de hidrogênio verde respondem por 95% do pipeline de projetos de baixo carbono, embora existam vários projetos notáveis de hidrogênio azul.11

O pipeline de projeto abrange países em todo o mundo. Os países com o maior número de projetos em desenvolvimento, como Austrália, Alemanha, Reino Unido, Estados Unidos, Espanha, Egito, Chile e Índia, oferecem algumas das estratégias mais robustas de baixo carbono e incentivos políticos.12 A Austrália, por exemplo, publicou uma estratégia detalhada de hidrogênio com o objetivo de se tornar um grande exportador de hidrogênio até 2030, e o governo está financiando dezenas de projetos.13,14 Nos Estados Unidos, a Lei de Redução da Inflação cria um crédito fiscal de hidrogênio limpo que poderia impulsionar a indústria de hidrogênio dos EUA, aproximando o hidrogênio azul e verde da paridade de custos com o hidrogênio cinza.15

Note: A China está sub-representada e se enquadra fora dos mercados com o maior número de projetos devido a menor visibilidade do hidrogênio no pipeline de projetos.

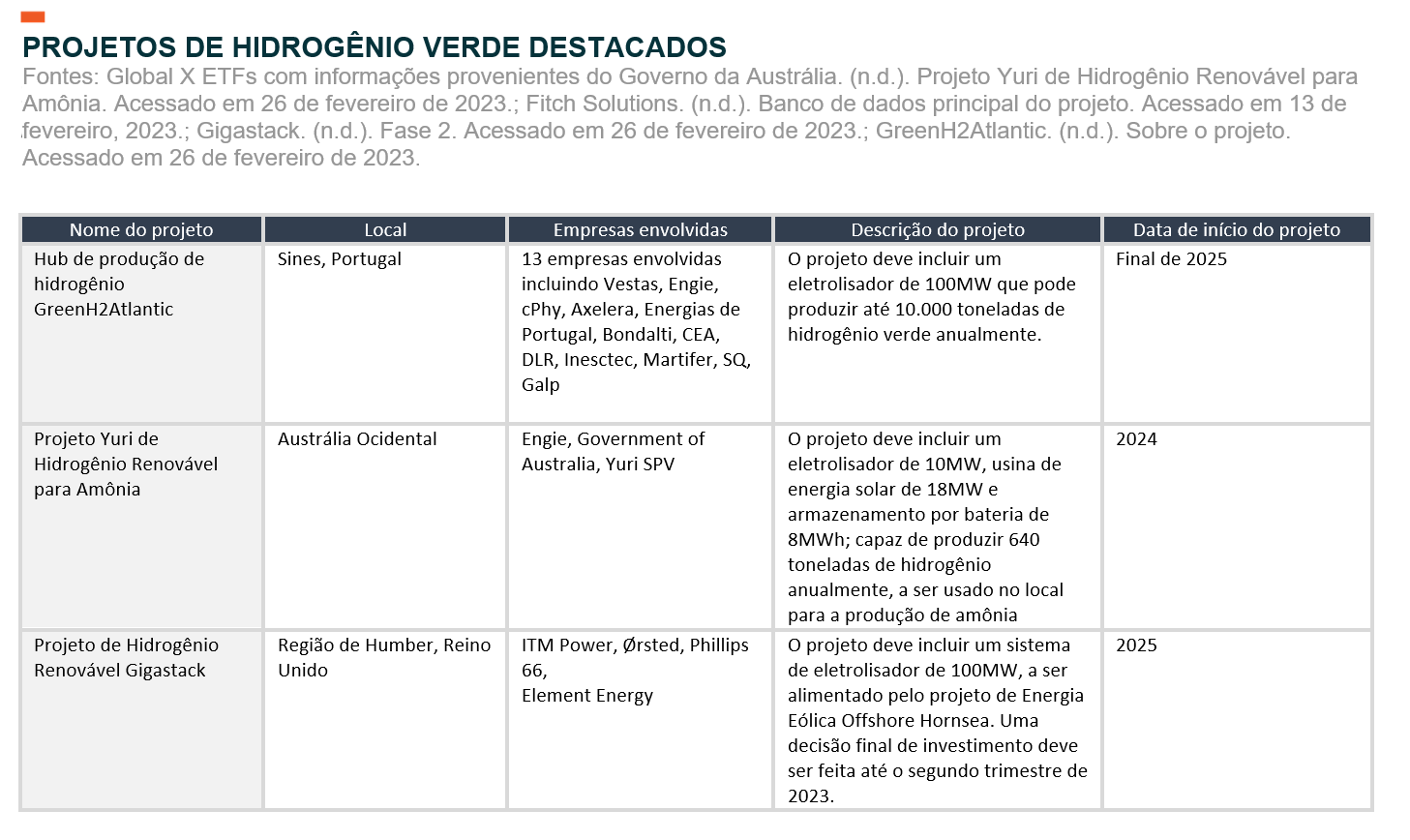

Outra tendência comum no pipeline global de projetos é um foco em hubs de hidrogênio, esperados a desempenharem um papel importante na aceleração do crescimento dentro da indústria de hidrogênio limpo. Um hub de hidrogênio pode ser definido como uma área que inclui a produção local de hidrogênio, demanda de hidrogênio e infraestrutura de transporte e armazenamento de conexão, todos em proximidade uns dos outros.16

O desenvolvimento destes projetos de hubs de hidrogênio deve ocorrer principalmente em áreas com altos níveis de atividades industriais e de transporte que dependem de gás natural e diesel. Os potenciais benefícios desta estratégia de desenvolvimento incluem a minimização da necessidade de infraestrutura de suporte, redução dos desafios relacionados ao transporte e armazenamento e criação de uma força de trabalho robusta na indústria de hidrogênio. Eventualmente, estes hubs provavelmente formarão a base para as redes nacionais, e eventualmente globais, de hidrogênio de baixo carbono.

Por exemplo, o Departamento de Energia dos EUA (DOE) pretende estabelecer de 6 a 10 hubs regionais de hidrogênio limpo em todo o país como parte de seu programa H2Hubs de US$ 7 bilhões. Em 2022, 79 grupos com projetos se inscreveram neste programa. As candidaturas totalizaram US$ 60 bilhões em pedidos de financiamento federal e US$ 150 bilhões em potenciais investimentos de capital privado.17 Em dezembro de 2022, 33 desses grupos foram incentivados a enviar uma candidatura completa, e os projetos selecionados devem ser notificados até o segundo semestre de 2023.18 Os locais dos hubs de hidrogênio em execução incluem todas as principais regiões industriais do país.19

Embora DOE não pretenda revelar os projetos pré-selecionados para a rodada final, algumas empresas já anunciaram seu status. Entre as empresas incentivadas a se inscrever na rodada final estão Plug Power, Total Energies, GE, Shell, Xcel Energy, Dominion Energy, Avangrid, Siemens, Sempra Infrastructure, Toyota, Bloom Energy, Hyundai e Equinor.20

A ascensão do hidrogênio de baixo carbono apresenta diversas oportunidades

Oportunidades de crescimento para empresas de hidrogênio e fontes renováveis de energia devem surgir, conforme o hidrogênio de baixo carbono se desenvolve. Por exemplo, a demanda por empresas focadas na produção de hidrogênio verde e azul deve crescer. A empresa líder na produção de hidrogênio verde, Plug Power, está ativamente desenvolvendo projetos de hidrogênio verde em todo o mundo. Mais recentemente, em fevereiro de 2023, a empresa anunciou seus planos de participar de um projeto em grande escala de hidrogênio verde com Acconia Energia em Rocaforte, Espanha.21 Air Products and Chemicals, a maior produtora de hidrogênio cinza do mundo, com uma rede global de mais de 100 usinas de hidrogênio, também tem projetos em grande escala de hidrogênio verde em desenvolvimento.22,23

Fabricantes dos equipamentos eletrolisadores que produzem hidrogênio verde, incluindo Nel ASA, Bloom Energy, ITM Power, e McPhy, também poderão se beneficiar. Por exemplo, a Nel ASA fornecerá equipamentos de eletrolisadores para vários projetos em grande escala de hidrogênio verde na Europa e nos Estados Unidos. Em janeiro de 2023, a empresa anunciou um pedido de equipamento eletrolisador de 40 megawatts (MW) da Statkraft, um dos principais desenvolvedores de projetos de energia renovável e hidrogênio verde da Europa.24 Para colocar em contexto, a capacidade global de eletrolisadores pode chegar a 134.000 MW até 2030, acima dos 1.400 MW estimados em 2022.25,26

A produção de hidrogênio verde não é possível sem os sistemas de energia renovável que alimentam os eletrolisadores, o que significa aumentos consideráveis na demanda e prováveis oportunidades de desenvolvimento para desenvolvedores de fontes renováveis, fabricantes de equipamentos de energia renovável, e empresas de utilidades com foco em energia renovável. De acordo com uma estimativa, entre 2022 e 2027, 50 GW de capacidade renovável poderiam ser dedicados à produção de hidrogênio verde.27 Muitos desenvolvedores de energias renováveis, fabricantes de equipamentos e concessionárias já participam de projetos de hidrogênio verde, incluindo Ørsted, Vestas, Neoen, Engie, NextEra Energy e Northland Power.

Além disso, à medida que cresce o uso de hidrogênio na indústria de transporte, esperamos que os produtores de veículos elétricos (EVs) com célula de combustível de hidrogênio, incluindo Hyzon Motors, Toyota e Hyster-Yale Materials, encontrem oportunidades de crescimento. Fabricantes de células de combustível também podem se beneficiar do uso crescente de veículos elétricos de células de combustível de hidrogênio e soluções de energia e aquecimento baseadas em hidrogênio. Produtores de células de combustível incluem Ballard Power Systems, Doosan Fuel Cell, Powercell Sweden, SFC Energy AG, AFC Energy e S-Fuelcell.

Conclusão: A versatilidade do hidrogênio apresenta uma oportunidade convincente de investimento

Esperamos que o hidrogênio de baixo carbono tenha um papel cada vez mais importante na descarbonização de inúmeras indústrias, tais como transporte, energia e produção de produtos químicos. O recente impulso nos investimentos dos setores público e privado é fundamental para o crescimento da indústria e cumprimento das metas climáticas. Estima-se que US$ 700 bilhões em investimentos em hidrogênio sejam necessários até 2030 para que o mundo permaneça na rota das metas de emissões líquidas zero até a metade século.29 À medida que a indústria amadurece ao longo do tempo, acreditamos que os investidores podem encontrar oportunidades convincentes em um diversificado conjunto de empresas que se tornam essenciais para a transição energética.