Os Sinais de Recuperação da China com as Mudanças de Políticas

Pouco tempo após o 20o Congresso do Partido Comunista Chinês, vimos múltiplos sinais de recuperação no mercado chinês. Dentre eles, os mais importantes são as mudanças na política de COVID zero da China e medidas mais concertadas de resgate do setor imobiliário. Também estamos vendo sinais de maior facilidade regulatória para “big techs”, tais como ofertas públicas iniciais de “fintechs” e aprovações de licenças para jogos, bem como alguma desescalada das tensões geopolíticas após a recente reunião do G20. Ao contrário da visão sombria do mercado, pensamos que isso vem demonstrar que o governo está se concentrando na recuperação econômica.

Principais Conclusões:

- As novas medidas de flexibilização das diretrizes de controle da COVID refletem uma mudança de política visando a priorização do crescimento e sinalizam o início do fim da política de COVID zero. Essa alteração é essencial para a recuperação da China, uma vez que o setor de serviços constitui mais da metade do PIB do país.

- O setor imobiliário também viu uma série de novas medidas que, em última análise, acabaram reduzindo a chance de inadimplência potencial e riscos sistemáticos para os mercados financeiros em geral.

- Com a mudança de tom após o 20o Congresso do Partido Comunista Chinês, agora estamos mais otimistas sobre a recuperação do mercado chinês, uma vez que as novas medidas devem apoiar a recuperação de ganhos em 2023 e 2024.

A Mudança da Política Imobiliária Proporciona Alívio para o Setor em Apuros

Após o Congresso do Partido, estamos vendo sinais de apoio político coerente ao setor imobiliário. Por exemplo, em novembro, o Banco Popular da China (PBOC) e a Comissão de Regulamentação Bancária e de Seguros da China (CBIRC) anunciaram 16 medidas de apoio ao mercado imobiliário. Elas incluem 1) proporcionar apoio financeiro aos incorporadores imobiliários com problemas de liquidez para garantir a entrega da moradia aos compradores de casas, com o objetivo de desativar projetos de risco, e 2) ampliar o período de carência para que os bancos cumpram com os requisitos de limite de financiamento imobiliário e de hipotecas. Adicionalmente, a gestão relaxada da conta caucionada também permite aos incorporares sacar até 30% dos custos da construção do projeto com uma carta de garantia de bancos comerciais.1

Segundo as estimativas da Jefferies, as políticas e orientações recentes, juntamente com o pacote, injetarão 1,3 trilhão de RMB de crédito no setor imobiliário.2 Isto aliviará significativamente a liquidez dos promotores privados e cobrirá seus títulos públicos e produtos “Trust” com maturação até o final de 2023 (1 trilhão de RMB).

Os incorporadores privados ainda podem enfrentar riscos de insolvência, pois os preços dos imóveis são limitados pelo sentimento de que “um imóvel é para se viver, e não para especular”; enquanto a recuperação das vendas de imóveis ainda depende das perspectivas econômicas, que são afetadas pelo progresso da mudança da política COVID zero da China. Entretanto, as recentes medidas políticas podem efetivamente atenuar o risco de liquidez geral dos incorporadores e ganhar tempo para que o mercado imobiliário se estabilize. Acreditamos que isto diminuirá a chance de inadimplência potencial e mitigará o risco sistemático para todo o mercado financeiro.

Mudança da Política de COVID Zero Provavelmente Melhorará o Quadro da Macroeconomia

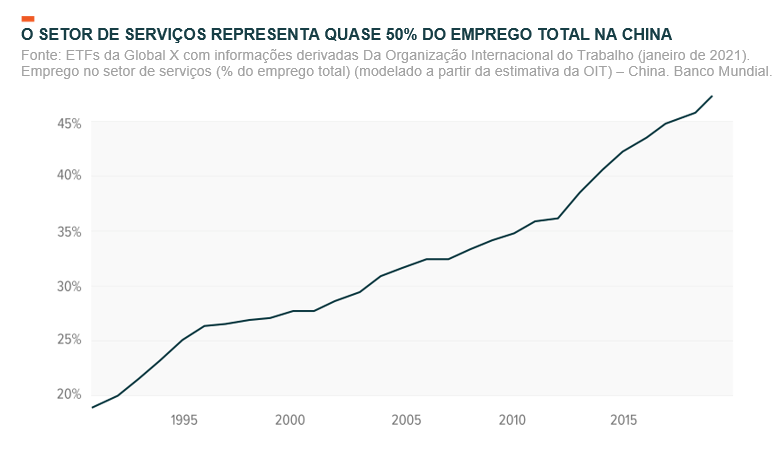

O setor de serviços da China representou mais da metade do PIB do país em 2021 e quase 50% do emprego total da China em 2019.3,4 Entretanto, como a política de COVID zero restringiu significativamente as indústrias de serviços, o impacto sobre o emprego e a confiança dos consumidores tem alimentado negativamente o consumo e outras atividades econômicas, causando uma espiral descendente viciosa.

Por outro lado, agora estamos vendo sinais claros e coerentes de que a China começará a se distanciar da política de COVID zero. Especificamente, a Comissão Nacional de Saúde (NHS) da China apresentou 20 novas medidas, em novembro, para otimizar as diretrizes de controle da Covid, incluindo: 1) cortar os requisitos de quarentena para contatos próximos e restrições de viagens de entrada, e aperfeiçoar a administração de testes em massa; 2) exigir restrições de mobilidade mais direcionadas; 3) elaborar planos para acelerar a vacinação, especialmente para idosos; e 4) aumentar as capacidades médicas específicas para Covid com um sistema de resposta médica em níveis para os casos da variante Omicron.5

Acreditamos que essas medidas reflitam uma mudança da política para priorizar o crescimento. Ao invés de um abandono repentino e total da política de COVID zero, essa mudança caracteriza-se mais como a construção de uma rampa de saída. A política de COVID agora se concentra mais em achatar a curva e estimular as capacidades médicas para minimizar mais perturbações econômicas, o que abriria o caminho para uma eventual reabertura. Embora o caminho para a reabertura possa ser acidentado, com mudanças desiguais entre regiões e pressão sobre o sistema de saúde, isso é visto como o fim da política de COVID zero.

Com as últimas mutações da variante Omicron aparentando ser mais brandas e menos graves do que as variantes anteriores da COVID, acreditamos que a China esteja pronta para reabrir. Além disso, as vacinas desenvolvidas internamente na China aparentam ser igualmente eficazes para reduzir a gravidade dos sintomas se uma dose de reforço tiver sido administrada, o que significa que a população provavelmente está mais protegida do que a maioria das pessoas percebeu inicialmente. Esses fatores provavelmente darão aos legisladores a confiança necessária para continuar no caminho da reabertura, apesar de quaisquer choques de curto prazo que poderiam ser esperados ao longo do caminho.

Conclusão

Os males do setor imobiliário e a política de COVID zero são dois dos principais ventos contrários à economia chinesa. Ambas as áreas estão agora se beneficiando de mudanças na política, que poderiam potencialmente apoiar a recuperação dos ganhos em 2023 e 2024. Junto com a potencial flexibilização regulatória sobre “big techs” e a desescalada das tensões geopolíticas, acreditamos que elas proporcionarão uma base forte para a recuperação do mercado chinês.