Perspectivas de rendimentos: Quarto trimestre de 2022 – A volatilidade da taxa de alta sinaliza uma pausa potencial para o planejamento do Fed em 2023.

O Global X Income Outlook para o quarto trimestre de 2022 pode ser visualizado aqui. Este relatório procura fornecer dados e insights de nível macro em várias classes e estratégias de ativos orientadas para a renda.

No último trimestre, discutimos a alta contínua da inflação com o Índice de Preços ao Consumidor (CPI) dos EUA atingindo um pico de 9,1% no mês de junho, que desde então reverteu do pico do verão, trazendo a inflação para 7,7% em outubro, ainda bem acima da taxa neutra do Federal Reserve (Fed). Uma das principais diferenças é a contribuição do lado rígido da inflação com serviços (excluindo alimentos e energia) subindo 6,74% em relação ao ano anterior (ano a ano) e o aluguel equivalente ao proprietário-ocupante superando os máximos de 1980, o que significa que as pressões inflacionárias podem persistir mais do que o esperado.1, 2

O Fed decidiu por unanimidade elevar sua taxa de juros na reunião do Comitê Federal de Mercado Aberto (FOMC) de novembro, marcando o quarto aumento consecutivo de 75 pontos-base, estendendo sua campanha de aperto mais agressiva desde a década de 1980 em um esforço para conter a inflação.3 O aumento das taxas de juros também aumentou o apetite por investimentos de renda fixa de curto prazo. No entanto, acreditamos que existem estratégias alternativas de renda que podem ser mais resilientes nesse ambiente.

Principais Conclusões

- As expectativas de aumento das taxas para o Fed, o Banco Central Europeu (BCE) e os bancos centrais em todo o mundo permanecem altas, com os mercados esperando que sejam necessárias decisões políticas mais agressivas para conter a inflação.4 No entanto, os mercados futuros estão projetando um caminho para que os aumentos das taxas diminuam nos estágios iniciais de 2023.5

- A contribuição crescente dos componentes rígidos dentro da inflação pode fazer com que as divulgações futuras da inflação permaneçam elevadas acima das expectativas atuais. Os Títulos do Tesouro Protegidos contra a Inflação (TIPS) podem ajudar os investidores a monetizar a inflação elevada reajustando o pagamento do cupom.

- O aumento do custo de capital para as empresas pode pressionar sua capacidade de manter a distribuição de dividendos, em meio à incerteza dos lucros. Vemos certas estratégias baseadas em opções, como chamadas cobertas, como uma forma potencial de se beneficiar da incerteza, pois os prêmios das opções permanecem altos.

Uma alta nos rendimentos dos títulos do governo está pressionando os títulos de renda fixa

Após os aspectos rígidos da inflação acima do esperado, os rendimentos dos títulos do tesouro de curto prazo subiram para o nível mais alto desde 29 de junho de 2007, devido à especulação de que o Fed permanecerá agressivo no futuro próximo.

O rendimento das notas do tesouro dos EUA de 2 anos saltou para o nível mais alto desde 2007, pois o pico esperado da taxa de juros (taxa terminal) ultrapassou o nível de 5%. A aceleração dos rendimentos causou um efeito ampliado em ativos de alta duração, como títulos do tesouro de +20 anos. Por exemplo, o US ICE 20+ Year Bond Index caiu -29,69% no acumulado do ano até 30/11/2022. As carteiras tradicionais 60/40 estão sob estresse à medida que os rendimentos dos títulos de renda fixa aumentam, comprimem os múltiplos de preços e reduzem o braço de renda fixa das carteiras.6 O declínio nas participações em ativos cruzados de ações e instrumentos de dívida fez com que os investidores procurassem bolsões do mercado que pudessem gerar renda e potencialmente fornecer proteção em meio aos crescentes custos de empréstimos.

TIPS que ficam em meio a uma inflação duradoura

Os investidores enfrentam uma situação difícil – assumir um nível mais alto de risco de taxa de juros com alta duração Tesouraria ou descer a escada de crédito para investimentos potencialmente de maior rendimento, aumentando o risco de crédito, o que pode não ser o ideal, já que a maior preocupação do Fed neste momento é domar a inflação.

Os investidores começaram a recorrer a títulos protegidos contra a inflação, também conhecidos como TIPS. Um dos desafios com o TIPS é que eles assumem um nível de risco de taxa de juros (duração) maior do que um título do Tesouro com maturidade semelhante, mas atualmente ele é equilibrado aproveitando a inflação mais alta do que o esperado. Isso acrescenta um nível de risco assimétrico para os investidores, pois os rendimentos do Tesouro em toda a curva do Tesouro estão abaixo do nível atual de inflação.7

A Volatilidade Global X da Taxa de Juros e a Hedge de Inflação ETF é um investimento potencial para os investidores que procuram obter uma renda protegida contra a inflação enquanto podem tirar proveito de uma curva de rendimento cada vez maior e aumentar a volatilidade da taxa de juros. O fundo é administrado ativamente e é um diversificador potencial e um hedge para a alocação tradicional de ativos. A relação entre as duas partes (TIPS e opções de spread da curva de taxas de juros) destina-se a ajudar a equilibrar o risco entre a inflação crescente e o risco da taxa de juros. O fundo pode ajudar a se proteger contra mudanças nas taxas de juros resultantes da curva mais acentuada das taxas de juros nos EUA e espera-se que se beneficie de períodos de estresse do mercado quando a volatilidade das taxas de juros aumentar, ao mesmo tempo em que fornece renda protegida contra a inflação a partir das distribuições TIPS. O gráfico abaixo delineia a contração esperada da inflação para um ano à frente, o que poderia apoiar o desempenho da TIPS se você vir que a inflação continua a se manter.

O aumento do custo do capital aumenta a volatilidade do patrimônio

No ambiente atual, favorecemos estratégias de chamadas cobertas e, em particular, estratégias de renda de risco gerenciado. As estratégias de opção de compra cobertas funcionam comprando um ativo, tal como uma ação em um índice, e vendendo chamadas sobre o mesmo ativo para gerar renda. Acreditamos que uma abordagem de chamada coberta a um preço próximo ao mercado (ATM) pode ser mais adequada para investidores orientados para a renda, dados os maiores prêmios gerados em comparação com estratégias de chamada coberta a um preço próximo ao mercado (OTM). O Global X oferece uma variedade de estratégias de chamadas cobertas com o comércio de dinheiro em caixas eletrônicos no Nasdaq-100 (QYLD), S&P 500 (XYLD), Russell 2000 (RYLD) e a média Industrial Dow Jones (DJIA).

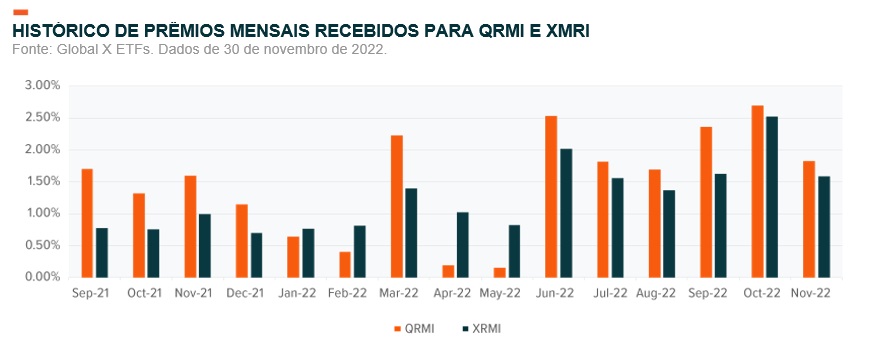

Para os investidores que buscam um grau de proteção contra a queda em meio à volatilidade do mercado, as estratégias de renda gerenciada por risco (RMI) do Global X podem ser uma alternativa. Estas estratégias são estratégias de chamada cobertas, sobrepostas a colocações de proteção, conhecidas como estratégia de colarinho. A linha RMI escreve chamadas ATM e compra opções de venda OTM para fornecer uma camada adicional de mitigação de risco negativo, traduzindo a volatilidade potencial do mercado em um fluxo de receita. A principal diferença é a relação risco/recompensa em uma estratégia de colarinho em comparação com uma chamada coberta; além de desistir do potencial de alta, uma estratégia de colarinho desiste de uma parte da receita de prêmios recebida com a venda da opção de compra para comprar as opções de venda protetoras. Assim como as estratégias de chamadas cobertas, a Global X oferece colarinhos de crédito líquidos (o prêmio da venda das calls é maior do que o prêmio da compra das puts) em dois dos principais índices dos EUA, o S&P 500 (XRMI) e o Nasdaq-100 (QRMI).

Essas estratégias podem potencialmente superar os investimentos em ações e renda fixa em um período de mercados instáveis. Esses fundos são mais adequados para investidores que buscam uma renda maior do que aquela fornecida por dividendos típicos de ações e retornos de renda fixa, ou para investidores que procuram reduzir algum risco negativo de crescimento esperado mais baixo. Do lado da renda fixa, essas estratégias podem reduzir o risco de taxa de juros, pois a volatilidade tende a aumentar quando os mercados percebem uma alta acima da média das taxas de juros de curto prazo, aumentando o prêmio recebido.

Preferido como uma alternativa de duração mais curta

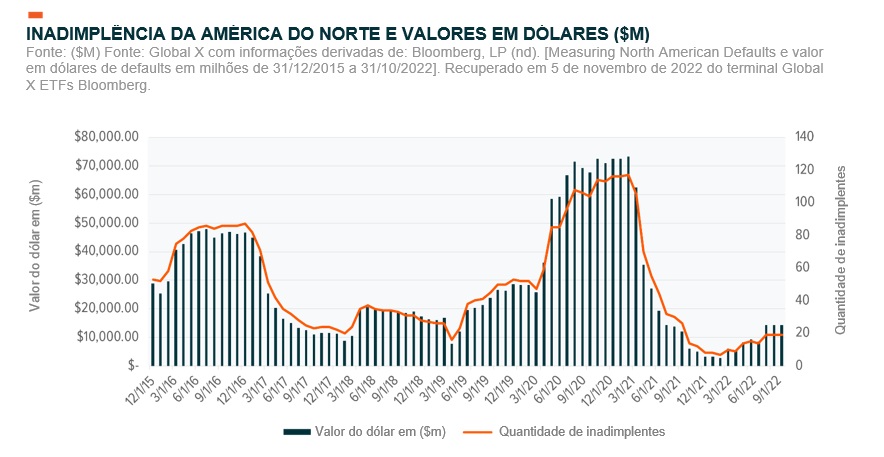

Em um ano em que os preços das ações e dos investimentos tradicionais de renda fixa caíram simultaneamente, os investidores começaram a buscar outras alternativas para atingir as metas de renda, como títulos de alto rendimento. Como esses títulos têm maior probabilidade de inadimplência com base nas classificações de crédito, os emissores de alto rendimento devem pagar um pagamento de cupom mais alto ao detentor do título ou credor para incentivar o investimento. A questão é que, em um período de baixo crescimento e condições financeiras apertadas, estamos começando a ver rachaduras se formando no mercado de crédito de alto rendimento. O gráfico abaixo destaca o recente aumento da inadimplência na América do Norte, o que pode sinalizar uma mudança do risco de taxa de juros para o risco de crédito, uma vez que os spreads de opções ajustados tendem a aumentar em conjunto com o aumento da inadimplência. Conforme mencionado, a inadimplência começou a aumentar lentamente, aumentando potencialmente os riscos dos títulos de alto rendimento.

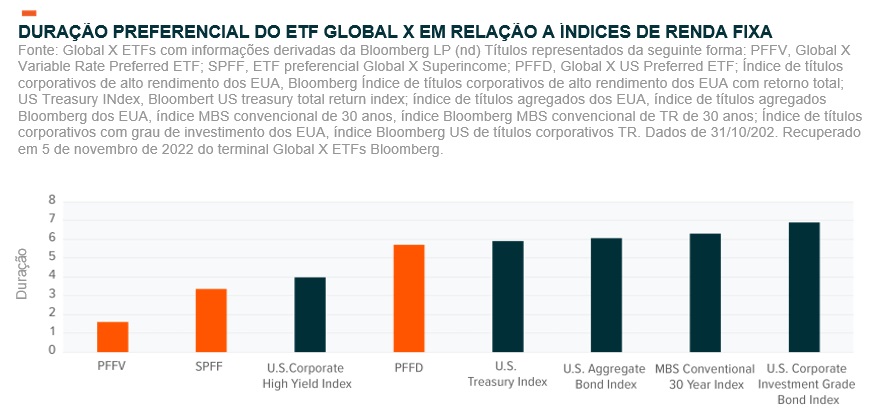

As ações preferenciais podem ser uma alternativa para investidores de renda porque as ações preferenciais tendem a produzir rendimentos mais altos do que seus pares de renda fixa com classificações de crédito semelhantes, reduzindo a duração geral (mostrada abaixo). O fato de as preferências serem normalmente emitidas por grandes instituições financeiras e setores defensivos, como serviços públicos, significa que esses produtos híbridos devem ser capazes de resistir à tempestade de condições financeiras mais rígidas.

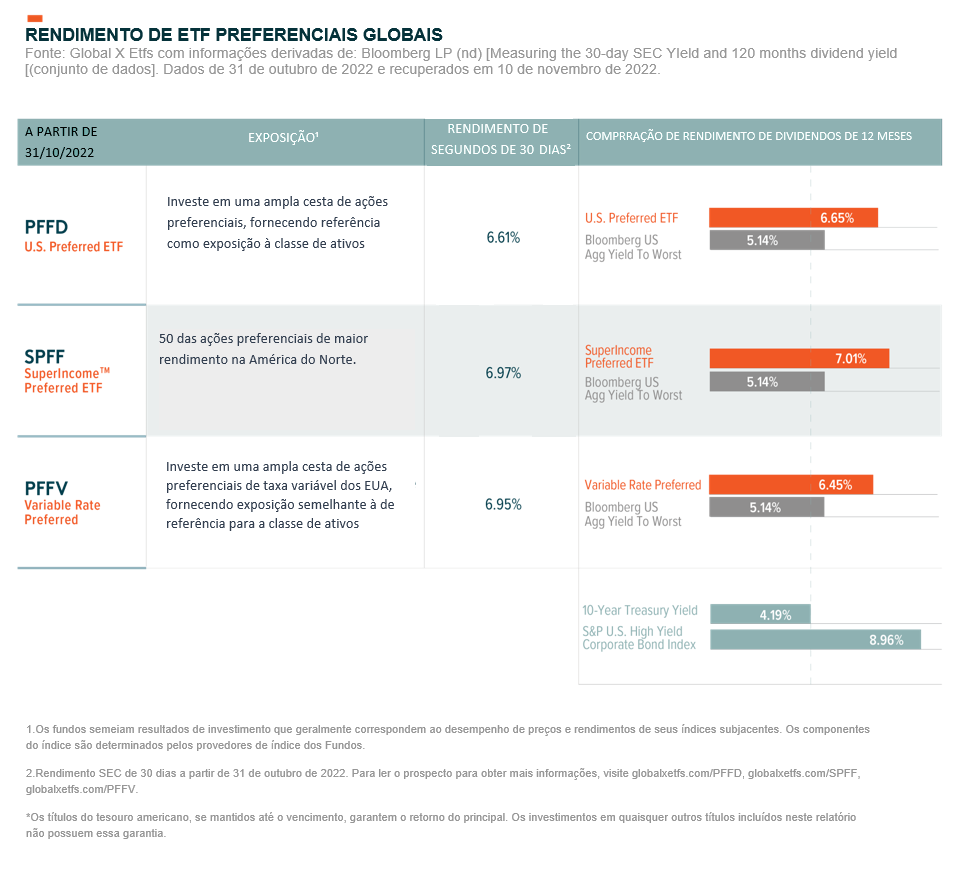

A Global X oferece três ETFs preferenciais com exposição que pode ser aplicada para taxa flutuante, grau de não investimento e exposição a títulos corporativos.

O Global X U.S. Preferred ETF (PFFD) oferece aos investidores uma cesta diversificada de ações dos EUA. Ações preferenciais de 109 empresas e 247 ações preferenciais em 30/11/2022 e cada título deve ter uma classificação da Moddy’s, S&P ou Fitch (exceto preferenciais conversíveis), tornando-o uma escolha interessante como alternativa para exposição a títulos com grau de investimento, para investidores que procuram um rendimento potencialmente mais elevado.

Para investidores que buscam um potencial de rendimento acima do PFFD, a Global X oferece o SuperIncome Preferred ETF (SPFF) pode ser uma solução atraente. A estratégia investe em 50 das ações preferenciais de maior rendimento nos EUA e Canadá, aumentando potencialmente o rendimento de uma carteira. O maior potencial de rendimento reduz a duração do fundo, tornando-o menos sensível a movimentos nas taxas de juros.

Para investidores que procuram um rendimento que varia com as mudanças na taxa de juros livre de risco, permitindo um maior nível de potencial de diversificação em comparação com os ativos de renda fixa tradicionais, o Global X Variable Rate Preferred ETF (PFFV) pode ser uma solução viável.. O ETF Global X Variable Rate Preferred tem exposição a títulos preferenciais de taxa fixa a variável. Esses títulos de capital pagam um valor de dividendo fixo por um período específico, geralmente de 5 a 10 anos.9 Posteriormente, eles mudam para um dividendo de taxa flutuante em um cronograma predeterminado.

O desempenho cotado representa o desempenho passado, não sendo garantia de resultados futuros. O retorno do investimento e o valor principal de um investimento flutuarão de modo que as ações de um investidor, quando vendidas ou resgatadas, possam valer mais ou menos do que seu custo original e o desempenho atual possa ser inferior ou superior ao desempenho cotado. Para o prospecto de cada fundo e o desempenho atual até o final do mês e trimestre mais recente, clique no nome do fundo abaixo.

Conclusão

O aumento onipresente no custo de capital das empresas, à medida que as taxas livres de risco aumentam, significa que investidores experientes em renda precisam estar atentos ao impacto em suas carteiras de renda. Ativos de renda fixa mais amplos podem enfrentar pressão contínua, já que o Fed mantém o gás no mercado, embora com menos pressão. O TIPS oferece aos investidores o potencial de monetizar lançamentos de inflação acima do esperado, pois o mercado pode descontar a dificuldade de reverter a inflação persistente. As estratégias de Call e Collar cobertas podem ajudar a mitigar o risco de cortes de dividendos, já que os prêmios das opções aumentam historicamente durante períodos de maior volatilidade.