Relatório do Setor da China: 1º trimestre de 2022

O Relatório Global X do Setor da China do 1o trimestre de 2022 pode ser visualizado aqui. O relatório dá visões de nível macro e específicos do setor nos onze principais setores econômicos do mercado de ações da China. Para uma visão mais ampla dos fundos internacionais da Global X, consulte o mais recente Relatório Internacional do primeiro trimestre de 2022.

Resumo

Apesar de estabelecer uma meta ambiciosa de crescimento de cerca de 5,5% em 2022, na sessão da Assembleia Popular Nacional em março, a China enfrentou desafios econômicos no primeiro trimestre de 2022. Um surto de casos de Omicron resultou em medidas de lockdown, primeiro em Shenzhen, e depois em Shanghai, duas cidades que, coletivamente, representaram cerca de 6,5% do PIB total da China em 2021.1,2 Ao mesmo tempo, as restrições na província de Jilin exacerbaram o aumento dos preços dos alimentos e aumentaram os temores de inflação. Além disso, a preocupação de que as tensões geopolíticas sobre a invasão da Ucrânia pela Rússia impactariam negativamente a China deixou os investidores apreensivos em relação às ações chinesas.

No entanto, o primeiro trimestre de 2022 também foi o primeiro trimestre após a China anunciar sua priorização da estabilidade econômica na Conferência Central de Trabalho Econômico em dezembro de 2021. Enquanto a maior parte do mundo está buscando um aperto monetário, a China está se movendo para afrouxar, em resposta a esses ventos contrários. Os efeitos dessa mudança na política se tornaram muito palpáveis nas ações chinesas em março, quando o vice-primeiro-ministro Liu He fez um discurso no Comitê de Estabilidade e Desenvolvimento Financeiro do Conselho de Estado, que subitamente elevou as ações e os ADRs chineses.3 Entre outras coisas, o discurso expressou a intenção dos reguladores chineses de encontrar um consenso sobre a questão da divulgação de informações de auditoria para os ADRs chineses, tornar os movimentos regulatórios mais transparentes e previsíveis e reviver a economia com medidas monetárias ativas.

Os ADRs chineses despencaram em março, quando a SEC nomeou cinco empresas em risco de fechamento de capital em 2024, mas se recuperaram apenas alguns dias depois, depois que o discurso do vice-primeiro-ministro Liu He expressou apoio às empresas chinesas listadas no exterior e abordou uma possível resolução para o problema de fechamento de capital.4 A Lei de Responsabilidade de Empresas Estrangeiras dos Estados Unidos (HFCAA), que foi sancionada em dezembro de 2020, criou incerteza sobre os ADRs chineses.5 A lei exige que as empresas da China continental e de Hong Kong listadas nos Estados Unidos abram seus livros de auditoria para inspeção pelas autoridades dos EUA, mas isso é proibido pela lei chinesa. Logo após o discurso de Liu He, a China divulgou projetos de regras que poderiam efetivamente resolver o problema, permitindo a inspeção de livros de auditoria por estrangeiros.6 Apesar de alguns sinais de progresso, uma resolução efetiva ainda não é uma conclusão inevitável. Acreditamos que os ADRs chineses podem apresentar movimentos súbitos para cima ou para baixo à medida que surgem mais desenvolvimentos.

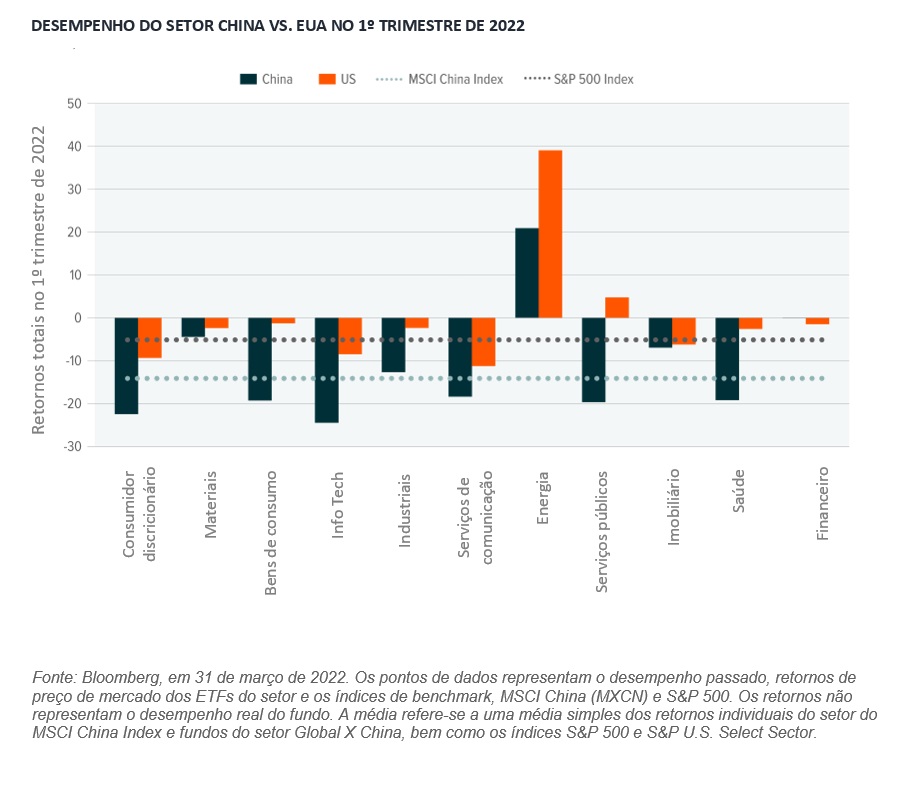

Entre os 11 setores, apenas a Chinese Energy apresentou retornos positivos no primeiro trimestre, registrando ganhos de 20,65% no período de três meses. À medida que os preços do petróleo permanecem elevados, e a segurança energética se torna cada vez mais importante, as ações da Chinese Energy estavam em boa posição para se beneficiar.

Enquanto isso, a Tecnologia da Informação Chinesa apresentou os piores retornos no primeiro trimestre, com -24,56%. O declínio vertiginoso pode ser parcialmente explicado por investidores que associam ADRs chineses com Tecnologia da Informação, embora o ETF Global X MSCI China Information Technology (CHIK) não tenha alta exposição a ADRs.

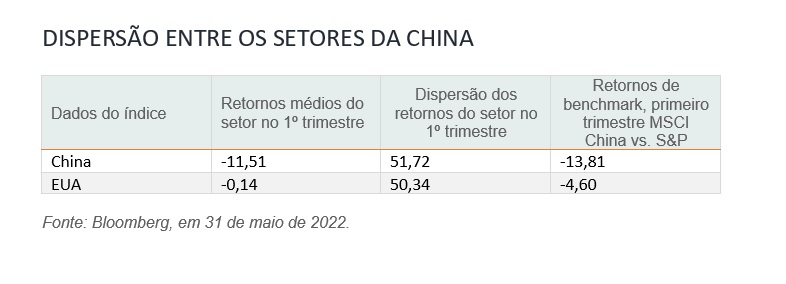

Dispersão entre setores da China

A dispersão setorial é a diferença entre os setores com melhor e pior desempenho em cada país. No primeiro trimestre, China e EUA apresentaram níveis semelhantes de dispersão setorial, em torno de 50%. Enquanto os retornos médios do setor nos EUA foram próximos do neutro, na China eles foram claramente negativos, em -11,51%.

Os pontos de dados representam as diferenças nos retornos entre no setor de desempenho superior e inferior na China e nos EUA. A média se refere a uma média simples dos retornos dos índices MSCI China e MSCI China Sector, bem como os índices S&P 500 e S&P U.S. Select Sector.

Como o desempenho do setor da China foi medido em relação ao setor equivalente nos EUA

No gráfico abaixo, mostramos o desempenho dos índices que acompanham os 11 setores GICS da China, bem como seus equivalentes nos índices setoriais dos EUA.

O MSCI China Index (MXCN) captura representação de grande e média capitalização em ações da China A, ações H, ações B, as Red chips, as P chips e listagens estrangeiras, como ADRs. O S&P 500 (SPX) é um índice das 500 principais empresas de capital aberto nos Estados Unidos, ponderado pela capitalização de mercado.7,8

O desempenho mostrado é o desempenho passado e não garante resultados futuros. O desempenho do setor é apenas para fins ilustrativos e não representa o desempenho real do fundo.