Tendências de FinTech além dos pagamentos digitais

Preview

(Vídeo e áudio em inglês)

A capacidade de pagar por bens e serviços tocando em um smartphone em um receptor de ponto de venda ou tocando em um botão “comprar agora” em um aplicativo de comércio eletrônico torna os pagamentos digitais o segmento mais reconhecível da FinTech. Mas os pagamentos digitais por si só não capturam toda a disrupção que acontece na interseção de tecnologia e serviços financeiros. Neste artigo, discutiremos algumas das tendências além dos pagamentos digitais que estão impulsionando a trajetória de crescimento de longo prazo da Fintech, incluindo:

- Os serviços Buy Now Pay Later (BNPL) dão uma nova reviravolta ao antigo conceito de pagamento parcelado com benefícios aprimorados para comerciantes e consumidores

- Carteiras digitais que fornecem acesso a criptomoedas.

- As soluções corporativas em nuvem para empresas financeiras oferecem redução de custos por meio da automação, ao mesmo tempo em que permitem a integração eficaz e conveniente do cliente e a mitigação de riscos.

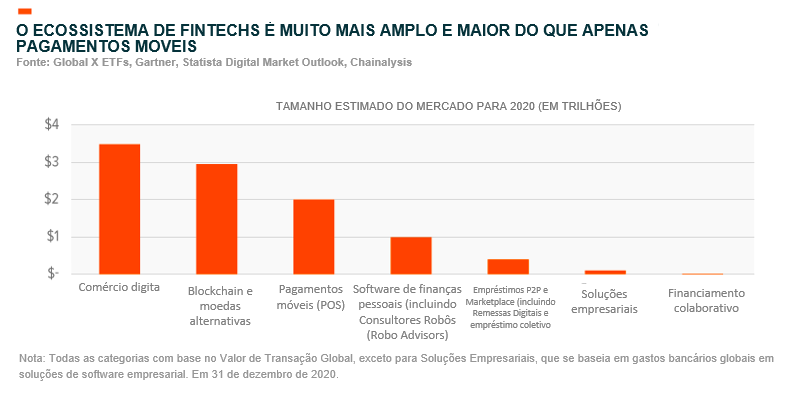

A adoção antecipada de novas tendências como essas pode criar oportunidades para taxas de crescimento mais altas do que algumas das verticais mais conhecidas no ecossistema FinTech, como pagamentos móveis.

“Buy Now Pay Later” (Compre agora e pague depois): Interrupção da dívida do cartão de crédito

Os cartões de crédito datam de mais de 100 anos, mas foi apenas na década de 1950 que a adoção do cartão de crédito começou a aumentar. Desde então, as redes de cartões de crédito dominaram a facilitação de pagamentos em troca de taxas de transação e juros sobre saldos de crédito. Eles dão aos clientes um empréstimo para comprar algo com a promessa de que o cliente pagará a dívida durante um período de tempo. Quanto mais tempo o cliente levar para pagar, mais taxas ou juros serão acumulados.

Os serviços BNPL mudam o paradigma do crédito ao consumidor, permitindo que os consumidores adquiram bens e serviços em prestações pré-definidas. Por exemplo, em vez de pagar adiantado por um produto de US$ 100, os consumidores podem adquirir o item por um pagamento adiantado de US$ 25 e pagar o saldo restante em parcelas ao longo de várias semanas ou meses. A empresa australiana Afterpay, por exemplo, permite que os compradores online dividam os pagamentos em quatro parcelas com vencimento a cada duas semanas.

Em um contraste dramático com as taxas de empréstimo de cartão de crédito, o BNPL geralmente apresenta 0% APR para consumidores, o que pode tornar o BNPL uma boa opção para consumidores com crédito baixo ou inexistente. Os consumidores só incorrem em taxas se estiverem atrasados no cronograma de pagamento. Os pagamentos atrasados podem prejudicar a pontuação de crédito de um consumidor ou suas chances de se qualificar para outro empréstimo BNPL. Para os comerciantes, o BNPL pode levar a vendas mais altas. Alguns estudos mostram que metade dos consumidores gasta de 10 a 40% a mais quando usa um serviço BNPL em vez de um cartão de crédito.1 A empresa americana de BNPL, Affirm, estima que as soluções BNPL aumentam em 20% as taxas de conversão e 87% no valor médio do pedido para os varejistas.2

Apesar de muitas vezes oferecer empréstimos com juros zero, as empresas BNPL têm várias maneiras de monetizar seus serviços. Algumas empresas cobram dos comerciantes uma taxa fixa em uma parte da transação total. Eles também podem coletar receitas de taxas atrasadas. Outras empresas estruturam seus modelos de negócios de maneira diferente, optando por cobrar juros aos consumidores, mas renunciando a taxas de atraso, taxas de serviço ou taxas de pré-pagamento.

Espera-se que o BNPL ganhe participação de mercado dos cartões de crédito ao longo do tempo. O BNPL representa apenas 1% das compras online nos EUA, mas países como Suécia, Alemanha e Austrália têm taxas de penetração de mais de 10%.3 Em 2023, o BNPL poderá representar cerca de 3% do total de vendas de comércio eletrônico na América do Norte. O apelo é tanto que empresas consagradas de FinTech e e-commerce estão de olho no segmento. O PayPal entrou no segmento com sua oferta “Pague em 4”, que permite o pagamento em um período de seis semanas para compras entre US$ 30 e US$ 600.4 E o Shopify fez parceria com a Affirm, que recentemente se tornou pública, para permitir que os lojistas do Shopify ofereçam essa alternativa mais transparente e flexível aos pagamentos tradicionais com cartão de crédito.

As FinTechs por trás das carteiras digitais continuam a adicionar produtos que podem aumentar o valor da vida útil do cliente. A criptomoeda é uma vertical que está se mostrando apta a acelerar o crescimento da receita de primeira linha para as empresas. Por exemplo, a Square lançou a negociação de Bitcoins por meio de seu CashApp em 2018. A receita acumulada gerada por meio de sua oferta de Bitcoins desde então totaliza US$ 3,5 bilhões, incluindo US$ 1,6 bilhão somente no terceiro trimestre de 2020.

O PayPal introduziu o comércio de criptomoedas em 2020 e, desde então, quase 20% da base de usuários da empresa, de mais de 300 milhões, realizou transações em Bitcoin no aplicativo.5 Segundo uma estimativa, os usuários do PayPal são responsáveis por comprar 70% do novo suprimento de Bitcoin.6 O PayPal espera monetizar as transações de criptomoeda no spread entre o que custa a empresa adquirir a moeda e o que o consumidor compra de qualquer um dos 26 milhões de comerciantes afiliados da empresa. Para os comerciantes, a criptomoeda é imediatamente convertida e liquidada em moeda fiduciária, sem custo adicional para o comerciante. O PayPal tem uma taxa de aceitação semelhante à oferecida para outras compras que, essencialmente, é uma porcentagem ou taxa fixa do volume total de pagamentos.

A recente alta nos preços de certas criptomoedas pode ser devido a uma integração como essa, além de outros fatores, como grandes empresas públicas adicionando Bitcoin aos seus balanços. Importante para os investidores, a integração de criptomoedas entre as empresas de carteira digital pode resultar em uma maneira menos volátil de capitalizar o potencial de crescimento das criptomoedas. Nos últimos 4,5 anos, a volatilidade dos preços do Bitcoin é duas vezes maior que o Índice Temático Indxx Global FinTech.7

Serviços bancários na nuvem: Aprimoramento dos produtos e serviços bancários tradicionais

A reputação da FinTech é a de um disruptor dos serviços financeiros tradicionais. Essa reputação é merecida, mas não conta toda a história. As FinTechs também oferecem tecnologias que ajudam as empresas de serviços financeiros tradicionais a aprimorar seus serviços, em vez de interrompê-los. Os serviços bancários na nuvem são uma dessas verticais em crescimento. Espera-se que os gastos bancários mundiais em soluções de software empresarial aumentem 11% ano a ano, para US$ 112 bilhões em 2021.8

O aumento do investimento nessas soluções vem em conjunto com o crescente apetite do consumidor por serviços financeiros orientados à nuvem. De acordo com um relatório, 80% dos americanos acreditam que podem gerenciar seus serviços financeiros sem nunca ir a uma agência bancária.9 O acesso digital a diferentes serviços, como bancos, corretagem, empréstimos e muito mais, pode ser mais fácil e conveniente.

A tecnologia em nuvem também pode agilizar processos anteriormente complicados para bancos, como integração de novos clientes, abertura de contas e gerenciamento de conformidade regulatória. Por exemplo, a solução em nuvem da nCino para credores comerciais pode reduzir os tempos de subscrição em até 81%.10 Os serviços bancários na nuvem também permitem que as empresas reajam rapidamente à dinâmica do mercado e entrem em novos mercados. Com o software da Temenos, os bancos dos EUA podem trazer novos produtos ao mercado até 16 vezes mais rápido que a média.11 Os serviços bancários em nuvem fornecem essas soluções ao mesmo tempo em que são econômicos porque transferem as despesas bancárias de grandes investimentos iniciais em serviços de TI para modelos de software como serviço (SaaS) baseados em assinatura e de custo mais baixo.

Conclusão

O escopo da FinTech continua a aumentar, ajudando consumidores e instituições financeiras. À medida que cresce, acreditamos que os investidores devem ampliar sua visão sobre a FinTech. Mais do que apenas pagamentos digitais, a próxima geração de FinTechs disruptivas inclui serviços como BNPL, carteiras digitais e poderosas soluções em nuvem que podem melhorar as experiências bancárias. Essas são algumas das tendências do ecossistema de FinTechs que esperamos testar cada vez mais as normas tradicionais do setor de serviços financeiros e criar novas oportunidades de investimento.