Todas as estradas de veículos elétricos (EVs) levam a mineradores de lítio e produtores de baterias

Preview

(Vídeo e Áudio em inglês)

A cadeia de suprimentos de veículos elétricos (EV) está atingindo um ponto de inflexão à medida que consumidores, fabricantes de equipamentos originais (OEMs) e governos aceleram a mudança dos motores de combustão interna (ICEs) para veículos movidos a bateria. É natural que grande parte do foco no boom emergente de EVs esteja no segmento a jusante, com fabricantes de automóveis conhecidos recebendo atenção exagerada por apresentar novos modelos de carros elegantes e fazer anúncios ousados para eletrificar suas frotas nos próximos anos. Mas acreditamos que a trajetória de crescimento dos EVs será determinada não pelos OEMs a jusante, mas pelos mineradores de lítio e produtores de baterias a montante que extraem as matérias-primas e fabricam as baterias para EVs. Nos últimos anos, os baixos preços do lítio dissuadiram as mineradoras de aumentar a capacidade de produção, o que provavelmente levará a gargalos de oferta no futuro próximo, à medida que a demanda acelera. Em última análise, serão necessários mais investimentos em mineração de lítio e produção de baterias para garantir que os EVs estejam prontamente disponíveis em todo o mundo.

Principais conclusões:

- Grandes fabricantes de automóveis tradicionais, como GM e Ford, estão investindo bilhões para eletrificar suas gamas de modelos nos próximos 10 a 15 anos

- As políticas governamentais nos principais mercados automotivos, como EUA, China e Europa, estão acelerando ainda mais a adoção de EVs por meio de subsídios

- Para atender à crescente demanda de veículos elétricos, a produção de baterias deve se expandir substancialmente, causando uma corrida armamentista global entre os principais governos, produtores de baterias e fabricantes de automóveis

- Embora os mercados de lítio tenham sido superabastecidos anteriormente, o atraso no investimento em capacidade de produção adicional pode resultar em escassez da principal matéria-prima para baterias à medida que a demanda de veículos elétricos aumenta

OEMs tradicionais se comprometem com veículos elétricos

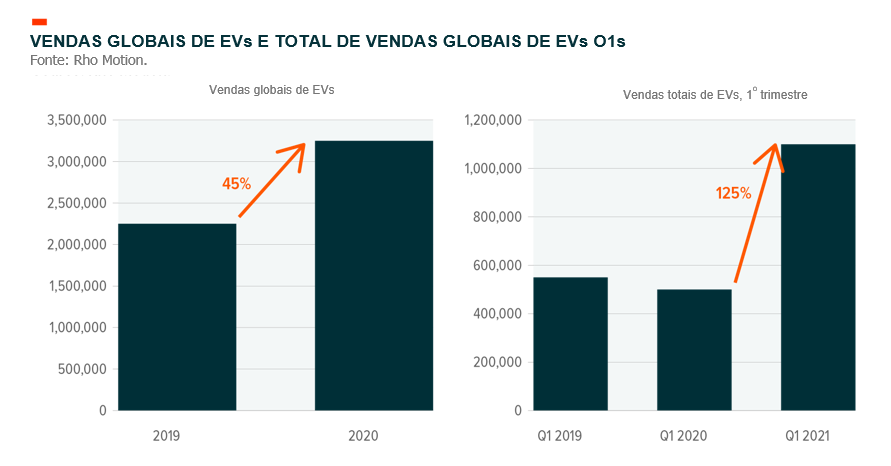

Globalmente, os EVs representaram menos de 5% do total de vendas de carros em 2020, mas o segmento cresceu 45%, para 3,2 milhões, mesmo em meio à pandemia.1,2 O impulso das vendas de veículos elétricos parece ter continuado em 2021, com 1,1 milhão de unidades vendidas no primeiro trimestre, um aumento de 125% em relação ao ano passado.3 Por outro lado, as vendas de ICE estão parando. Eles caíram 14% em 2020 e aumentaram apenas 8% até o primeiro trimestre de 2021.4,5

Fontes: 1. GM, 2021.2. Ford, “Ford Raises Planned Investment In EV, AV Leadership To $29 Billion; Further Advances Turnaround Of Global Automotive Business In 04”, 4 de fevereiro de 2021.3. Edie, “Jaguar to switch to fully electric vehicle portfolio by 2025,” 15 de fevereiro de 2021.4. Automotive News, Rivian aims for IPO this year, report says,” 9 de fevereiro de 2021.5. NIO, “NIO Inc. Reports Unaudited Fourth Quarter and Full Year 2020 Financial Results,” 1 de março de 2021.6. Bloomberg, “Nikola Falls After Lowering Electric Truck Production Goal,” 25 de fevereiro de 2021.7. Automotive News, “EV startup Canoo plans to roll out pod-like pickup in 2023,” 10 de março de 2021.8. Fisker, “Fisker and Foxconn set to collaborate on electric vehicle project,” 24 de fevereiro de 2021. *OEM= Fabricante de Equipamentos Originais.

Os principais compromissos dos OEMs para reequipar seus processos de produção para acomodar veículos elétricos e oferecer uma ampla gama de modelos movidos a bateria desempenham um papel significativo no avanço da adoção do transporte eletrificado. No lado da produção, explorar a vasta escala de um GM, Ford ou VW provavelmente reduzirá os preços para os consumidores e melhorará recursos importantes, como alcance e velocidades de carregamento. E com dezenas de modelos para escolher, abrangendo uma variedade de tamanhos, estilos e preços, praticamente todos os compradores de carros terão um modelo de EV viável a considerar.

Políticas governamentais aceleram a demanda de EVs

Além dos compromissos dos OEMs para expandir suas linhas de veículos elétricos, políticas governamentais de apoio em todo o mundo estão impulsionando ainda mais a adoção de veículos elétricos.

Nos EUA, o Plano de Empregos Americano focado em infraestrutura do Presidente Biden compromete US$ 174 bilhões para fornecer suporte em todo o ecossistema de veículos elétricos dos EUA. Do lado da demanda, fornece incentivos e subsídios para a compra de modelos de veículos elétricos para o mercado de massa, veículos e caminhões pesados, ônibus de trânsito e ônibus escolares, além de fornecer financiamento para eletrificar a frota federal de 645.000 veículos. Do lado da oferta, incentiva um maior investimento em capacidades domésticas de produção de veículos elétricos, incluindo créditos fiscais para fabricação de veículos, subsídios de compartilhamento de custos para instalações de montagem de baterias, financiamento de baixo custo para produção de veículos médios e pesados e subsídios para reequipar fábricas inativas. Além disso, o plano busca fornecer incentivos para expandir a infraestrutura de recarga elétrica do país em 500.000 estações até 2030.10

Legislação proposta adicional, como a Lei de Energia Limpa para a América (CEAA), expande o crédito fiscal federal de US$ 7.500 para EVs com uma proposta adicional de US$ 2.500 para novos veículos a motor elétricos plug-in qualificados para os quais a montagem final está em uma instalação nos EUA. antes de 2026 e outros $ 2.500 se o veículo for montado em uma instalação cujos trabalhadores de produção sejam membros de uma organização trabalhista representada.11 No total, os EVs podem ser elegíveis para um crédito máximo de US$ 12.500, o que em muitos casos pode torná-los mais baratos do que suas alternativas movidas a gás.

Os principais mercados automobilísticos fora dos EUA também estão oferecendo políticas de suporte para veículos elétricos – embora muitos deles sejam projetados para serem eliminados gradualmente nos próximos anos. Na China, os subsídios a veículos elétricos foram estendidos em abril de 2020 por mais dois anos. Em 2021, o subsídio para EVs com autonomia de 186-249 milhas é de aproximadamente US$ 2.000 por veículo, mas os planos atuais reduzirão esse subsídio em 30% em 2022.12 Incentivos locais, como placas e registros de veículos elétricos gratuitos em algumas das principais cidades chinesas, ajudaram a impulsionar os veículos híbridos e elétricos a já responderem por um quinto das vendas de carros novos, em média, nos seis maiores municípios da China.13

Na Europa, iniciativas recentes incluem a Alemanha realinhando seu sistema tributário para aumentar os impostos sobre ICEs, a França estendendo o financiamento para infraestrutura de carregamento de VEs e a Espanha implementando novos incentivos fiscais e ajuda para pesquisa e inovação de VEs.14 A Noruega, que isenta os veículos totalmente elétricos de impostos e visa eliminar a venda de carros a gasolina e diesel apenas até 2025, encerrou 2020 com EVs com 54% de participação de mercado.15

Produção de baterias: Uma corrida armamentista global

Enquanto OEMs e governos estão sinalizando fortes compromissos com EVs, a mineração de lítio a montante e as restrições de capacidade de produção de baterias podem apresentar gargalos.

No que diz respeito às baterias, a capacidade de produzir células de íon de lítio de forma eficiente, confiável e barata é essencial para o crescimento do mercado de veículos elétricos. No entanto, a capacidade limitada de fabricação de baterias, principalmente nos principais mercados desenvolvidos, apresenta riscos na cadeia de suprimentos. Por exemplo, os planos do presidente Biden de eletrificar a frota federal de veículos exigiriam 69 GWh de capacidade de bateria.16 No entanto, a produção total de baterias nos EUA foi de apenas 40 GWh em 2020.17 Considerando o rápido crescimento da demanda por veículos de passeio EV, ônibus e caminhões, as montadoras dos EUA provavelmente terão que depender de cadeias de suprimentos de baterias no exterior no futuro próximo.

Mas dada a importância estratégica dos EVs como uma tecnologia avançada, um método para impedir as mudanças climáticas e um potencial empregador importante na fabricação, governos, OEMs e fornecedores não querem terceirizar os principais componentes desse setor. Atualmente, existem 211 fábricas de baterias de íon de lítio anunciadas capazes de produzir mais de 1 GWh de células de bateria por ano. 156 estão na China, seguidos por 22 na Europa e apenas 12 nos EUA.18 Hoje, a capacidade da bateria nos EUA vem em grande parte da Gigafactory 1 da Tesla-Panasonic na Califórnia, da fábrica da LG Chem em Michigan que fornece a GM e da fábrica da AESC Envision no Tennessee.

Alguns produtores de baterias estão aumentando as capacidades de produção nos EUA A LG Energy Solution planeja investir US$ 4,5 bilhões para expandir sua pegada de fabricação de baterias EV nos EUA com 70 GWh adicionais de capacidade a partir de 2025.19 A Panasonic também planeja adicionar uma nova linha de produção na fábrica de Nevada que é co-proprietária da Tesla.

Mas a corrida armamentista de baterias não se limita apenas aos EUA. Os fornecedores estão investindo em todo o mundo na expansão das instalações de produção de baterias nos principais mercados. Por exemplo, a Panasonic está pensando em construir um negócio de baterias de íons de lítio na Noruega em uma tentativa de fornecer às montadoras europeias.20 Na China, a CATL, fabricante líder de baterias, anunciou recentemente seus planos de investir US$ 4,5 bilhões para aumentar a capacidade de suas baterias de íons de lítio.21

Alguns fabricantes de automóveis estão tomando em suas próprias mãos a produção de baterias. No Dia da Bateria em setembro de 2020, a Tesla anunciou uma meta de gerar 100 GWh de produção de baterias até 2022.22 Durante o Power Day em março, a Volkswagen esboçou um roteiro para ter seis fábricas de células de 40 GWh com um total de 240 GWh de capacidade até 2030.23 A chinesa Geely foi outra montadora que entrou na briga de produção de baterias em março. O objetivo é construir uma base de células de 42 GWh em Ganzhou, província de Jiangxi.24

Para perspectiva, em 2020, a capacidade global de bateria totalizou 755 GWh.25 No entanto, a capacidade total da bateria no pipeline global para 2030 é de 3.792 GWh (ou 3,8 TWh), um aumento robusto de 402% em relação a 2020.26

Lítio: Dinâmica de preço favorável

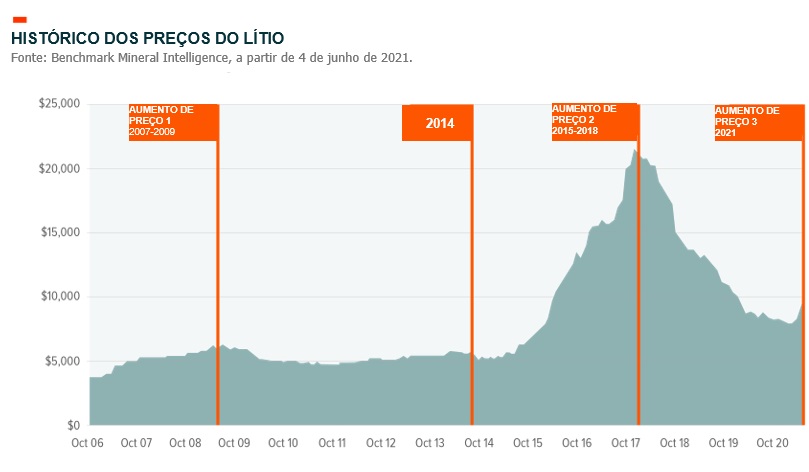

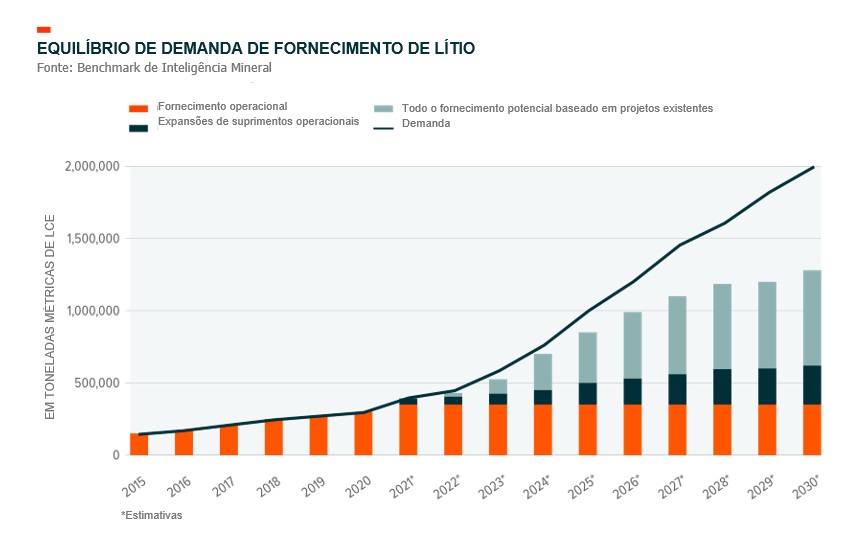

Os preços do lítio aumentaram rapidamente, subindo 69% este ano em maio de 2021.27 Este é um forte contraste em relação aos últimos três anos, quando os preços caíram de mais de US$ 20.000 por tonelada métrica (mt) de equivalente de carbonato de lítio (LCE) no quarto trimestre de 2017 para menos de US$ 8.000 no quarto trimestre de 2020, porque o mercado pendeu para um excesso de oferta temporário. A queda dos preços resultou em expansões de capacidade atrasadas e canceladas, pois as mineradoras de lítio viram pouco incentivo para aumentar a capacidade. No entanto, à medida que a demanda de lítio aumenta novamente, as preocupações com uma futura crise de oferta estão levantando uma questão importante: O lítio pode acompanhar o Boom de EVs?

À medida que os preços do lítio aumentam este ano, os planos de expansão estão sendo revividos. A maior produtora de lítio do mundo, Albemarle, deve dobrar sua capacidade de produção para 175.000 toneladas até o final do ano.28 O segundo maior produtor, a SQM do Chile, está a caminho de expandir a produção de carbonato de lítio em 71% para 120.000 mts até dezembro.29 E várias outras mineradoras de lítio estão progredindo em suas expansões de capacidade. No entanto, dada a quantidade de lítio necessária para acompanhar o rápido crescimento do mercado de veículos elétricos, a oferta pode cair em déficit já neste ano.30

Espera-se que a demanda de lítio aumente mais de 200% nos próximos cinco anos, passando de 300.000 toneladas em 2020 para 1 milhão de toneladas em 2025. Em 2030, a demanda pode chegar a 2 milhões mt (milhões de toneladas). Mas leva tempo para trazer um suprimento adicional de lítio. Dependendo do método de extração, colocar uma nova capacidade online pode levar de 3 a 5 anos ou mais de estudos, permissões, levantamento de capital e despesas de capital antes que qualquer lítio seja produzido. Portanto, o rápido crescimento da demanda por EVs pode ser limitado pelas condições de capacidade de mineração de lítio a montante do lado da oferta.

O crescimento de EVs está aumentando à medida que os clientes demonstram um interesse crescente nos mais recentes recursos automotivos e tecnologias de mitigação das mudanças climáticas. Os governos estão ajudando a tornar os EVs mais acessíveis às massas por meio de subsídios e incentivo à produção doméstica. E os OEMs estão atendendo às demandas dos clientes oferecendo gamas de produtos EV mais amplas do que nunca. Mas menos foco foi dado aos segmentos a montante da cadeia de suprimentos de EV. A produção de baterias deve crescer substancialmente para atender à demanda esperada de EVs, e governos e OEMs podem ser sábios em repatriar essa parte crítica da cadeia de suprimentos. Além das baterias, as matérias-primas necessárias para os EVs também devem ser garantidas, mas um histórico recente de cancelamento de expansões de capacidade pode voltar a prejudicar o setor, a menos que seja resolvido rapidamente. Considerando as crescentes tensões geopolíticas e a incerteza geral da cadeia de suprimentos, podemos ver uma nova corrida armamentista se formando com as principais economias que buscam construir cadeias de suprimentos totalmente domésticas, abrangendo mineração, produção de baterias e fabricação de automóveis.